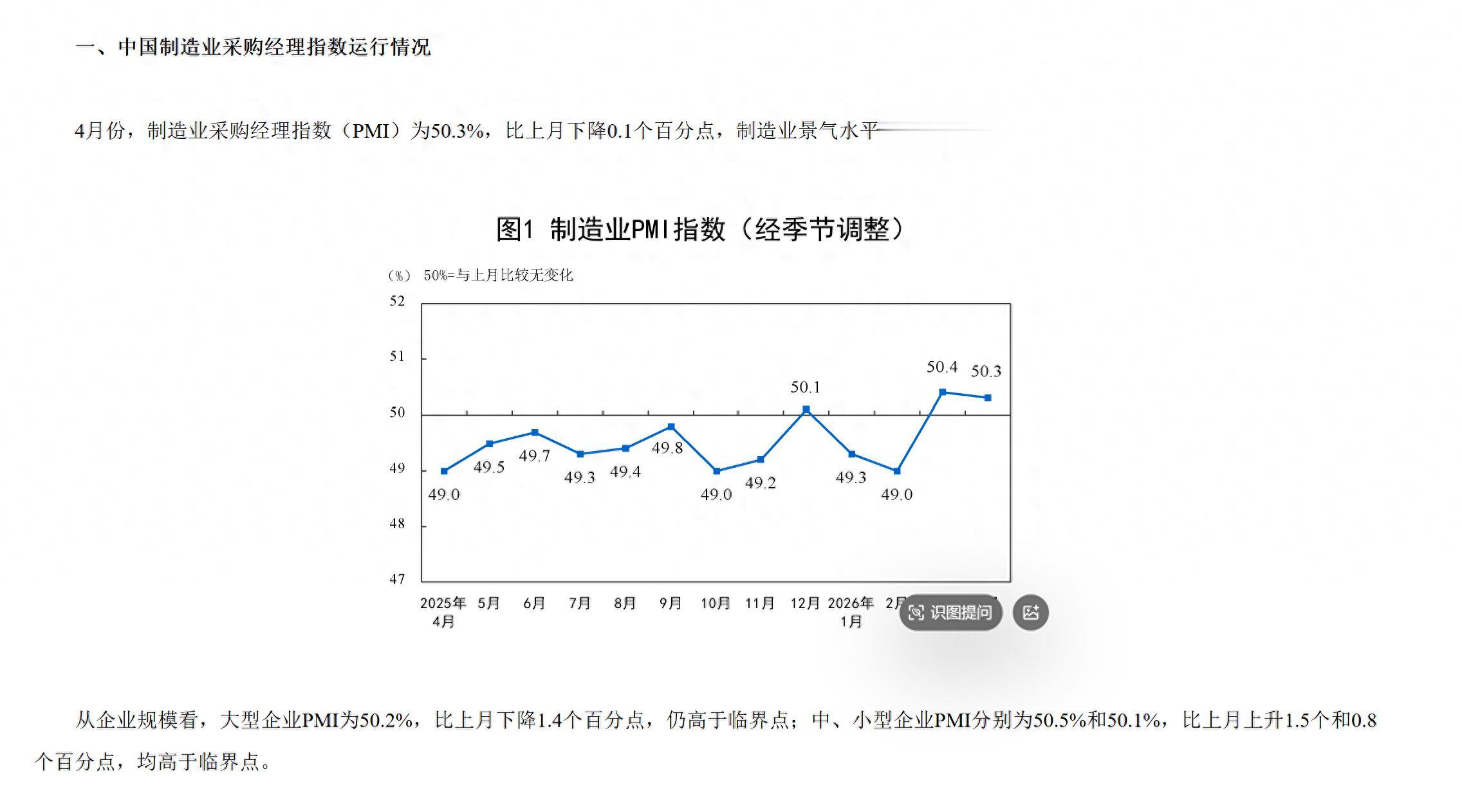

2026 年 4 月制造业 PMI 录得50.3%,连续两月维持在荣枯线以上,较 3 月微降 0.1 个百分点,整体呈现 “总量平稳、结构分化” 的弱复苏特征。

从企业结构看,中小企业 PMI 分别为 50.5% 和 50.1%,较上月回升 1.5 和 0.8 个百分点,是支撑指数扩张的核心力量;大型企业 PMI 回落至 50.2%,但仍保持扩张,显示政策向中小制造企业倾斜的效应开始显现。行业层面,高技术制造业、装备制造业 PMI 分别为 52.2% 和 51.8%,连续回升,成为景气度最强的板块;高耗能行业 PMI 回落至 47.9%,景气承压,体现出经济结构向高端制造转型的趋势。

二、行业利好拆解:三大受益赛道1. 高端制造与装备制造业(强利好)核心逻辑:高技术制造业、装备制造业 PMI 连续回升,反映出新能源、半导体、机械装备等领域订单回暖,是制造业结构升级的关键信号。这也是最近股市该板块最强的底层逻辑。产业链传导: 上游工业金属:铜、铝、镍(新能源装备、电机用铜 / 铝,动力电池用镍)直接受益于订单扩张; 中游化工品:聚烯烃(PE/PP)、苯乙烯等工程塑料需求随家电、汽车制造回暖; 下游终端:汽车、家电、工程机械订单改善,支撑不锈钢、冷轧卷等钢材品种需求。2. 消费品制造业(温和利好)核心逻辑:消费品行业 PMI 维持在 50.7% 的扩张区间,反映居民消费韧性,食品、纺织、轻工等领域订单稳定。产业链传导: 农产品:豆粕、玉米(饲料需求随养殖复苏回暖)、棉花(纺织服装需求支撑); 软商品:天然橡胶(轮胎需求随汽车消费回升)。3. 基建与地产相关产业链(边际利好)核心逻辑:虽然地产新开工仍弱,但基建投资托底效应显现,叠加制造业投资扩张,支撑螺纹钢、铁矿石等品种需求预期。产业链传导: 黑色系:螺纹钢、热卷(基建 + 制造业用钢)、铁矿石(钢厂开工率维持高位); 建材:玻璃(地产竣工链边际改善)、纯碱(玻璃需求联动)。三、底部期货品种行情分析:结构机会大于趋势机会结合 PMI 数据、成本支撑与供需格局,以下品种具备 “底部反转 + 趋势行情” 的潜力:

1. 工业金属:铜、铝(需求弱复苏 + 成本支撑)铜(CU): 成本:当前完全成本约 5.3 万元 / 吨,现价 10.266万元 / 吨,倍率 1.93 倍,高价抑制工业需求,可能会回归1.5倍左右合理区间; 逻辑:PMI 显示装备制造、新能源订单回暖,叠加低库存(LME + 上期所库存处于近 3 年低位),中期需求边际改善,底部支撑明确,易走出震荡偏强行情; 风险:海外经济衰退风险仍存,需关注欧美 PMI 数据。铝(AL): 成本:完全成本约 1.43 万元 / 吨,现价 2.47 万元 / 吨,倍率 1.72 倍,国内产能政策约束下成本支撑强;但社会库存高,经济弱复苏抑制需求。逻辑:制造业用电需求 + 光伏 / 新能源车用铝需求回暖,叠加云南、内蒙产能约束,供需紧平衡,底部震荡偏强。2. 黑色系:螺纹钢(RB)、铁矿石(I)(库存拐点 + 政策预期)螺纹钢(RB): 成本:电炉成本约 3270 元 / 吨,现价 3260 元 / 吨,处于成本线附近,深跌空间有限; 逻辑:PMI 显示制造业投资回暖,叠加基建托底 + 库存连续去化(社库 554 万吨,同比仍偏高但边际改善),9 月合约(RB09)受益于 “金九银十” 旺季预期,具备 3400-3500 元 / 吨的反弹空间; 风险:地产新开工数据仍弱,需关注 5-6 月梅雨季节累库情况。铁矿石(I): 成本:澳洲矿完全成本约 775 元 / 吨,现价 830 元 / 吨,倍率 1.1 倍,处于低位; 逻辑:钢厂铁水产量维持高位(240 万吨 / 日),港口库存稳中略降,叠加海外矿山供应扰动,底部支撑较强,易走出震荡上行行情。3. 化工品:纯碱(SA)、玻璃(FG)(供需反转 + 成本支撑)纯碱(SA): 成本:联碱法成本约 1900 元 / 吨,现价 2100 元 / 吨,处于成本线附近; 逻辑:玻璃行业开工率回升,叠加纯碱产能新增不及预期,供需格局边际改善,底部反转概率高 风险:新增产能投放节奏仍需跟踪。玻璃(FG): 成本:完全成本约 1450 元 / 吨,现价 处于低位; 逻辑:地产竣工链边际改善,叠加纯碱成本支撑,库存连续去化,底部震荡偏强。4. 农产品:豆粕(M)(近月利空出尽 + 远月天气炒作)成本:巴西豆完税成本约 2900 元 / 吨,现价 3020 元 / 吨,处于成本线附近;逻辑:PMI 显示消费回暖,叠加 9 月美豆天气炒作预期,远月合约(M09)受益于供应缺口 + 养殖旺季预期,具备 3150-3250 元 / 吨的反弹空间;风险:生猪存栏下滑仍在持续,需关注养殖数据变化。四、底部布局,关注结构机会,耐心等机会核心原则:优先选择 “成本支撑强 + PMI 受益赛道 + 库存低位” 的品种,避免高库存、高产能过剩品种;风险控制:设置成本线附近的止损位,分批建仓,避免追高,重点跟踪 5-6 月 PMI 分项数据、库存变化及政策信号,配合技术面,一旦周线出现反转信号,配合数据,再次回调就是长期布局的最好时机。