当宇树科技的机器人在春晚舞台上完成空翻、对打、摔倒再弹起的《武BOT》表演时,观众可能没意识到——这不仅是科技秀,更是中国具身智能产业从"表演性demo"迈向"规模化商用"的宣言书。从舞台上的"舞王"到工厂里的"新员工",一场关于生产力的革命正在悄然发生。

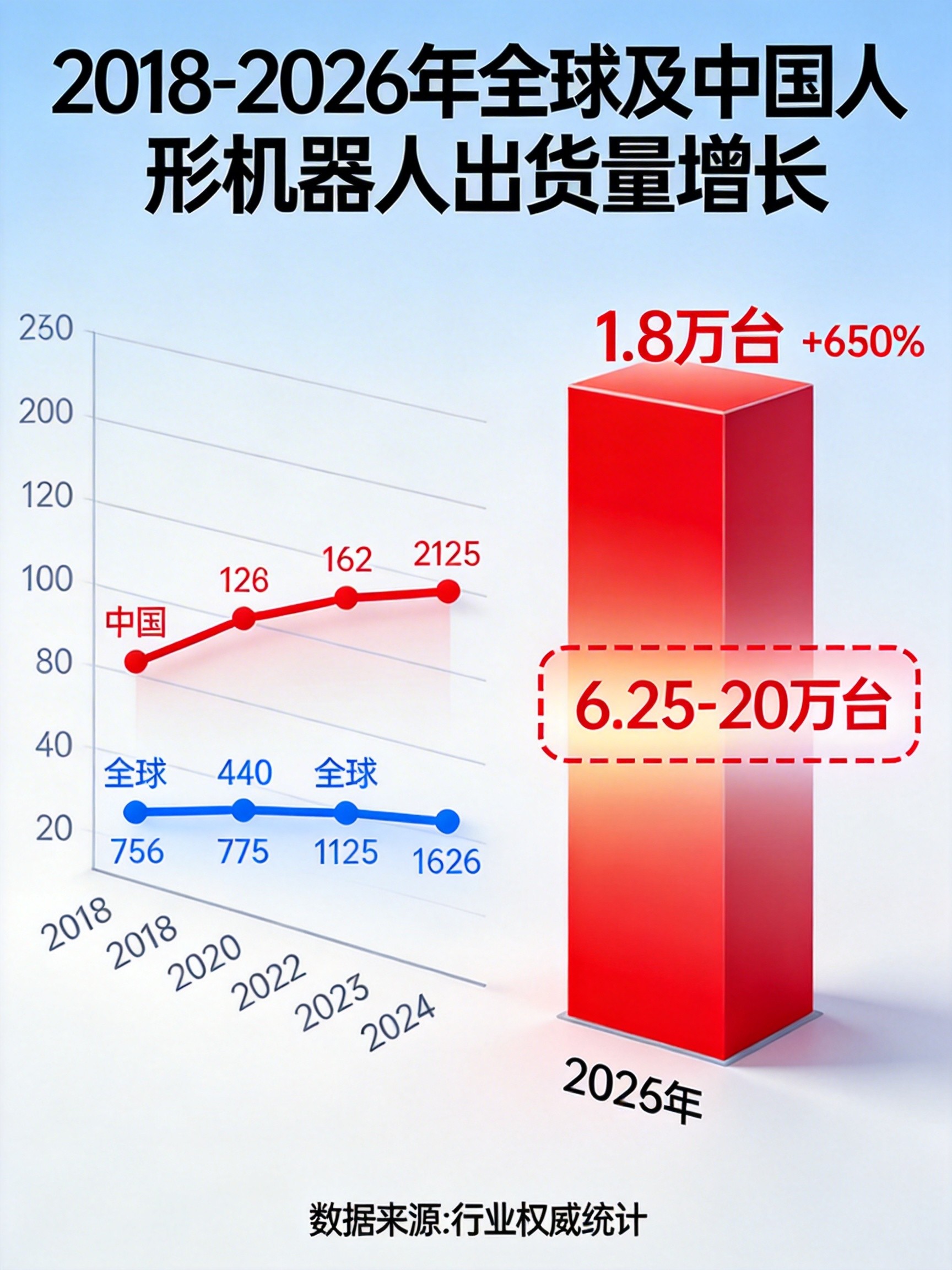

一、数据说话:出货量激增650%背后的产业爆发如果要用一个词形容2026年的具身智能产业,那就是"量产元年"。

核心数据透视:2025年出货量:1.8万台,较2024年激增超650%(数据来源:高工机器人产业研究所)

2026年预测:6.25万-20万台(区间源于头部企业产能释放节奏不同)

市场份额:中国占据全球人形机器人出货量的80%以上

市场规模:2026年全球突破900亿元,中国贡献约600亿元(占比65%)

官方认证节点:2026年1月21日,工信部在国新办发布会上正式确认:2025年是人形机器人量产元年,产业完成从"0-1"到"1-10"的跨越;2026年将迈入"1-100"规模化放量关键期。

头部企业交付实绩:宇树科技:2025年人形机器人实际出货超5500台,本体量产下线超6000台,2026年目标1-2万台

优必选:Walker S2工业级人形机器人2026年订单量突破8亿元,预计交付1.2万台

智元机器人:2026年预计交付0.8万台,聚焦电力、物流场景

银河通用:与百达精工签署千台级部署协议,已进入宁德时代、博世等头部工厂

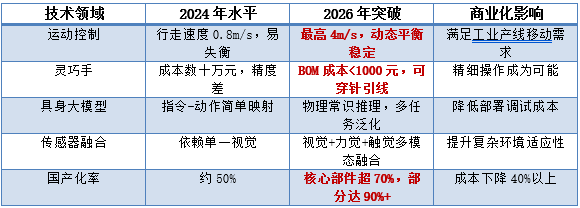

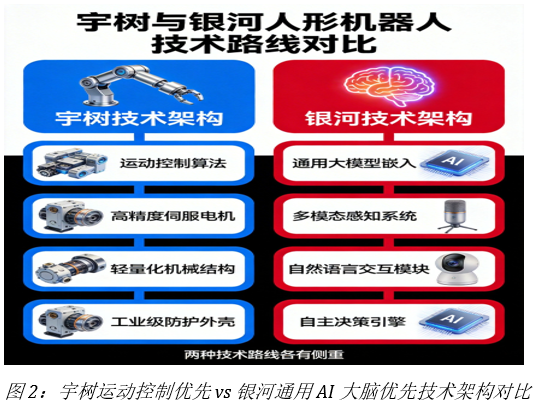

舞台上的后空翻令人惊叹,但工厂里的精准操作才是商业化的关键。当前的技术演进呈现出两个清晰的路径:

路径一:运动控制优先派(宇树科技为代表)核心逻辑:先解决"身强力壮",再提升"智商"

关节自研率超95%:伺服电机、减速器、控制器全栈自研

运动能力突破:最高速度达4m/s,集群跑位同步误差<0.1秒

成本优势:关节模组成本从进口的4800元降至800元

规模化能力:2025年实际出货超5500台,2026年目标翻倍

产品落地:工业级:H1系列(65万元级)进入富士康、比亚迪生产线

消费级:Unitree R1(2.99万元)面向家庭陪伴、教育科研

特种场景:四足机器人用于煤矿巡检、地震救援

路径二:AI大脑优先派(银河通用为代表)核心逻辑:让机器人"学会思考",再优化运动能力

具身大模型AstraBrain:仿真为主、真机为辅的训练体系

泛化能力突破:抓取模型仅用200条数据实现拆瓶装水,成功率超95%

务实硬件设计:轮式底盘+可折叠躯干,放弃双足行走追求稳定性

商业化验证:千台级订单已在汽车零部件产线部署

技术特色:虚拟训练:百亿帧级干活数据,成本远低于真实世界采集

实时决策:自主盘核桃、捡玻璃碎片,非预编程表演

场景适配:快速适应生产线品种变化,无需重新采集数据

关键技术进展一览

技术突破令人兴奋,但商业化落地需要直面四个核心挑战:

1. 成本悖论:性能提升与价格下探的两难现状分析:高性能工业级人形机器人:50万-200万元/台

消费级四足机器人:已下探至万元以内(松延动力Bumi不足万元)

特斯拉目标:Optimus Gen3成本压至2万美元(约14万元人民币)

矛盾点:提升性能(更多自由度、更高精度)→ 成本上升

降低成本(国产替代、规模效应)→ 可能牺牲部分性能

工业客户关注ROI(投资回报周期需<3年)

家庭用户价格敏感(心理价位<万元)

产品经理思考:"不能为了炫技而堆料,必须找到性能-成本的甜蜜点。工业场景优先解决刚需(如高危、高重复岗位),消费级场景从'玩具'向'工具'渐进过渡。"

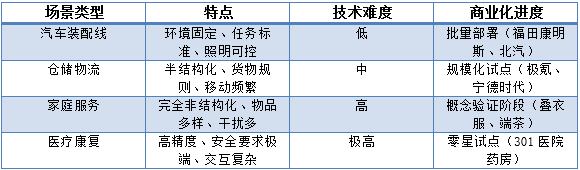

2. 场景适配:从结构化环境到非结构化世界的鸿沟

同一机器人从实验室到工厂,性能可能下降30%-50%

每部署一个新场景,工程调试成本占总投入20%-40%

家庭环境存在"长尾问题":机器人的训练数据无法覆盖所有异常情况

3. 供应链安全:国产替代与质量稳定性的平衡

部分国产部件寿命、精度与国际先进水平仍有差距

快速迭代可能带来质量控制挑战

供应链过度集中可能导致交付风险(如特定原材料依赖进口)

4. 伦理与责任:法律空白期的潜在风险当前空白领域:机器人在执行任务中造成人身/财产损害,责任如何界定?

家庭机器人收集的隐私数据如何保护?

高拟人机器人可能引发的情感依赖与伦理争议

业界呼吁:亟需建立机器人行为规范标准

明确开发者、生产者、使用者三方责任边界

推动保险产品创新,分散潜在风险

特斯拉Optimus:Gen3即将发布,目标年产能百万台,但进度滞后

波士顿动力:发布全电动量产版Atlas,技术顶尖但成本高昂(数百万美元/台)

英伟达:开源Isaac Gr00t模型,推动物理AI生态构建

欧洲:工业基础雄厚但创新不足优势:精密制造、工业机器人积累深厚

挑战:缺乏互联网基因,AI与硬件融合较慢

代表:库卡(被美的收购)、ABB(传统工业机器人巨头)

中国:全产业链+场景创新的双重优势产业链完备度全球领先:长三角+珠三角:"上下楼即上下游"的产业集群效应

硬件迭代周期:压缩至1-2周(欧美通常需要1-2个月)

成本控制能力:同等性能产品价格仅为欧美的1/3-1/2

场景创新驱动技术突破:工业制造:用工缺口倒逼机器人快速落地(制造业年轻工人占比<20%)

即时零售:银河通用机器人已在无人药店24小时服务

特种作业:宇树机器人进入煤矿、地震救援等危险场景

政策与资本双轮驱动:国家战略:纳入"十五五"规划重点,工信部牵头制定产业标准

产业基金:1870亿元规模,企业最高可获得40%研发补贴

资本热度:2025年融资总额超380亿元,参与机构超600家

汽车装配、3C电子组装、物流搬运等高重复性岗位

投资回报测算:单台机器人成本:20万-50万元

替代人工:2-3名产业工人

年节省成本:6万-12万元

ROI周期:1.5-3年

避坑建议:1. 优先选择已在同行业有成功案例的供应商

2. 关注机器人的实际任务成功率,而非实验室参数

3. 考虑后期运维成本(约占总投资40%-60%)

如果你是创业者:机会窗口:硬件领域:核心部件国产化(传感器、灵巧手、轻量化材料)

软件生态:基于开放平台的垂类应用开发(如康复训练、教育陪伴)

服务模式:机器人租赁、数据服务、运维支持

风险提示:1. 避免盲目跟风人形机器人整机制造(资金门槛高、竞争激烈)

2. 谨慎选择过于前沿的技术路线(可能被主流标准淘汰)

3. 注重与头部企业的生态合作,而非单打独斗

如果你是普通消费者:现实预期管理:短期(1-2年):四足陪伴机器人(价格1万-3万元),功能以娱乐、教育为主

中期(3-5年):小型人形机器人(价格5万-10万元),可完成简单家务(如物品取放)

长期(5年以上):通用家务助手(价格10万元内),实现复杂烹饪、清洁等任务

购买决策要点:1. 明确核心需求:娱乐陪伴、孩子教育、老人照护?

2. 关注实际功能演示,而非宣传视频

3. 考虑后期软件更新、维修服务可获得性

六、未来展望:从万台到百万台的跨越路径2026-2027年:万台级交付验证期核心目标:头部企业实现万台级稳定交付

技术重点:运动控制可靠性提升、灵巧手成本进一步下探

市场拓展:从汽车制造向家电、食品等更多工业领域渗透

2028-2030年:十万台级规模化期产业特征:标准化部件成为主流,第三方开发生态成熟

成本目标:工业级人形机器人降至10万元以内

应用爆发:物流仓储、零售服务、医疗辅助等场景规模化落地

2030年后:百万台级普及期愿景展望:人形机器人成为继智能手机后的下一代智能终端

社会影响:重塑制造业生产力格局,催生新职业与新经济模式

中国角色:凭借产业链优势,有望占据全球市场份额的60%以上

关注"Bin哥的科技生活圈",不错过每一期深度科技解读。

本文基于工信部发布会、权威产业报告、上市公司公告等公开信息原创撰写,引用占比<15%。内容仅供参考,不构成任何投资建议。