10月22日,2025年9月乘用车市场批发价简报出炉,9月份整车市场平均价格定格在16.3万元,环比下降700元,同比降幅更逼近1.1万元。整体平均价格折扣率维持在19.1%,虽与8月持平,却较去年同期提升1.4个百分点。所谓折扣率,即打折扣除数与原价的比率,它直观反映着价格折让幅度,这一指标的同比上升,意味着车企为吸引消费者,正不断加大价格让利力度。

若将目光拉长至全年,今年以来整车市场平均折扣率已达19.17%,较去年同期高出1.24个百分点,进一步印证了车企在销售优惠上的加码态势。然而整体数据仅能勾勒车市的大致轮廓,要真正洞悉乘用车市场的运行逻辑,显然不能停留在宏观层面。毕竟不同品牌、不同能源类型的车型,在市场竞争中面临的处境截然不同,其价格策略与折扣力度也存在显著差异。

在整体折扣率同比上升、价格持续下行的背景下,细分市场会呈现怎样的分化态势?合资品牌与自主品牌的折扣力度是否会延续此前的差距?新能源与传统能源车型的价格“硬度”反差,又是否会进一步拉大?面对这些疑问,唯有深入拆解细分市场数据,才能找到答案。

合资平均折扣率开始收窄

从厂商品牌市场的表现来看,包含比亚迪、吉利、长城、零跑、小鹏等在内的自主品牌,其平均折扣率为13.69%,而包括通用五菱、南北大众、南北丰田等在内的合资品牌(非豪华),其平均折扣率为27.22%,比自主品牌平均折扣率高出13.53个百分点。其中广汽本田和北京现代折扣率达到30%,为合资品牌中最高者。

进一步了解后得知,在合资品牌(非豪华)中,上汽通用别克平均价格折扣率环比下降0.5%,而上汽通用五菱、广汽本田平均价格折扣率环比分别上涨1.7%、0.7%,其中广汽本田平均价格环比下降1800元。

合资品牌折扣率高于自主品牌,这与市场竞争以及自身转型等多方面因素相关。乘联会秘书长崔东树表示,这也反映出竞争格局由合资主导转为自主为主的新趋势。数据显示,今年1-9月中国品牌乘用车销量占有率达到69%,较去年同期上升5.1个百分点。

但同时也应该注意到一点,合资品牌平均价格折扣率相对于之前增速处于收窄态势。这主要得益于合资车企正在逐渐转型,甚至借助中国本土车企的力量来武装自己,试图重新夺回市场话语权。一汽-大众稳居合资车企销量榜首的同时,更在此基础上实现了销量的持续上涨。9月,一汽-大众售出了146385辆(含进口车),环比增长7.8%,同比增长1%。作为合资车企的头部,上汽大众在“金九”大战中同样表现不俗。9月,上汽大众终端销量9.13万辆。今年1-9月,上汽大众终端销量78.7万辆,同比增长2.1%。如朗逸家族终端销量2.2万辆,在A级燃油轿车市场独占鳌头。帕萨特家族终端销量近1.9万辆,处于B级燃油车领先位置。途观家族单月终端销量超1.9万辆,持续领跑合资中型SUV市场。

我们在对北京一家上汽大众4S店进行走访时,销售经理告知,今年9月明显感觉到厂家转型的带动作用,像朗逸家族、帕萨特家族这些主力车型,厂家不仅优化了配置,还给出了更精准的促销方案。店里也跟着调整,比如针对朗逸推出“0首付+3年0息”政策,帕萨特额外送全年保养,9月单店这两款车就卖了220多辆。而且不再只靠降价拉客,而是会主动给客户讲车型的燃油经济性、空间优势,毕竟现在消费者更认实在的产品力,这样下来,9月终端销量比8月涨了近10%,转型确实见了效。

值得一提的是,在轿车市场中,轩逸经典二网平均批发价为6.4万元,环比增长0.075万元,其9月平均折扣率环比下降1.6%,成为合资品牌中为数不多的折扣率下降车型。这与其市场供需、产品竞争力有关。轩逸经典作为一款长期畅销的车型,拥有广泛的用户基础和良好的口碑。在轿车市场整体需求相对稳定的情况下,其品牌认知度和产品认可度吸引了不少消费者。加之“金九银十”的传统销售旺季,一定程度上减少了折扣力度。此外,轩逸经典定位明确,主打性价比,与同品牌的新款轩逸形成差异化竞争,吸引了预算有限但又追求合资品牌品质的消费者,这使得它在市场上拥有稳定的需求,为价格和折扣率的稳定提供了基础。

豪华品牌加码优惠平均折扣率极差达34.6%

9月份豪华品牌呈现的平均折扣率为24.1%,高于自主品牌低于合资品牌,但豪华品牌平均折扣率呈现出的极差却是三大细分品牌中最大的,其最高平均折扣达到40.1%,最低折扣率为5.5%,极差达到34.6%。这反映出豪华品牌之间的差异化显著,市场竞争格局复杂,以及消费者需求的多元化和市场环境的不确定性。这也意味着豪华车市场正处于快速变革与调整阶段,各品牌需精准定位、灵活应对,以适应不断变化的市场形势。

通过进一步分析发现,北京奔驰平均价格折扣率环比上涨2.1%,达到了29.2%。奔驰C级9月平均折扣率达到33.6%,环比增长2.2%。奔驰GLC级9月平均折扣率达到26.4%,环比增长1.6%。另外,宝马、奥迪等细分车型的平均折扣率也出现不同程度的增长。

豪华品牌之所以有这样的表现,主要与市场竞争、消费者偏好转移等因素相关。数据显示,9月份豪华品牌整体市场份额已跌至10.8%,即将跌入个位数区间,而在不久前这一数字还保持在20%的体面水平。

此前汽车十三行走访部分德系品牌终端门店发现,各品牌主销车型频频调整价格,34C下探至20万元区间,甚至出现部分版本“跌破2字头”的甩卖现象;56E也不再维持昔日的三十万起步。豪华品牌不断加码优惠力度,三方机构显示,目前捷豹XEL降幅最大达到50%,宝马ix1紧随其后,降幅达到48%。

与此同时,国内新能源产品如极氪、问界、岚图等品牌新能源车型所带来的情绪价值也能对传统豪华品牌产生威胁,极氪车主就有不少此前是BBA的用户。可以说,跨国车企的电动化产品在续航能力、智能化配置、驾控体验等方面与自主品牌电动车存在显著差距,仍然被视为“油改电”的妥协之作,在智能座舱和智驾辅助系统成为购车决策关键的当下,这类产品的吸引力正在快速流失。即便是“图个省心”,也正在被中国品牌在服务体验、OTA稳定性和补能网络上逐步瓦解。

通过数据分析可以看出,豪华品牌所表现的折扣率走高原因,是没有充分意识到市场的变化,从而在执行端呈现出明显的滞后。如当增程产品在市场初步验证后才启动研发,周期拉长至两年;而当产品即将上市时,市场焦点已转向下一代插混平台或纯电技术。这种“看似在跟进,实则在错位”的现象背后,是传统体系难以打破的路径依赖。

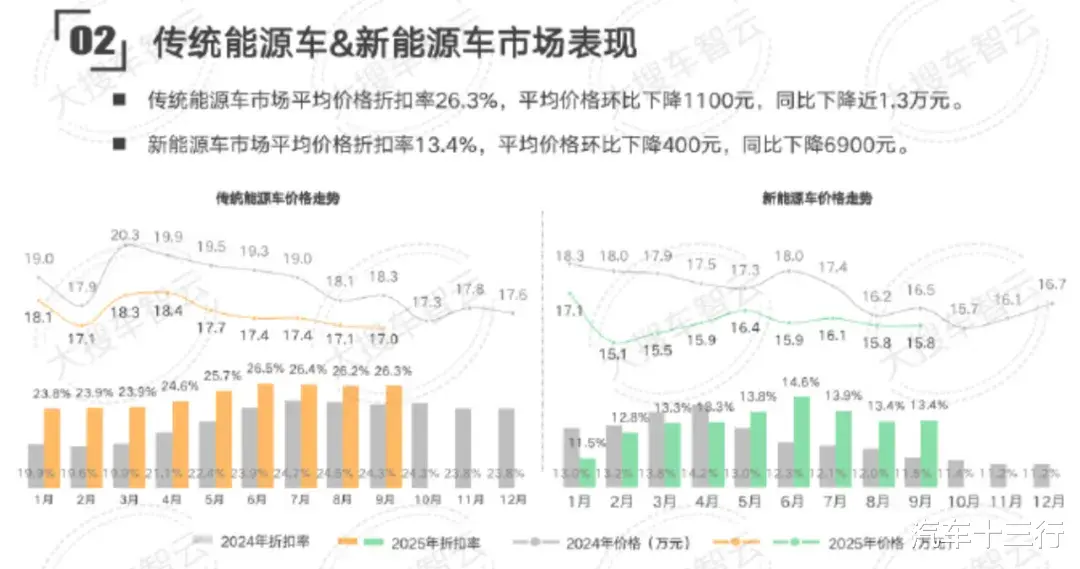

新能源价格波动低于燃油车价格战更激烈

简报显示,传统能源市场平均价格折扣率为26.3%,平均价格环比下降1100元,同比下降近1.3万元。新能源车市场平均价格折扣率为13.4%,平均价格环比下降400元,同比下降6900元。不难发现,无论是平均价格折扣率还是平均价格的环比同比数据,新能源汽车市场的价格显著低于传统能源车的波动幅度。这种价格“硬度”的反差,恰恰折射出新能源汽车市场正上演着更为激烈的竞争博弈,其本质是技术迭代、市场争夺与政策窗口期叠加下的“马太效应”显现。

新能源汽车价格相对稳定的核心逻辑,在于“越畅销越无需降价”的市场正向循环,而这一循环的维系,依赖于车企在产品、技术与价格策略上的极致比拼。9月特斯拉Model3长续航版的调价堪称价格战的标志性事件,这款续航达830公里的车型上市不久便突然降价1万元,创下品牌新车降价速度最快纪录。

特斯拉的动作迅速引发连锁反应,头部品牌纷纷跟进构建竞争壁垒。小米SU7系列随即推出终身免费辅助驾驶权益,小鹏针对主力车型推出零利息零首付方案,最高补贴超5万元,蔚来则提前下调电池包价格2万元并将百千瓦时电池设为标配,阿维塔、埃安等品牌也通过配置升级、定金抵扣等方式变相降价,一场覆盖超多家车企、车型的价格拉锯战迅速铺开。这种竞争并非简单的价格下探,而是“技术升级+价格克制”的精准博弈,比亚迪依托e平台3.0的8合1电驱系统,在维持价格稳定的同时实现系统效率提升至89%;宁德时代麒麟电池通过2000次循环寿命技术突破,配合蔚来BaaS模式将车价降低7万元,用技术溢价对冲降价压力。

新能源汽车的价格“硬挺”更离不开市场基本面的支撑,而这一基本面正是激烈竞争的直接成果。9月新能源汽车国内销量达138.2万辆,渗透率攀升至53.7%,其中乘用车渗透率更是高达56.5%,连续3个月超过50%。这样的市场热度源于补能体系与技术成熟度的双重突破。据统计,截至2025年6月底,我国电动汽车充电设施(充电枪)总数已达到1610万个,其中公共充电设施409.6万个,私人充电设施1200.4万个;充电设施县域覆盖率达到97.08%,乡镇覆盖率达到80.02%。可以说,新能源车企通过技术差异化和补能系统完善来争夺用户,而非单纯依赖价格让利。

反观传统能源车市场,在新能源渗透率持续攀升的挤压下,不得不以“大折扣换销量”,26.3%的平均折扣率背后,是消费者对电动化、智能化需求的转移,以及新能源汽车全生命周期成本优势的凸显,按年均行驶2万公里计算,新能源车年能源成本较燃油车低1.12万元,维护成本仅为燃油车的1/3。这种对比更印证了新能源市场价格稳定的含金量。当传统能源车靠降价“保份额”时,新能源车企已在技术迭代与成本控制的双重驱动下,将价格战升维为“价值战”,而这种更高维度的竞争,正是市场白热化的最真实写照。