近期,多家红筹拟上市公司被监管部门问询税务合规问题,红筹架构的税务问题引发关注,优惠税率的本意是鼓励外商投资,同时给了红筹企业筹划空间。

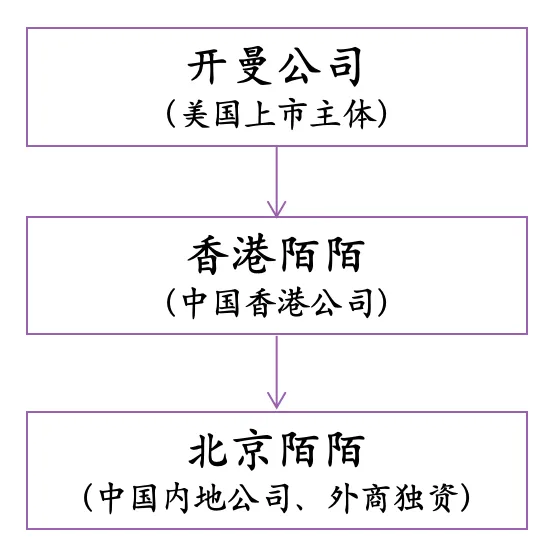

2025年8月,国内知名社交平台陌陌(红筹架构,纳斯达克上市)接主管税务机关通知,因香港母公司不符合“受益所有人”条件,不可享受5%的协定优惠税率,内地子公司需按10%的预提所得税补缴税款,总额高达人民币5.479亿元。

什么是“预提所得税”?

举例来说,内地注册的A公司(子公司)支付给香港注册的B公司(母公司)股息,香港B公司应当在内地缴纳所得税,由于税务机关对境外公司难以有“手段”强制征税,所以中国税法实行“源泉扣缴”,境内A公司为扣缴义务人。故陌陌案中,被要求补税的主体是中国内地企业。

【标准:10%税率】《企业所得税法》第三条第三款、第四条、第二十七条、第三十七条规定,我国对“非居民企业”(境外公司)取得的来源于境内的股息、利息、特许权使用费等所得,适用20%的预提所得税,由支付人作为扣缴义务人。《企业所得税法实施条例》第九十一条规定,非居民企业取得企业所得税法规定所得,减按10%的税率征收企业所得税。(实施条例将原20%税率,降低为10%)

【优惠:5%税率】中国和部分国家/地区签订了税收协定,若税收协定规定了更优惠的税率,可在满足条件时适用更低税率。例如:《内地和香港关于对所得避免双重征税和防止偷漏税的安排》,股息预提所得税税率优惠至5%。《非居民纳税人享受协定待遇管理办法》(国家税务总局2019年第35号)“非居民纳税人享受协定待遇采取‘自行判断、申报享受、相关资料留存备查’的方式办理。”

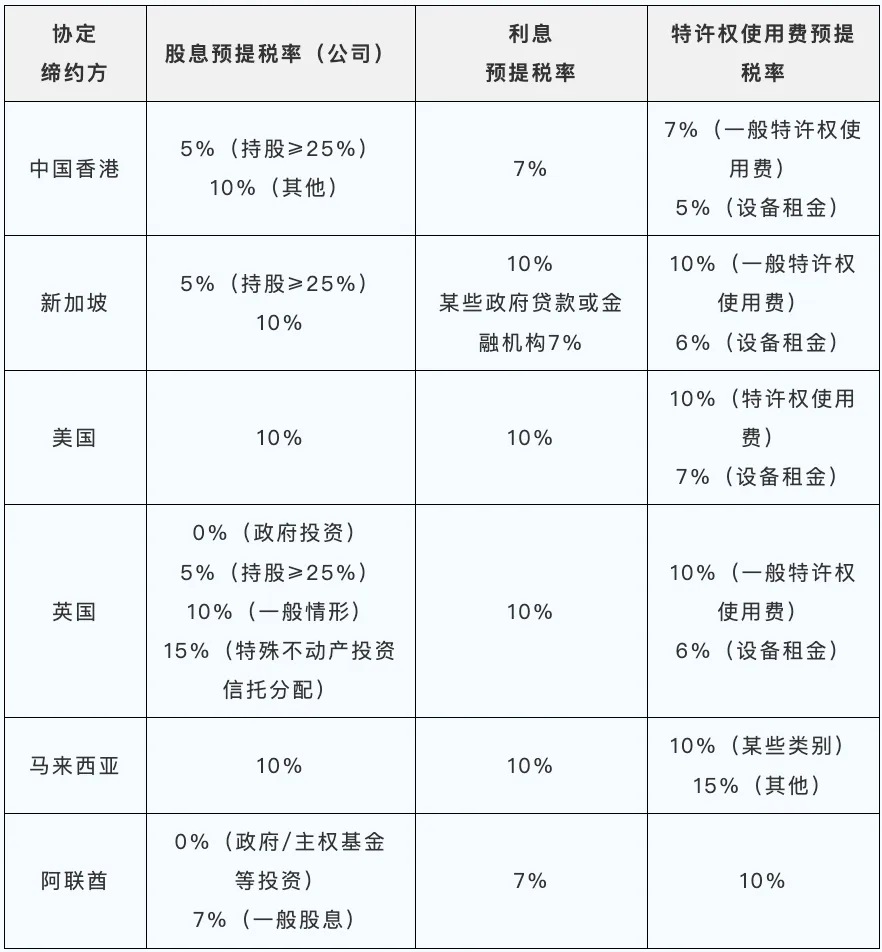

部分税收协定预提所得税税率

享受协定优惠税率有明确标准。以内地和香港安排为例,享受5%股息优惠税率需满足三个条件,其中前两项(持股≥25%、香港税收居民身份)为形式要求,易于判定;难点在于第三项:收款方是“受益所有人”,是判定能否享受税收协定待遇的关键。

什么是“受益所有人”?“受益所有人”字面解释是“具有所有权和支配权的人”。但在税法的“受益所有人”是“享受税收协定待遇”的缔约对方居民。由申请人提交证明,主管当局根据必要因素和不利因素综合判定。

即使已经按照税收协定优惠缴税,后续发现申请人不符合条件,仍需补缴税款。陌陌就2024年4月-2025年4月的股息收入首次申请按照5%享受税收协定优惠,后被要求按照10%补缴。

陌陌是典型的红筹上市架构:开曼上市主体(美国纳斯达克上市)→香港陌陌(中间控股公司)→北京陌陌(境内外商独资企业)。根据内地和香港间税收协定,判定“香港陌陌”是否符合“受益所有人”,是确定其适用5%还是10%税率的关键。

“受益所有人”核心是审查经济实质,《国家税务总局关于税收协定中“受益所有人”有关问题的公告》(国家税务总局公告2018年第9号),确立了判定“受益所有人”的三个路径:

①综合判断标准

②安全港规则

③穿透规则

(一)综合判断标准——通过列举不利因素来判定

税务机关将结合需要享受税收协定待遇的缔约对方居民的经营实质、对所得的控制权、税负水平等因素综合判定,以下核心不利因素直接影响判定结果:

1、缺乏实质性经营活动

实质性经营活动包括具有实质性的制造、经销、管理、投资等活动,需具备与经营活动相匹配的人员、资产和决策能力,仅承担控股、收款、转付等被动功能的空壳实体,通常会被认定为无实质性经营。

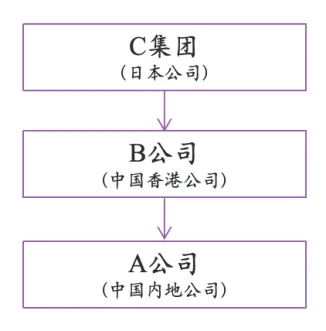

【案例】A公司2001年注册成立,由香港B公司100%控股。B公司由日本C集团100%控股,是C集团设在亚太及大洋洲的区域总部。

本案中,为应对税务机关受益所有人的审查,B公司提交的核心证据包括:公司章程(规定董事会对股息的独立决策权)、资金流向记录(证明股息留存用于区域内经营,未支付给第三方)、作为亚太区域总部的职能文件(投资决策记录、对多家子公司的管理证明)、匹配的人员与组织架构(35名专职投资管理人员、完整部门)以及资产规模证明(总资产20亿元)等,税务认定其从事的经营活动构成实质性经营活动,从而认定B公司符合“受益所有人”条件。

2、资金流向测试

如果香港公司在收到股息后的短时间内(如12个月内),有义务将大部分所得(如50%以上)支付给第三国(如开曼)居民,则表明其没有对所得的控制权和处置权。

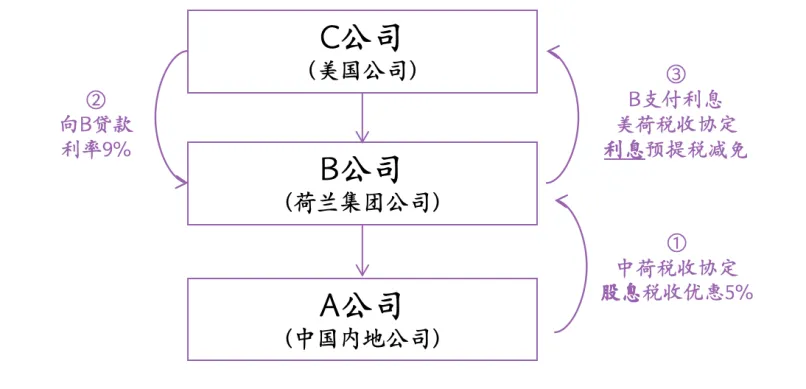

【案例】境内A公司由荷兰B集团控股,B集团最终受控于美国某公司。2016年8月,A公司向B集团分配利润600余万元,荷兰B集团公司于2017年1月通过A公司在扣缴申报时一并享受税收协定待遇,按5%的优惠税率缴纳企业所得税30余万元。

税务机关核查发现B公司长期负债高达数亿美元,主要是来自美国C公司借款,且借款利率高达9%。其取得的股息将全额用于偿还美国母公司债务,对所得无实际控制权;同时其股息所得在荷兰享受免税,实际税负极低。另外,其除控股投资外无其他经营活动,无在职员工、无经营性资产与收入。最终,税务机关认定B集团构成税收协定滥用,不予享受协定优惠,追缴其企业所得税30余万元,并加收滞纳金约3万元。

3、境外低税负。缔约对方国家(地区)对有关所得不征税或免税,或征税但实际税率极低。

9号公告未对“低税率”设定明确量化标准,参照国家税务总局发布的《特别纳税调查调整及相互协商程序管理办法》(已废止)第四条第八项规定“由居民企业,或者由居民企业和中国居民控制的设立在实际税负低于12.5%的国家(地区)的企业,并非由于合理的经营需要而对利润不作分配或者减少分配”,实践中通常以实际税负低于12.5%作为低税负判定参考标准。

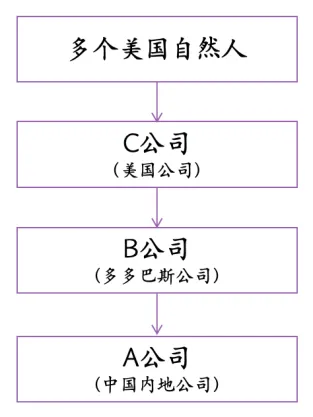

【案例】境内A公司的外方股东为巴巴多斯B公司,B公司的上层股东为美国A公司,最终股东为多个美国自然人。股权结构如下图。2017年12月,B公司取得境内F公司派发的2011—2013年度股息所得1300万元,并依据中国—巴巴多斯税收协定及议定书,按5%优惠税率申报扣缴企业所得税65万元。

税务机关调查发现,巴巴多斯对来源于境外的股息所得不予征税,且结合2016年度审计报告、2017年度财务报表,B公司在 2015-2017年度也确实未在巴巴多斯缴纳税款。另外,B公司也存在将股息所得支付给第三国居民的情况,没有或几乎没有其他经营活动,资产、规模和人员配置较少。

4、“背对背”付款安排(针对利息和特许权使用费所得):申请人仅作为收取费用并转付给他人的“管道”。例如,在收取特许权使用费的同时,与第三方存在高度雷同的许可合同,且短期内需将费用转付。

【案例】技术转许可空壳实体的受益所有人身份否定

香港B公司向境内企业收取技术许可费的同时B公司与美国母公司签订了高度雷同的许可合同,且B公司在收到特许权使用费后一年内对第三国居民具有转付义务。此外,B公司固定资产仅约100万港元,占总资产比例不到1%,工程部人员仅2人,且未投入资金对专利技术进行升级改造。税务机关最终认定B公司不符合“受益所有人”条件,补征税款近300万元。

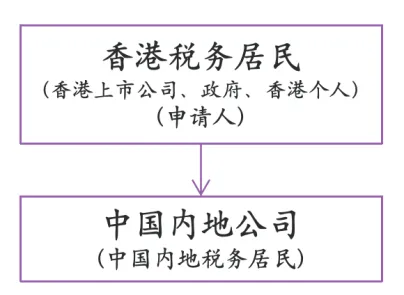

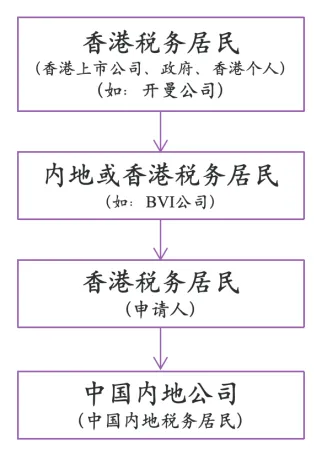

(二)安全港规则(9号公告第四条)——符合特定条件可免于综合判断

①申请人为【缔约方政府/缔约方税务居民且在缔约国上市/缔约方居民个人】

②申请人100%直接或间接持股母公司为【缔约方政府/缔约方税务居民且在缔约国上市/缔约方居民个人】,且中间公司为中国内地或缔约方居民。以缔约方为香港为例,股权结构如下:

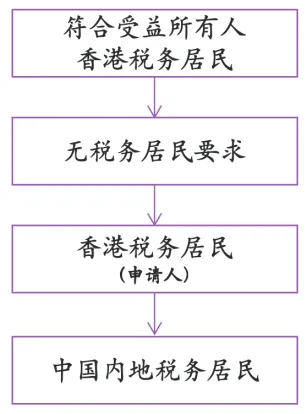

(三)穿透规则(9号公告第三条)——自身不符条件时,可向上追溯股东实质

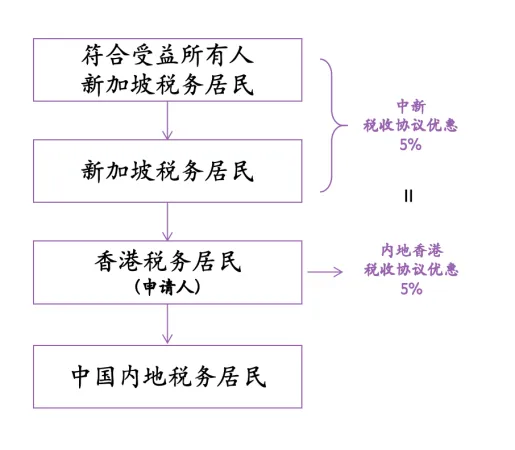

若申请人本身不符合“受益所有人”条件,但其100%直接或间接持股的股东符合条件且为同一税收管辖区的居民,仍可享受协定待遇(以缔约方为香港为例,如下图)。

即使为符合受益所有人的非同一税收管辖区的居民,但其自身以及中间的控股层级均为“符合条件的人”(即其可享受的协定待遇与申请人本可享受的相同或更优惠;以缔约方为香港为例,如下图,新加坡与内地税收协议优惠同为5%,均属于“符合条件的人”),申请人也可享受协定待遇。

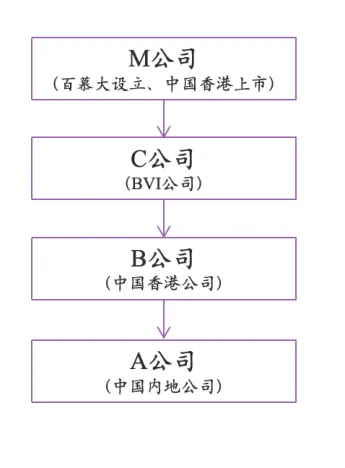

【案例】多层控股架构下,通过证明上层股东的实质性经营活动,使中间层公司合规享受协定待遇

A公司是一家内地和香港合资企业,内地股东持股60%,香港股东B公司持股40%,主要经营范围为酒店管理。B公司是在中国香港注册成立的一家酒店管理公司,其100%持股方为C公司。C公司注册成立于英属维尔京群岛,是香港上市公司的全资子公司。M公司成立于百慕大,于1998年在香港上市,主要从事酒店管理。股权结构如下图所示。

本案涉及的股权结构中,B公司本身不符合“受益所有人”条件:其审计报告显示连续三年在收到股息后12个月内将50%以上支付给英属维尔京群岛的C公司;人员规模不足以支撑投资管理活动;且未能提供从事具体管理活动的证据。

然而,B公司的100%间接持股方M公司(香港上市公司)符合“受益所有人”条件:M公司作为集团控股公司,拥有严格的风险管理和投资决策机制,董事会下设审核委员会;2017年平均员工261名,营业收入8225万美元,行政费用3041万美元,资产规模与人员情况相匹配;定期召开董事会做出重大经营决策,在亚洲其他地区进行投资活动。

依据9号公告第三条,由于M公司符合“受益所有人”条件且为香港税收居民,B公司被主管税务机关认定具有“受益所有人”身份,可享受税收安排待遇。

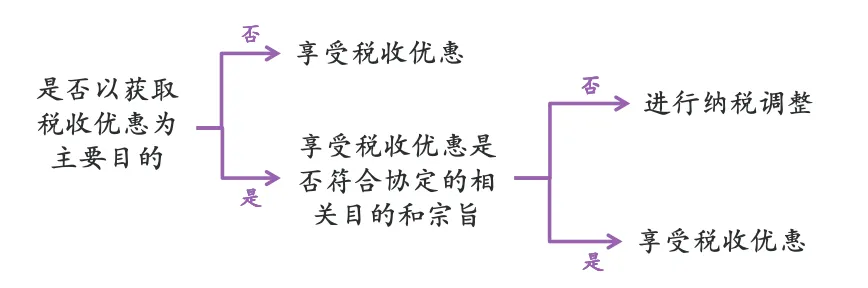

享受协定优惠税率,还需通过“主要目的测试规则”《实施税收协定相关措施以防止税基侵蚀和利润转移的多边公约》(BEPS,中国2017年签署)第7条引入主要目的测试规则(Principal Purpose Test,PPT)规则的核心是:如果获取某项税收协定优惠是某项安排或交易的主要目的之一,则税务机关有权拒绝给予该优惠,除非纳税人能证明该安排符合协定的宗旨和目的。

PPT规则针对红筹架构的香港中间控股公司适用广泛:若企业设立香港公司的主要目的是享受内地与香港的税收协定优惠,而非开展实质性的区域管理、业务运营等商业活动,即便该香港公司形式上符合“受益所有人”的部分要求,税务机关也可通过PPT规则,否定其税收协定优惠的适用资格。测试路径如下:

【案例】

GSCP是巴巴多斯公司,持有KZ酒业股份。2009年,KZ酒业派发股息,GSCP申请按5%优惠税率征税,但中国税务机关否定其“受益所有人”身份,理由是其所得在巴巴多斯免税,属于“实际税率极低”情形。2016-2018年,GSCP减持股份获得收益46.56亿元,2018年中国税务机关要求缴税4.656亿元,GSCP起诉。

GSCP转让股权的收益属于资本利得,“受益所有人”标准聚焦股息、利息和特许权使用费,无法直接适用,最终法院依据《中巴税收协定议定书》第四条“本协定并不妨碍缔约国一方实施其旨在防止逃税和避税的国内法律规定”,支持税务机关适用国内反避税规则对股权转让收益征税。

陌陌补税案并非个例,在全球多重反避税规则协同发力的监管环境下,过往依赖“导管公司”套取税收协定优惠的安排面临较高税务合规风险。企业需以“实质重于形式”为核心,围绕受益所有人认定、商业目的合理性,对现有离岸架构进行系统性合规重构,建立全流程的法律、税务风险防控体系,方能在严监管背景下实现跨境投资的合规与效率平衡。