2023至2025年,比亚迪新能源汽车销量呈现出鲜明的增速换挡特征。2023年全年销量260万辆;2024年增至427.21万辆,同比大幅增长64.3%;2025年销量进一步升至460.24万辆,同比增速回落至7.7%。

对于昨日高速增长、今日低速增长的比亚迪而言,原材料价格波动与汽车股走势、终端销量之间的逻辑关联难以简单定性。究竟是原材料降价直接推动汽车股走高,还是原材料降价带动车企调价、进而刺激销量攀升最终拉动股价上涨,二者的传导路径亟待梳理。

本文的核心目的,便是拆解近期汽车股上涨与原材料价格变动之间的底层联动关系,厘清二者的简单逻辑关联。

一、不同的行业发展阶段

2020至2023年,新能源汽车行业迎来爆发式增长,行业渗透率从2020年的5.4%快速攀升至2023年的31.6%,行业红利持续释放。

在此背景下,比亚迪凭借销量的爆发式增长实现突围。2020年,比亚迪的年销量仅为41.6万辆,至2023年,其销量已上涨至260万辆,同比激增5.25倍,碳酸锂涨价带来的“成本利空”被销量高增释放的“利润增量”完全覆盖。

即便2021—2022年碳酸锂价格上演“十倍暴涨”,从5万元/吨飙升至60万元/吨,比亚迪净利润仍实现445%的大幅增长。

这一阶段,行业核心驱动逻辑为“需求增长”,碳酸锂价格波动的影响被显著掩盖,其与比亚迪股价的负相关性表现并不明显。

2024年至今,行业发展进入“存量竞争”新阶段——新能源汽车渗透率突破30%,行业增速大幅回落,市场价格战持续加剧,企业提价能力大幅削弱,碳酸锂价格波动开始直接冲击企业盈利水平,二者负相关性愈发显著。市场投资逻辑已从过去的“关注行业成长空间”,转向“聚焦企业盈利确定性”,2024年至今,碳酸锂价格与比亚迪股价的相关性系数约为-0.54,负相关特征凸显。

上述两个阶段的差异,本质上是行业发展周期与企业经营重心的双重切换。过去,行业处于需求驱动的高速扩张期,比亚迪依靠销量规模扩张,成功对冲碳酸锂价格波动带来的成本压力,股价核心反映的是“行业成长贝塔”。

2024年以后,行业步入“盈利驱动的存量深耕期”,增长逻辑从“量的快速扩张”转向“质的稳步提升”,企业重心聚焦于利润率优化与海外市占率突破,碳酸锂价格也从过去的“次要扰动因素”,转变为影响企业盈利的“核心变量”,碳酸锂价格上涨直接压缩利润空间。

二、原材料涨价何时“休”

金银等贵金属价格暴涨,带动了铜铝锡等有色金属价格暴涨,在“反内卷”政策刺激下,碳酸锂价格也从6万元/吨冲到了最高18.9万元/吨。这些都是汽车股的成本项。

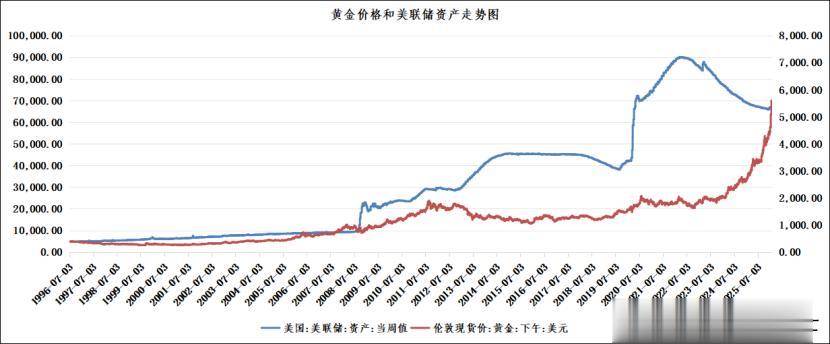

由此可见,原材料涨价何时“休”?其实就是在问金银涨价何时“休”?从这张1996年至今的黄金价格与美联储资产走势图可以清晰地看到,在过去近三十年的周期里,代表美联储资产规模的蓝线与伦敦现货黄金价格的红线长期呈现高度关联的走势,美联储资产的扩张节奏基本构成了黄金价格上行的隐性天花板。

每当美联储资产规模阶段性见顶或进入平台整理期,黄金价格往往也会随之进入震荡调整阶段。而当前图表显示,黄金价格已阶段性突破这一长期存在的“天花板”约束,这一异动既反映出市场对全球流动性格局、地缘风险及通胀预期的复杂定价,也意味着前期驱动黄金单边上行的动能有所透支,后续金银等贵金属价格大概率将进入震荡休整阶段,以消化短期超买压力并等待新的宏观信号指引。

大宗商品市场的联动性特征,使得贵金属的趋势变化往往会向铜、铝、锡等有色金属及碳酸锂品种传导。

历史数据显示,贵金属与有色金属在资金偏好、通胀预期及工业需求共振下常呈现同向波动,当黄金等贵金属进入震荡休整周期时,市场风险偏好的阶段性收敛通常会带动有色金属板块同步调整。同时,当前全球工业需求复苏的节奏仍存不确定性,叠加前期部分有色品种的涨幅已充分反映乐观预期,在黄金价格休整的传导效应下,铜铝锡等有色金属及碳酸锂价格也将同步跟随进入休整周期,以重新匹配供需基本面与宏观预期的变化。

三、小结

上游原材料价格止涨,下游汽车股就能迎来喘息之机。赛力斯、比亚迪这类车企,显然已经走过了最快的成长阶段,当下最该聚焦考量的,就是它们的盈利能力。也正因为这一点,当前阶段原材料价格的上涨,才会对其股价产生如此大的影响;如果赛力斯、比亚迪的汽车销量还能保持50%的增速,那么原材料价格上涨这件事,根本就不值一提。

所以说,发展确实能解决几乎所有问题,一旦增速落下来了,各种问题就都会浮现出来。