平日里我们常用“万事俱备,只欠东风”,形容一件事所有成功条件均已齐备,只差最后关键一步、临门一脚。

放到价值投资的语境里同样适用:“万事俱备”,就是个股基本面扎实、估值已处于深度低估区间;“只欠东风”,则是估值修复、行情起爆还差一个核心催化驱动。

本文就以此逻辑拆解中科曙光:当前它是否已经跌出市值底部、进入低估区间?一直迟迟未到的那阵“东风”,又会从哪些方向落地吹来。

一、深度低估的中科曙光

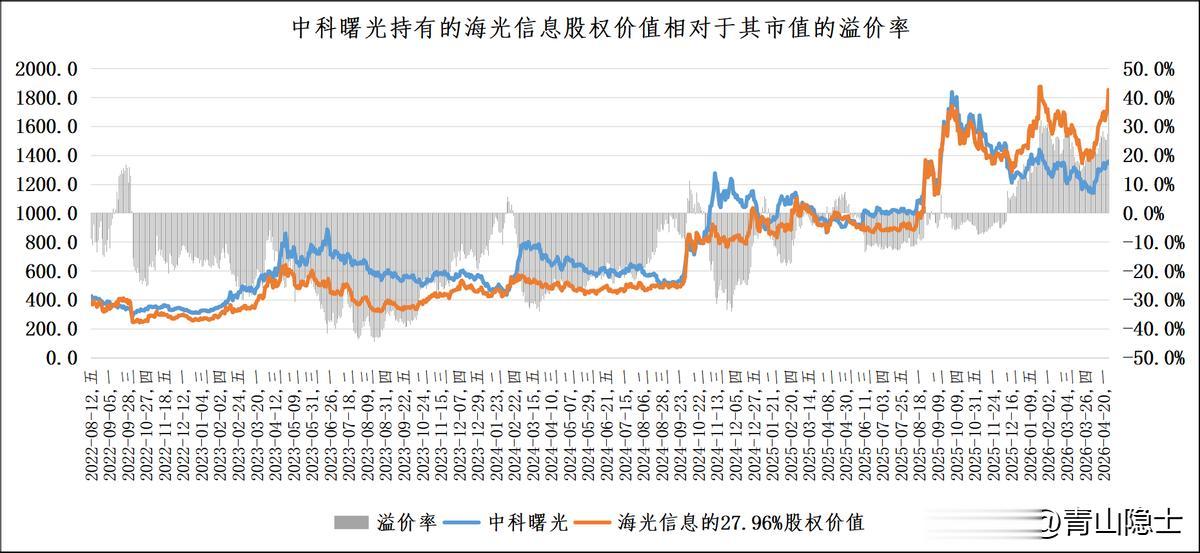

截至5月11日收盘,中科曙光股价报100.5元/股,公司总股本14.63亿股,对应总市值约1470亿元;同期海光信息收盘价349.18元/股,总股本23.24亿股,整体市值高达8115亿元。

从股权架构来看,中科曙光作为海光信息核心大股东,合计持有其27.96%股权。按当前市值比例折算,单单中科曙光所持有的这部分海光信息股权,对应公允价值就达到约2269亿元。

一个极具反差的现实就此显现:仅其持有的海光信息股权价值,就已经远超中科曙光自身1409亿元的总市值,股权隐含溢价幅度高达54%。相当于抛开自身主业价值不谈,光是账面持有的海光信息资产,就已经给中科曙光形成了显著的市值安全垫,估值低估的特征十分突出。

二、东风何处来?

二者股价走势的分水岭,正是海光信息拟换股吸收合并中科曙光的传闻发酵、又官宣终止的关键节点。自此事尘埃落定后,两家公司的市值走势便彻底分道扬镳:中科曙光自此陷入长期弱势震荡,至今仍未能回补事件冲击留下的下跌缺口;反观海光信息则一路走出强势上行行情,股价与市值不断创下历史新高,也让中科曙光所持股权的隐含价值,和自身市值之间的背离缺口越拉越大。

正所谓解铃还须系铃人,想要抹平二者之间离谱的估值价差、推动中科曙光估值修复,最关键的那阵催化东风,依旧绕不开资产重组这件事。

目前摆在面前的其实只有两条出路:第一种是彻底切割、分道扬镳。虽然中科曙光手握海光信息27.96%股权,是其第一大股东,但从股权穿透信息来看,海光信息当前无控股股东、无实际控制人,中科曙光并不能对其形成实质掌控。这种格局下,若有产业资本或财团接手中科曙光所持海光信息全部或部分股权,一方面能让中科曙光落袋为安、兑现大额投资收益,另一方面也能重塑自身估值逻辑,推动市值合理回归。

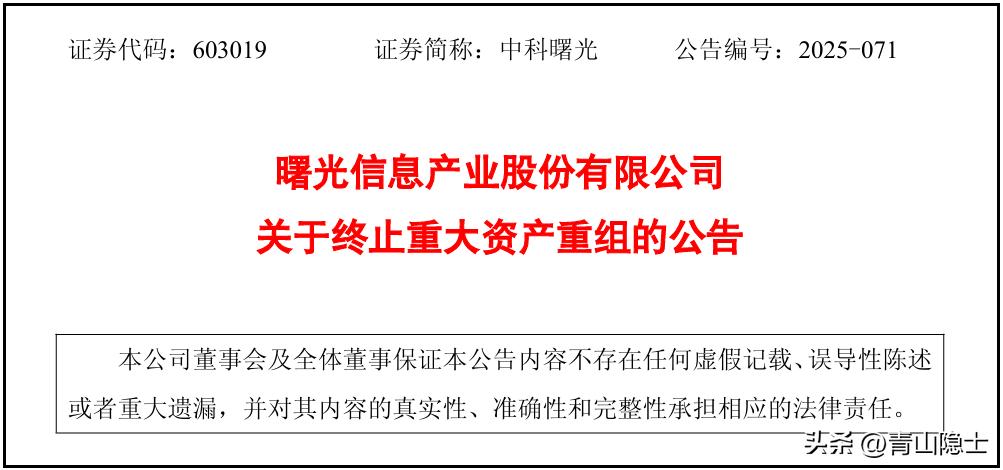

第二种则是择机重启合并事宜。回看2025年12月公司终止重大资产重组的公告,官方给出的理由清晰明确:本次交易体量庞大、涉及主体众多,方案论证周期冗长;叠加彼时市场环境相较筹划初期已发生显著变化,重组落地条件暂不成熟。为维护上市公司及投资者长远利益,经各方审慎研判后决定终止交易。同时公告也明确承诺,自终止事项披露之日起至少一个月内,不再筹划同类重大资产重组。

从规则和逻辑上来看,这也为后续留下了空间:待市场环境、产业时机再度成熟,重启资产重组并非没有可能。

简言之,两家公司如今的格局,要么彻底厘清股权关系、体面分手;要么适时重启整合、完成深度绑定。长期维持这种若即若离、悬而不决的僵持状态,始终是压制中科曙光估值修复的核心症结。

三、小结

换个维度来看当下的市场格局:当前整体处于牛市行情,市场里趋势型资金占据主流,动量交易风格大行其道,极致演绎强者恒强的行情特征。

在这种环境下,主打估值折价、股权套利的资金本就偏少,市场更愿意抱团强势标的。海光信息凭借强势走势,持续获得动量资金扎堆追捧,走出一路向上的行情;而中科曙光坐拥大额股权折价,却少有资金愿意做跨标的估值套利,也就只能长期维持横盘蛰伏的状态。

但市场永远是风水轮流转、风格轮动永不停歇。当下是动量策略占优、顺势抱团最吃香,可一旦后续动量行情走向乏力、极致抱团出现松动,市场风格就会切换。等到趋势交易难度加大之时,曙光与海光之间的股权折价套利逻辑,大概率会重新受到资金重视,迎来估值修复的窗口期。