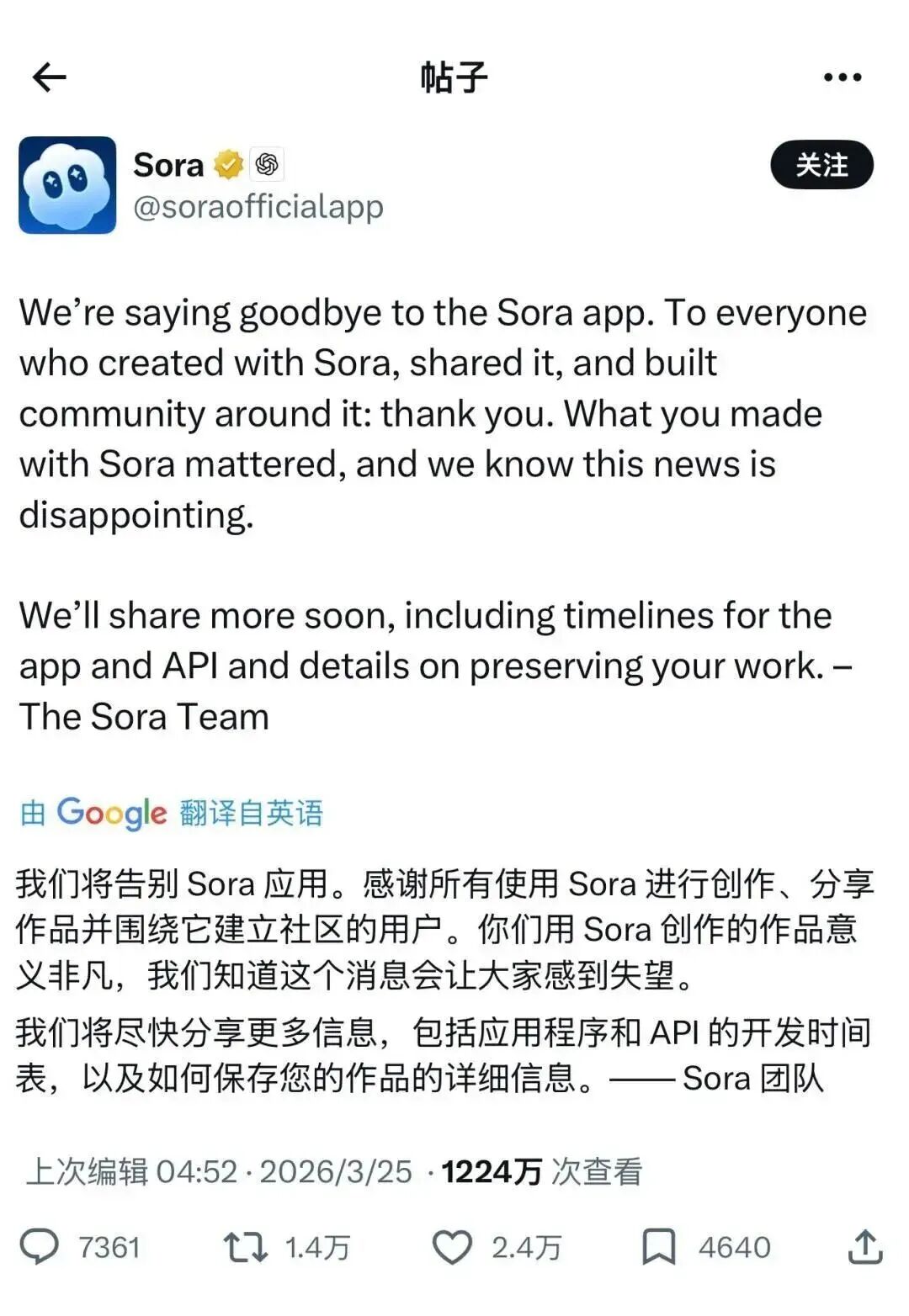

2026年3月24日,曾经让好莱坞颤抖的AI视频应用Sora,在毫无征兆的情况下被OpenAI正式关停。这个存活仅半年的产品,从上线5天突破百万下载的“AI视频GPT时刻”,到如今黯然退场,留给行业的不仅是一个问号,更是一个惊叹号。

就在Sora宣布关停的第二天,快手交出了一份亮眼的成绩单:可灵AI年化收入运行率超3亿美元,预计2026年实现收入同比翻倍。

而在大洋彼岸,字节跳动的Seedance 2.0正在国内内容产业中悄然布局,从短剧到漫剧,从IP二创到影视制作,一条AI视频的产业链正在成型。

Sora之死,究竟是AI视频赛道的退潮,还是技术路线的一次集体纠偏?当OpenAI选择“止血”撤退,字节的Seedance又能撑多久?

Sora之死,双重资源错配的必然结局Sora的关停来得突然,但回顾其短暂的生命周期,这场失败早有预兆。

2024年2月,Sora首次亮相时,凭借4K分辨率、60秒超逼真生成效果惊艳全球。2025年9月独立App上线后,5天突破百万下载,一度登顶美国App Store总榜。然而热度来得快,消得也快。到2026年1月,Sora的下载量已暴跌45%,30天留存仅1%,60天留存直接归零,整个生命周期累计收入不过210万美元。

表面上看,这是“留存差、算力贵、IPO前夕勒紧裤腰带”的故事,但深层剖析,Sora的失败源于两个底层的资源错配。

首先是技术路线与商业价值的背离。OpenAI打造Sora的初心,并非服务内容产业的商业工具,而是为AGI愿景构建“物理世界模拟器”。它在流体运动、碰撞物理、光线折射上做到了行业标杆,却偏离了影视工业化的核心需求——内容与成本可控性。

行业数据显示,Sora商用级内容的生成命中率仅5%-10%,十次调试可能只有一次达到可用标准。生成一分钟高质量视频的推理成本达30-50美元,用户反复试错五六次,单条成片成本突破200美元。

其次是产品形态与用户需求的脱节。Sora App的产品形态,几乎是TikTok的镜像复刻:竖屏信息流、“Characters”分身功能、一键跟拍模板。但一个可持续的内容社区,“飞轮”的燃料是真实的人和真实的生活。

绝大多数人下载Sora只是为了生成一条猎奇视频,新鲜感褪去后再无打开理由。对于多线作战、算力资源捉襟见肘的OpenAI,这无疑是一种巨大的资源浪费。

版权问题进一步加速了这个过程。Sora上线时采用“退出制”,在好莱坞反应过来之前,皮卡丘、海绵宝宝的AI视频已经铺天盖地。被迫改为“许可制”后,创作空间大幅压缩,用户加速流失。

而去年12月与迪士尼达成的10亿美元投资及IP授权合作,仅过去不到4个月便戛然而止。据知情人士透露,由于交易当时只是达成意向,双方在终止交易前从未发生过任何实际的资金往来。迪士尼发表了一份措辞得体的公开声明,但背后无疑是Sora商业化路径的一次重击。

战略收缩,OpenAI的“壮士断腕”与IPO算盘Sora关停的更深层原因,是OpenAI面临的内外交困。这家曾经无敌的AI巨头,正被迫做出选择。

外部压力方面,OpenAI此前“无所不在、齐头并进”的撒网式策略已被证明是严重的战略失误。相比之下,其死敌Anthropic专注于企业级市场,凭借编程工具Claude Code大杀四方。据最新数据显示,目前首次采购AI的企业选择Anthropic的比例高达70%,是OpenAI的3倍。

面对Claude和ChatGPT订阅量的此消彼长,以及谷歌Gemini的异军突起,奥特曼在内部不止一次拉响“红色警报”。应用业务负责人Fidji Simo明确要求摒弃如Sora这样的“支线任务”,必须及时止损,将所有资源压注在核心主业上。

内部算力方面,曾被寄予厚望的“星际之门”算力投资计划已被大幅缩减。由于放弃了亲自大规模建设数据中心的雄心,OpenAI目前仅能从微软、甲骨文和亚马逊租用算力,面临极大的算力瓶颈。为了给下一代旗舰大模型的研发备上充足算力,斩杀高耗能的Sora成了无奈之举。

而IPO的算盘,则是压垮Sora的最后一根稻草。OpenAI刚完成了一轮110亿美元的新融资,公司估值被推到了7300亿美元。在这个节点,每一分计算资源的分配,都要接受投资人和潜在公开市场股东的审视。

生成视频比生成文字贵得多,每一次用户用Sora“玩”一个AI视频,背后烧掉的GPU算力,可能够ChatGPT回答几十个问题。

把计算资源从Sora抽走,重新分配给Codex,在商业逻辑上无比顺畅。Codex今年以来用户增长了3倍,使用量增长了5倍,周活跃用户已超过200万。OpenAI预计,到年底企业客户对收入的贡献比例将从目前的40%提高到50%。

Sora下线,是一个信号,也是一个选择。OpenAI在告诉所有人一个道理——我们知道什么能赚钱,我们要把资源押在那里。

中国玩家——Seedance向左,可灵向右当Sora在海外黯然离场,中国AI视频赛道却呈现出截然不同的景象。

在最能反映用户真实口碑的大模型竞技场中,中国视频大模型已经全面霸榜。快手可灵的年化ARR超3亿美元,字节Seedance 2.0掀起的“孙悟空打灭霸”风潮席卷全球。中美在AI视频应用层的战局,已发生实质性逆转。

而Seedance与可灵的差异化布局,恰恰是在精准规避Sora的核心陷阱——两者都避开了“技术炫技脱离商业”的弯路,正在走出可持续的发展路线。

Seedance的策略主要以“分层深耕,闭环变现”为主。今年春节,Seedance 2.0爆发出的社会效应几乎无法忽视。孙悟空打灭霸、成龙对战李连杰等视频席卷各大平台,马斯克在X上转发,媒体贴上“颠覆好莱坞”的标签。但鲜为人知的是,Seedance 2.0的合作策略是一套有明确优先级的分层结构。

字节系产品在最内层,拿到全量能力与优先更新权——即梦、豆包、小云雀AI,番茄小说的IP储备和红果短剧的分发渠道也被串进同一条产业链,内部转化链路极短。

向外一层,是与头部内容公司的深度捆绑。掌阅科技旗下泡漫平台接入后,单集漫剧制作成本从2000元降至200元,月产超1万部。阅文集团已宣布接入Seedance2.0模型,将《庆余年》《鬼吹灯》等头部IP开放授权,探索“AI二创+正版分成”模式。

华策影视、柠萌影视已经官宣合作,“5人8天完成60集”的数据在业内广泛流传。这类合作伙伴可获得优先接入权、专属技术支持,同时获得在抖音、红果短剧、红果漫剧平台的流量扶持。整条链路尽量闭合在同一体系内,变现效率极高。

可灵的策略则以“无差别开放,全球规模”为主。与Seedance的分层策略不同,可灵走的是方向相反的路:对个人开发者和大型企业无差别开放API,功能不做阉割,按调用量计费与企业定制套餐并行。

截至2026年1月,可灵AI的年化收入运行率超3亿美元,管理层表示有信心实现全年收入同比翻倍。API服务覆盖149个国家和地区超3万家企业客户,海外市场贡献了约70%的收入。

可灵的合作伙伴横跨多个行业:Freepik、Lovart等全球创意素材平台,蓝色光标等营销机构,《逆水寒》等游戏厂商,vivo、联想等硬件厂商,以及亚马逊云科技等云服务商。

可灵把自己定位为一个可被广泛集成的生成能力层,由生态伙伴各自完成场景落地与商业变现。两套逻辑各有利弊:Seedance链路短、变现效率高,但对版权合规高度依赖;可灵用多市场布局分散风险,但商业变现在很大程度上依赖合作伙伴的二次转化。

下一个Sora App,字节的防御性布局自Sora诞生之日起,字节旗下的即梦就被外界贴上“中国版Sora App”的标签。但这个标签或许从一开始就错了。

Sora关停后,外界对AI内容社区的商业可行性质疑达到顶峰。然而,结合今年1月随变App的上线,跳出单款产品视角便会发现,字节在AI内容赛道的布局已逐渐清晰。

即梦与随变的核心价值,并非再造“AI版抖音”,而是防御性占位与创新试验田的双重布局。

其一,防御性占位。AI视频内容平台是少数有潜力被包装成“下一代内容入口”的赛道,对字节而言,这一战略位置绝不能留给竞争对手。用即梦、随变占据场景,可防止外部用“AI内容平台”的故事撬动抖音用户注意力,避免被弯道超车。短期留存与商业化快慢并非核心,赛道卡位才是关键。

其二,创新试验田。在独立App中测试AI分身、跟拍等新玩法,风险可控,即便失败也不会影响抖音主站核心体验;一旦玩法跑通,相关数据与能力可快速复用到抖音,将成熟的AI创作能力嵌入创作者生态,加固抖音护城河。

这与当年字节用多闪、飞聊测试社交玩法的思路一致:多产品并行试错,抖音主站只承接成熟能力,降低创新成本。Sora关停的警示,并非“不做AI内容社区”,而是明确试验定位。若像Sora那样,将独立App的规模叙事当作重心,投入海量算力维持低留存社区,终将重蹈覆辙。

尽管Seedance和可灵都找到了各自的生存路径,但AI视频赛道的前路并非坦途。

版权问题是最尖锐的挑战。好莱坞对字节跳动Seedance 2.0的版权诉讼,让这款被誉为视频生成“DeepSeek”的应用在海外迟迟不能落地。

3月20日,有网友发现红果AI短剧《重生后,我成了娘亲的守护神》中,剧中人物在第14集疑似使用了演员杨紫的脸,引发网友争议。杨紫工作室随后回应将通过法律途径追究。无独有偶,AI短剧《京华风云》男主角也被指与演员肖战形象相似,最终涉事短剧被下架。

有律师曾针对此事发表过警示,根据《民法典》第1197条规定,平台并非只有在收到权利人通知后才需担责。如果平台明知或应知用户利用其服务实施侵权行为,却未采取必要措施,就应当与侵权人承担连带责任。

这意味着,在AI演员与仿真人短剧内容爆发式增长的当下,构建一个“技术赋能、规则明确、多方共治”的协同治理机制,已是行业可持续发展的必然要求。

算力瓶颈同样是悬在头顶的达摩克利斯之剑。Sora的失败很大程度上源于算力消耗远超预期,单月算力成本突破千万美元级别,商业化营收远无法覆盖高额运维与研发成本。对于Seedance而言,虽然背靠字节的算力资源,但随着用户规模的扩大和视频质量要求的提升,算力成本的压力只会与日俱增。

BytePlus在3月宣布暂停Seedance 2.0海外API发布,短期内恢复可能性较低。这一收缩并非字节主动为之,而是版权压力倒逼的结果。但对于追求全球规模的中国AI视频企业而言,如何在合规与扩张之间找到平衡点,将是决定其能走多远的关键。

结语Sora的落幕,是AI视频赛道“技术崇拜”时代的结束;中国企业的崛起,是赛道“价值落地”时代的开始。

OpenAI的Sora,凭借4K分辨率、60秒超逼真生成效果、物理真实感的极致表现惊艳全球,却陷入了“叫好不叫座”的困境。消费端用户新鲜感褪去后留存率暴跌,专业端因可控性、一致性不足难以融入专业工作流。其核心逻辑是“技术先行”,聚焦通用化的视觉奇观打造,却忽视了商业落地的核心要素——成本与需求。

反观以Seedance和可灵为代表的中国企业,走的是一条“场景为王、生态赋能、商业化前置”的务实路线。这类产品没有一味追求技术的极致,而是以产业需求为导向,将技术能力融入具体场景。

这种“技术适配场景、生态支撑产品”的模式,让AI视频生成工具从“用户尝鲜的玩具”变成“创造价值的工具”,实现了技术落地与商业变现的闭环。

对于字节的Seedance能撑多久这个问题,答案或许不在于技术本身,而在于其能否在内容产业的关键节点上持续创造价值。从目前来看,Seedance通过分层绑定把生成能力嵌入字节自有产业链,链路短、变现效率高,但同时对版权合规的高度依赖,以及开放范围的主动收窄,也限制了它向更广泛场景延伸的速度。

中美企业的路径分野,并非技术的优劣之争,而是商业逻辑的适配之争。AI技术的终极意义,从来不是制造奇观,而是创造价值。对于AI视频生成赛道而言,未来的赢家,不会是技术最极致的企业,而是能将技术与场景完美融合、将成本与盈利精准平衡、将创新与合规有效磨合的企业。

Sora的烟火确实很漂亮,但烟火散了,留下来的,才是公司真正想要的东西。而对于Seedance,真正的考验才刚刚开始。