感谢朋友们的一路陪伴和支持,你们无私分享的每一份退休核定单,都能帮助无数需要了解退休养老金计算的参保人员。

每个人的人生都只有一次,每个人的社保缴纳历程也只有一次;早一点了解缴纳社保的重要性,早一点重视,退休时就能多享受一些社保缴纳的回馈。

作为深圳的企业退休人员,养老金低的每月只有一千多元,高的能领一两万;很多朋友都是临近退休才知道社保多交长缴的重要性,但时光无法倒流,社保也没有回头路可以重来。

大概率来讲,父母一代有养老金的,受父母的影响,下一代对社保的重视一般都比较早一些,享受到缴纳社保的福利也就更丰盛一些。

换句话来讲,我们每个人,都只能赚自己认知范围内的钱,社保也是如此;所以,如果我们这一代年轻时对社保的认知比较晚,那么就希望我们的下一代能够早一点重视这个问题吧。

不要去担心以后养老基金是否充足的问题,毕竟,我们都无法预测也无法改变未来的发展趋势;但,我们可以努力做好当下,未来的好日子,也只会留给有准备的人。

好了,接下来,我们就看一下今天要跟大家分享的这份退休核定案例。

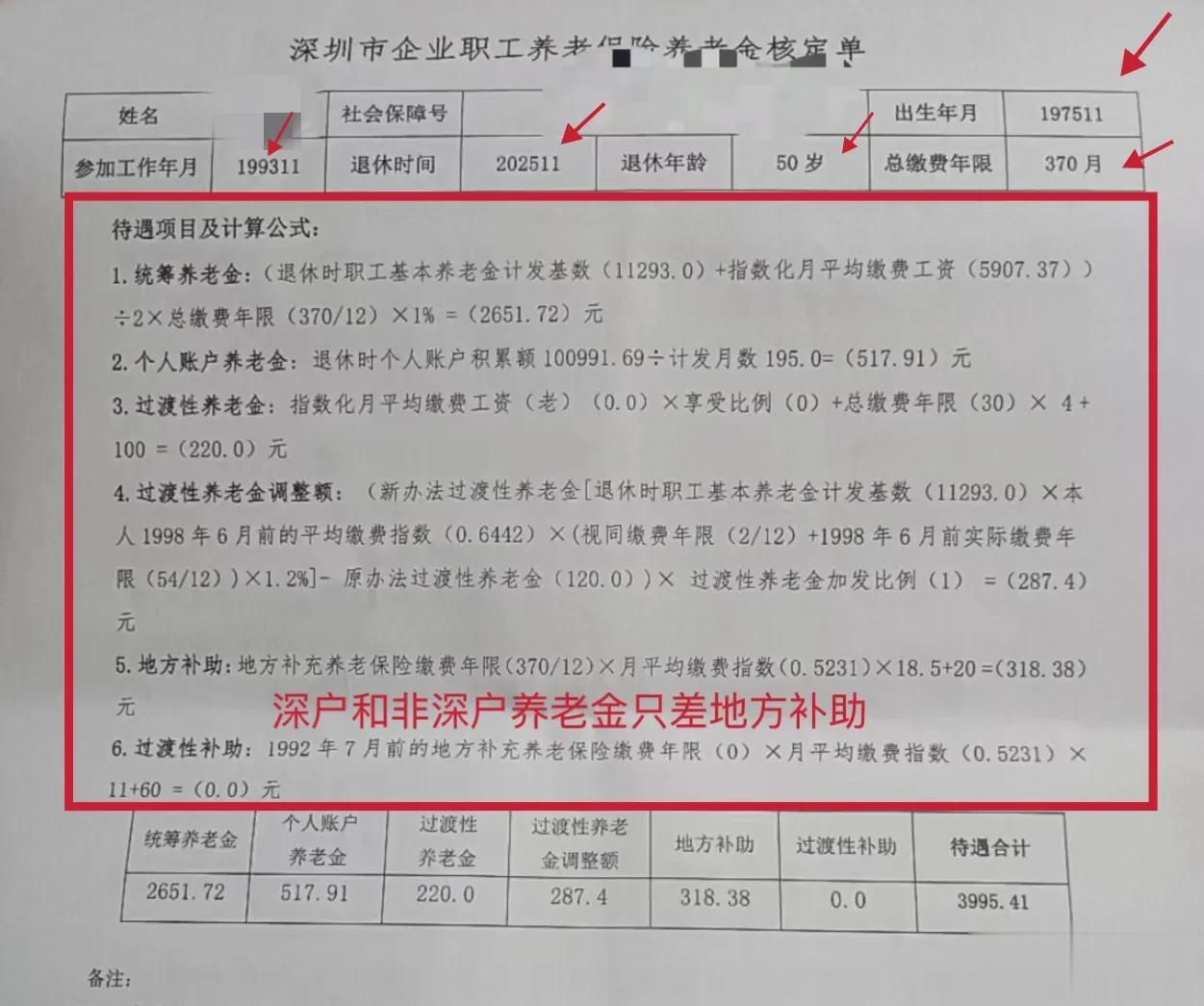

从养老金核定单可以看出,这位朋友

1975年11月出生,1993年11月开始参加社保,在今年11月满50岁办理退休时,养老保险累计370个月,合约30.83年,退休时个人账户积累额约10.099万元,指数化月平均缴费工资是5907.37元,月平均缴费指数是0.5231:

她的各项养老金组成项目计算如下:

一、统筹养老金:

统筹养老金=(退休时深圳基本养老金计发基数11293元+指数化月平均缴费工资5907.37元)/2*总缴费年限370/12*1%=2651.72元。

二、个人账户养老金:

个人账户养老金=退休时个人账户积累额100991.69元/50岁退休计发月数195=517.91元。

三、过渡性养老金:

过渡性养老金=指数化月平均缴费工资(老办法)0元*享受比例0+总缴费年限30年*4元+100=220元。

1992年7月后参保的,不享受过渡性养老金老办法的计算,只享受工龄补贴+固定的100元。

有朋友问明年这100元是否会取消?笔者是没有看到明确会取消的政策,等12月退休的核定案例出来后,就清楚了。

四、过渡性养老金调整额:

新办法过渡性养老金计算=退休时基本养老金计发基数11293元*1998年6月前的平均缴费指数0.6442*(视同缴费年限2/12+1998年6月前实际缴费年限54/12)*1.2%=407.4元。

过渡性养老金调整额=新办法过渡性养老金计算的结果407.4元-第三项老办法过渡性养老金计算的结果120元=287.4元。

这位朋友1993年11月就在深圳实际参保,她享受到了1993年底前2个月实际参保,但可以视同缴费保底1.529的待遇,也因此,她的平均缴费指数受益匪浅。

五、地方补助:

地方补助=

深户地方补充养老保险缴费年限370/12*月平均缴费指数0.5231*18.5+20=318.38元。这位朋友全程深户身份缴纳社保,因此,她能全程都享受到地方补助的待遇计算。

六、过渡性补助:

非调入深户,及1992年7月后参加社保的,无论深户非深户,均不享受过渡性补助的计算,此项都为0。

合计上述1-6项,这位50岁退休深户朋友的各项养老金合计为:3995.41元/月。

如果是同等缴费情况下的非深户退休,则养老金就是:3995.41元-地方补助318.38元=3677.03元。

好了,今天的分享就到这里,需要了解更多社保资讯的朋友们,欢迎关注我。