年年中广东紧锣密鼓铺开珠三角整条内河运河水系的扩容提档工程,西江、北江两条主干河道同步改造,还专门打通内河和广西平陆运河对接的联运水道,不少跑物流、做工厂生意的人一眼就看明白,这不是简单清河道、拓宽水面的小工程,是跟着平陆运河这条世纪工程同步布局的一盘大棋。很多普通人只知道水运拉货便宜,却没琢磨透背后藏着两广产业、物流竞争、对外开放一整套生存逻辑,河道改造过程里绕不开一堆现实难题,等整片水系全部升级到位,华南的货运、产业分工路子都会彻底换个模样。

先聊聊最直观的行业痛点,前些年西南云贵、广西的矿石、建材、粮食、大宗货物走水路,基本只能顺着西江一路往东,绕梧州进珠三角港口出海,航程多出五百多公里,光在路上耽搁的时间、烧油损耗、中转装卸费,每年上下游企业凭空多出几十亿物流开销。如今平陆运河九月就要通航,货物能直接走运河下钦州北部湾港,不用再挤传统西江航道,乍一看好像珠三角内河航道的货源会被分走,那广东为什么反倒急着砸钱升级水系?这里面就是第一层深层生存逻辑 —— 两条通道不是非此即彼的竞争,而是互补分流,要是珠三角自身内河航道跟不上标准,别说承接大批量外贸货,就连本地制造业、粤北粤西的货源都会慢慢流失。

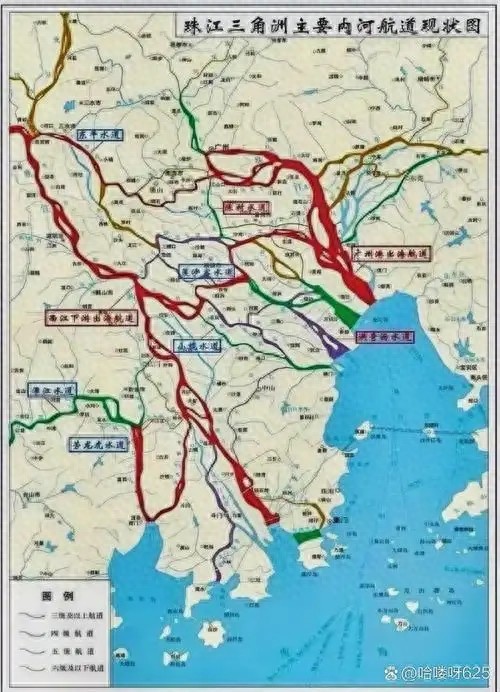

珠三角本地制造业体量庞大,佛山建材、东莞电子、中山化工、清远矿产,大批量原材料和成品最依赖低成本内河航运,公路货车运费贵、限重限行,铁路运力有限,水运刚好补上缺口。可老河道短板早就暴露出来,不少河段航道狭窄、水深不够,三千吨级大船开不进来,跨江老桥梁净高低,大型货船通行受阻,长洲枢纽常年堵船,货船一等就是十天半个月,航道承载力早就触顶。如果不趁着平陆运河通航同步升级主干水系,一边广西开辟出新的低成本出海通道,一边珠三角内河还堵得寸步难行,不管是两广之间中转货物,还是本地工厂出货,商家都会慢慢转向平陆运河线路,珠三角内河港口、沿线临港产业只会慢慢萎缩,这是广东必须主动改造航道自保的底层原因。

往两广协同发展的层面再深挖一层,西部陆海新通道不是广西单方面的工程,是广东、广西、西南几省共用的开放大动脉。平陆运河主打西南大宗货物直达东盟,珠三角升级后的西江、北江水道主攻高附加值集装箱、跨区域产业配套货物,两条江海通道分工错开,才能撑起完整的华南水运网络。过去两广水运各管各的,航道标准、船闸调度、通关流程互不统一,船舶往返两省还要多次报备中转,联运效率大打折扣。这次扩容改造专门打通省界衔接水道,统一航道通航标准,让货船既能走平陆运河直下北部湾,也能沿西江进入珠三角各大港口,实现一条船、两种出海选择,内陆货源、湾区产业货流双向流通,不会出现一条通道独大、另一条闲置浪费的局面。

再看区域产业转移的刚需,这些年珠三角土地、人力成本上涨,大量制造工厂往粤西、桂东、云贵搬迁,产业配套、零部件往来频次大幅上涨。陆路运输成本居高不下,内河航道就是产业外溢的配套生命线,北江升级后粤北韶关、清远的矿产、加工品能大船直达佛山、广州工业园,西江干线拓宽后广西贵港、梧州的配套零部件低成本运进大湾区,反过来大湾区的设备、原材料也能低价送往西南产业园。要是航道等级跟不上,产业转移的物流成本会直接抵消内陆地区地价、人力的优势,工厂搬迁意愿大幅降低,两广产业协同就成了空话,升级内河水系本质上是为跨区域产业链打通低成本流通管道。

还有全国对外开放布局的大逻辑,RCEP 贸易往来逐年暴涨,中国和东盟大宗商品、农产品、工业原料往来量持续走高,单靠北部湾港或者珠三角港口单一通道,很容易出现运力饱和、航线紧张的情况。珠三角高密度内河网搭配平陆运河,形成 “东部珠三角远洋通道 + 西部北部湾东盟通道” 双江海联运格局,对内承接成渝、云贵内陆物资,对外分别对接全球远洋航线与东南亚近洋贸易,完善西部陆海新通道完整水运闭环,让西南内陆不用再单一依赖某一处港口,掌握对外贸易的自主选择权,这也是国家推动两省同步升级航道的核心考量。

看着规划蓝图四通八达,实际推进水系扩容升级,一路上要啃的硬骨头一点不比挖运河轻松。首当其冲就是跨地市协调难,珠三角水系横跨广州、佛山、清远、肇庆、江门多个城市,西江、北江、支流运河分属不同地市管辖,各地财政实力、受益程度不一样,河道疏浚、船闸改造、港口扩建的资金分摊方案很难一次性谈拢。有的城市航道改造收益高,愿意加大投入;部分沿线小城临港产业少,出资积极性弱,多方拉扯会拖慢整体施工节奏。而且各地原有水利调度、防洪、供水标准不统一,改造航道既要加深拓宽,又不能破坏沿线城乡饮用水源、防洪堤坝,航运、灌溉、防汛多目标平衡,协调流程格外繁琐。

先天河道与城市建设的矛盾更是绕不开,珠三角河道两岸早就建成连片城区、产业园、居民小区,没有多余空地拓宽航道,很多老跨江桥梁修建年代早,通航净高、宽度达不到三千吨级大船通行标准,想要升级就得拆改桥梁,涉及交通封路、征地拆迁、居民安置,工作量巨大。不少城郊河段分布湿地、水源保护区、生态岸线,疏浚航道、修建新船闸会扰动水生环境,环保审批标准严苛,施工工序必须放缓,大规模机械化作业处处受限。

航道硬件改造之外,现有航运配套体系短板突出也是一大难题。不少内河港口码头老旧,缺少集装箱专用泊位、仓储堆场、铁水联运配套,就算大船能通航,货物装卸、中转效率跟不上;沿线中小航运企业多为小规模个体户,船舶吨位参差不齐,标准化三千吨级货船占比不高,航道升级后现有船舶没法充分利用新增运力。同时两广水运调度平台没有完全打通,平陆运河船闸、西江干线枢纽分属两套管理系统,船舶跨省通行重复申报、多次安检,江海联运 “一次通关、全线通行” 的一体化流程还没完全落地,容易出现航道通了、联运效率上不去的尴尬局面。

资金压力同样持续存在,整条珠三角骨干航道、连通运河改造覆盖上千公里,疏浚、船闸新建、桥梁改造、港口配套全套工程耗资巨大,省级财政补助有限,各地需要配套大额资金,短期投入回报周期长,单纯依靠政府财政压力很重,引入社会资本参与临港码头、物流园区建设的落地流程也相对复杂。另外汛期淤积是常年性难题,西江、北江雨季泥沙冲刷量大,升级后的深水航道每年都要投入资金常态化清淤,后期运维成本会长期增加。

即便难点重重,伴随着平陆运河通航的节点到来,珠三角内河水系升级完成后的长期发展趋势已经十分清晰。最直观的就是两广双水运通道分工定型,平陆运河承接煤炭、矿石、粮食等低附加值大宗散货直通东盟,升级后的珠三角西江、北江水道主打电子产品、成套设备、外贸集装箱,两条线路分流货源,彻底解决过去西江航道堵船、运力不足的老问题,西南货主拥有两条成本、时效差异化的出海选择,整体物流成本持续下降。

多式联运网络会全面成型,升级后的高等级航道串联沿线铁路货运站、高速物流园、内河保税港区,实现水路、铁路、公路无缝中转,粤北、桂东、云贵的货物走内河直达港口,不用多次倒运。沿线临港产业带迎来扩容,佛山、肇庆、清远、梧州沿江片区依托深水航道布局大型仓储、加工产业园,承接大湾区外溢的大运量制造企业,形成贯穿两广的水上产业走廊,带动沿线县城就业、商贸增收,缩小城乡、区域发展差距。

长远来看,整个南方高等级内河航道网会逐步串联成型,珠三角水系向西对接平陆运河连通北部湾,向北未来衔接湘桂运河连通长江水系,打通长江、珠江、北部湾三大水域互通,优化全国水运整体布局,分担东部沿海港口货运压力。同时智慧航运会全面普及,统一两广船舶调度、线上通关平台,实现船舶动态实时监控、无纸化跨省通行,内河航运运营效率大幅提升,老旧小吨位船舶逐步淘汰,标准化大型江海直达船成为主流,航运行业规范化、规模化发展。

对外经贸层面,双江海通道同步发力会持续放大西部陆海新通道优势,西部内陆省份依托两条水运通道低成本对接东盟市场,大湾区依托密集内河网巩固全球外贸枢纽地位,两广从过去货源竞争关系,转向物流、产业协同共赢的新模式。当然改造完成后还有不少细碎问题需要慢慢打磨,跨区域统一调度、港口配套完善、航运市场规范化、生态长效治理都需要持续投入精力。

说到底,这次珠三角内河水系大规模扩容升级,从来不是单纯整治河道的民生工程,是配合平陆运河通航、稳住大湾区物流优势、串联西南对外开放的关键布局。拓宽加深的不只是一条条河道,更是两广产业互通、内陆通江达海的经济脉络,等到千吨货船自由穿梭在西江、平陆运河两条水运大动脉,我们才能看清,两条水系互相衔接、彼此支撑,才是华南区域长远发展真正的底气。