2025年4月,武汉市民白先生接到某途(化名)山海洪山4S店的看车邀请电话。本是一次普通的购车咨询,却因销售人员在关键信息上的告知不充分,导致白先生陷入消费争议。据白先生反映,其原本意向办理的购车贷款,在签署合同后实际变为‘售后回租’金融租赁业务;且口头承诺的两年租期,在最终合同中显示为五年。此外,白先生指出合同条款存在较大争议,部分细则显著倾向于出租方,其中关于‘逾期一期即收回车辆’的约定,让他担忧面临钱车两空的风险。

到店看车后,销售顾问郭某随即要求缴纳2000元定金。就在白先生准备离开时,郭某主动提出一项‘特殊方案’:由白先生出资1000元,销售人员严某杰个人垫付1000元,共同凑齐2000元定金,并口头明确承诺‘若后续不换车,定金可全额退还’。出于对正规4S店的信任,白先生完成了缴纳。然而,这一看似便捷的‘垫付’操作,却成为了后续双方争议的导火索。

2025年5月,白先生前往4S店协商退还定金事宜。据白先生反映,当时销售人员严某杰态度发生转变,明确表示定金无法退还,并极力推荐其参与店内的以旧换新活动。在多方沟通无果后,白先生最终同意换车方案并签署相关文件。在此过程中,严某杰始终沿用‘购车贷款’的说法,未主动告知所签合同实为‘售后回租金融租赁合同’。当白先生现场询问还款周期时,对方口头承诺为两年分期,但并未同步提供书面合同供其审阅。受此影响,白先生在未看清条款的情况下进行了签署。事后发现,签署时严某杰仅指引其在合同末尾签名页签字,而包含租赁性质、租期时长、违约责任等核心内容的前6页关键条款,全程未予展示,也未进行任何解释说明。

2025年8月,白先生提车回家后,经亲友提醒才察觉多处异常。首先,合同交付环节存在严重缺失:他签署的换车协议及相关金融合同,在签字后被4S店方面直接留存,至今未向消费者交付任何一份原件或复印件,导致白先生在很长一段时间内无法知晓合同具体条款。其次,关于合同中明确约定的省级购车补贴,4S店既未按承诺发放,也从未告知过具体的领取流程及截止时间。这种‘合同不见踪影、补贴下落不明’的状况,让白先生意识到自己可能陷入了严重的信息不对称困境。

2025年9月17日,白先生通过微信询问严某杰补贴办理进度,对方明确回复“已经搞好了”,该聊天记录有图片截图为证。可等待数月后,补贴依旧杳无音信。他再次联系郭某询问,却被对方告知补贴已过期,需自行承担全部损失。

2026年2月1日,为核实车辆真实情况,白先生前往另一家捷途4S店进行咨询。这次‘侧面求证’让他发现了惊人的事实反差:首先,关于置换车型,对方工作人员告知,白先生此前置换的车型实际上早已停产,而其旧车的真实市场估值仅在7万元左右,这与此前4S店给出的评估方案存在巨大偏差,疑似遭遇了不合理的低价置换。其次,针对金融方案,该店工作人员特意提醒:口头承诺的‘两年分期’在缺乏书面合同支撑时极具风险。他们强调,消费者必须索要完整合同进行核实,并务必厘清‘银行购车贷款’与‘售后回租融资租赁’的本质区别——后者在产权归属和违约条款上往往更为严苛。这番来自同行的‘业内揭秘’,让白先生意识到自己可能从头到尾都陷入了一场精心设计的‘信息迷雾’。

。

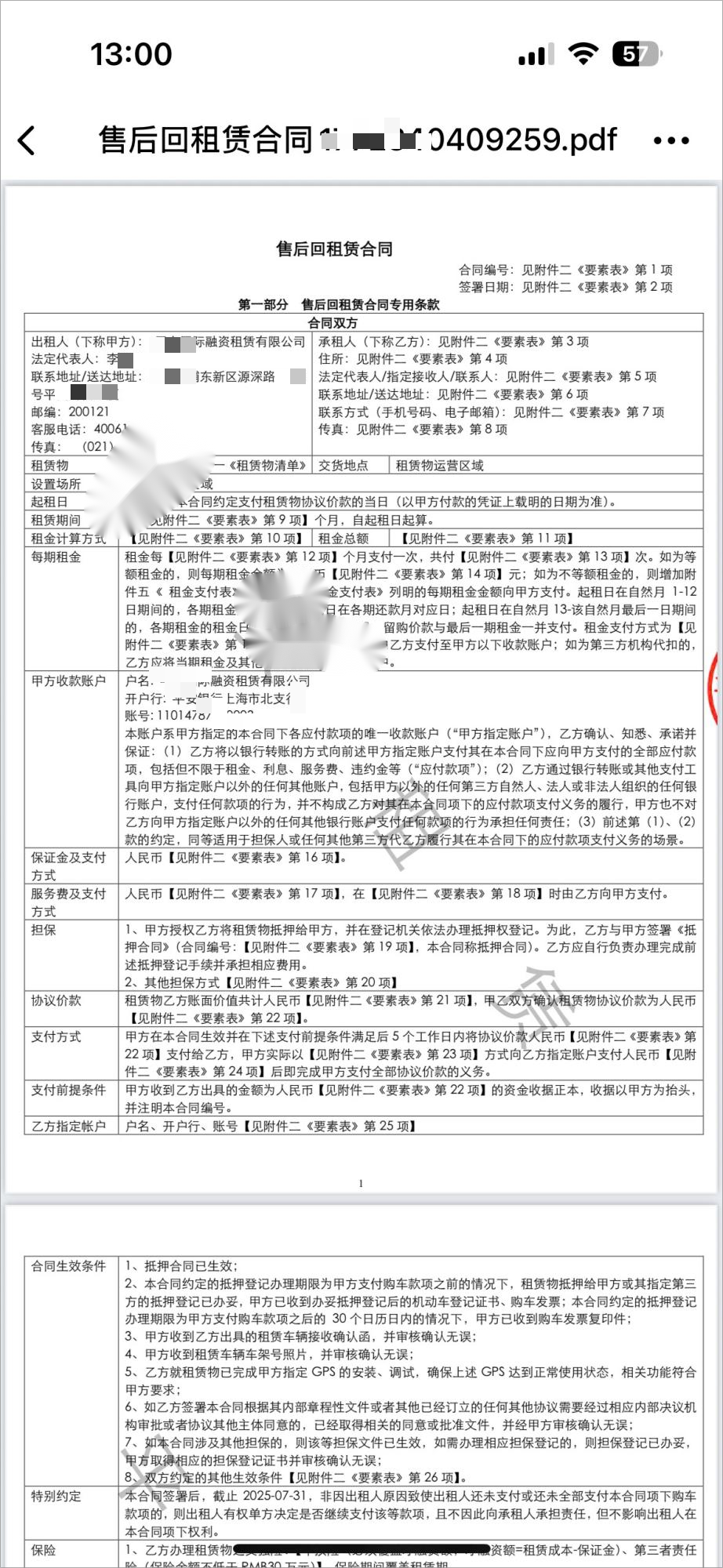

带着疑虑,白先生立即查询相关金融业务信息,结果让他震惊:自己办理的并非销售人员口中的购车贷款,而是某知名融资租赁公司(以下简称‘涉事资方’)的售后回租金融租赁业务,且租期并非承诺的两年,而是整整五年(60期),租金总额128571.40元,每期需支付2142.86元左右。他随即前往附近涉事资方网点,在银行经理协助下,查询并打印出了完整的《售后回租赁合同》,证实这份五年期的金融租赁合同早已生效,而他对租赁性质、实际租期均毫不知情。更让他心惊的是,这份合同中全是偏向出租方的霸王条款,明确约定只要承租人一期未按时、足额支付租金,就构成根本违约,出租方有权单方面宣布全部款项加速到期,还可自行或委托第三方直接取回租赁车辆,中止承租人的使用权,承租人不仅要付清所有欠款,还需承担车辆回收、处置的所有费用,最终面临钱车两空的境地。

2026年2月21日,白先生专程前往4S店索要合同,严某杰竟谎称合同已被人为消除,无法提供,依旧坚称是两年贷款。在白先生拿出官方查询的五年金融租赁证据后,严某杰才最终承认实际为五年租期,并坦白了当初仅让其签署签名页、隐瞒核心合同内容的欺诈行为。

直到2026年3月11日,4S店才通过快递方式,将扣押了近十个月的换车及金融相关合同邮寄给白先生。拿到合同后他进一步确认,合同上已书面明确为60期(五年)售后回租金融租赁,与销售口头承诺的两年贷款完全相悖,且合同中诸多霸王条款,将所有风险和违约责任全部转嫁给承租人,4S店则通过全程隐瞒,让其在毫不知情的情况下签下这份“不平等条约”。

从定金承诺可退却拒不退还,到刻意隐瞒将贷款变五年金融租赁、隐匿核心合同内容,再到省级补贴虚假承诺后推诿责任,这家4S店的一系列操作,让白先生遭遇了置换、金融业务的双重欺诈,还因这份霸王合同面临巨大的财产风险,承受了不必要的经济损失与精神困扰。

目前白先生提出四大诉求:

1. 要求涉事某途(化名)山海洪山4S店就隐瞒金融租赁性质、篡改租期、扣押合同、虚假承诺补贴等一系列欺诈行为,向本人作出公开书面道歉;

2. 要求4S店依法依规处理金融租赁租期欺诈问题,妥善协商解决因霸王合同和不合理租期带来的经济损失与财产风险;

3. 要求4S店如实发放本人应得的省级购车补贴,不得再以过期等理由推诿责任;

4. 恳请市场监管、消费者权益保护等相关部门介入调查,核查该4S店的违规销售行为,严厉惩处金融业务欺诈、使用霸王条款的行为,维护普通消费者的合法权益,规范汽车销售市场秩序。

在此也提醒广大消费者,购车办理金融业务时,务必明确区分贷款和金融租赁的不同性质,索要并留存完整合同,逐页核实合同核心条款,尤其警惕租期、还款方式、违约责任等关键内容,拒绝签署仅提供签名页的合同,核实所有口头承诺,警惕各类隐形消费陷阱和霸王条款,切实维护自身合法权益。

免责声明:本文基于当事人提供的材料整理撰写,所述内容为其个人陈述,不代表本平台立场。欢迎相关单位或知情人士提供补充信息,以便更全面还原事实。如有不实之处,请联系平台核实处理。