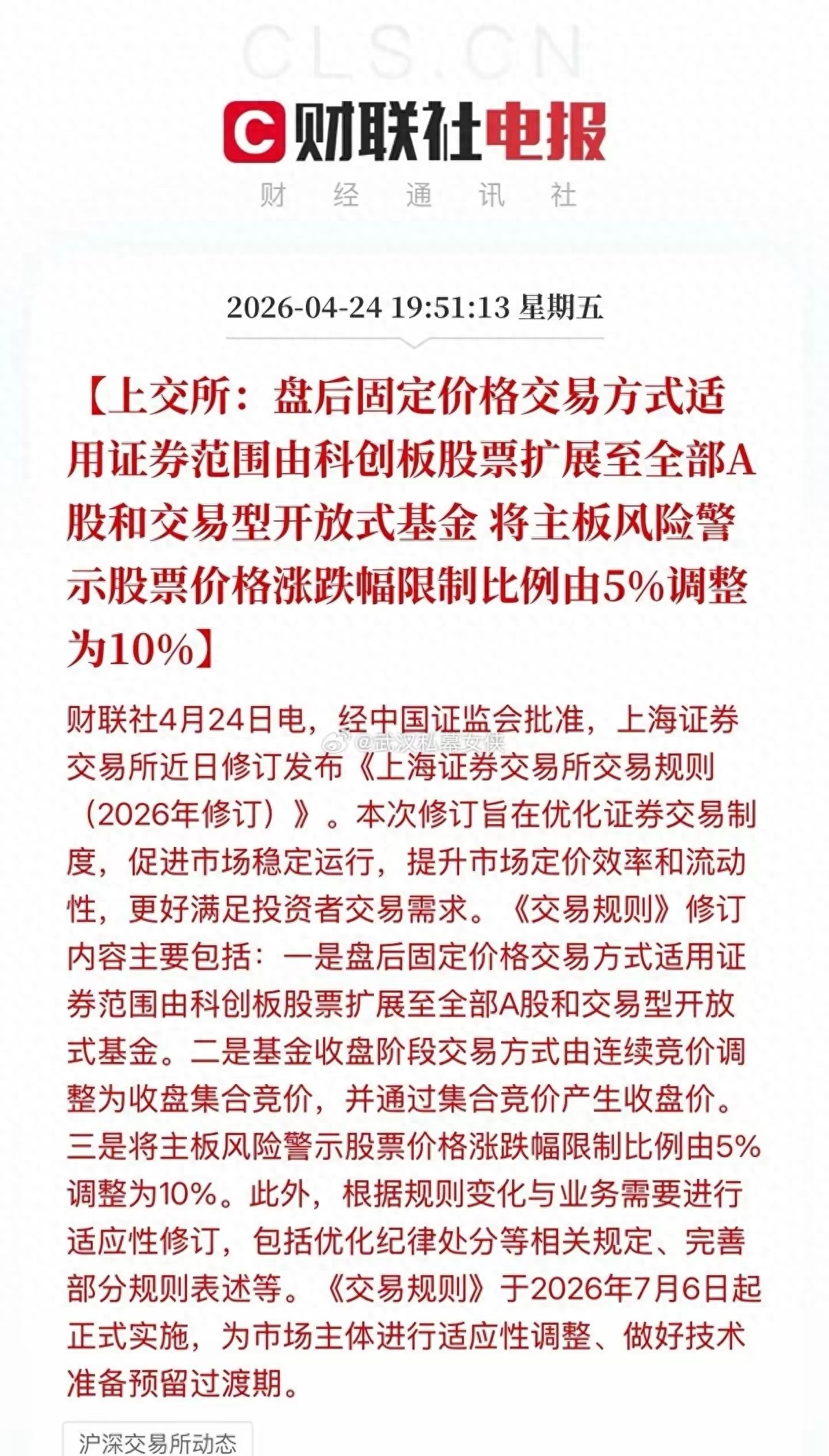

4月24日盘后,上交所扔出了一份被大多数人划走的公告。字数不多,标题平淡——《上海证券交易所交易规则(2026年修订)》发布。大多数人扫一眼就关了,心里想的是:交易规则修订,跟你我有什么关系?

关系大了。这三条修订,每一条都在改写A股已经运行了几十年的底层游戏规则。它们不是小修小补,它们是在拆墙。

第一面墙,叫“盘后不能交易”。

新规第一条,盘后固定价格交易,从原来只适用科创板,一下子扩展到全部A股和交易型开放式基金。翻译成人话:以后所有股票,收盘之后都能继续买卖了,用固定价格撮合,不用再眼巴巴等到第二天开盘。

这事的深远程度,怎么形容呢。以后你下班回家,晚上七点看到一条突发新闻——某公司刚发了业绩暴增公告,或者某行业出了重大利好——你可以立刻打开账户下单,而不是像现在这样只能干瞪着眼看第二天高开,自己排在高位的买单等着被砸。盘后交易的定价不再是连续竞价那种毫秒级别的速度战,而是用收盘价附近的时间加权平均价格来撮合。这对散户的利好不是说帮你多赚多少钱,是把那扇一直只对机构敞开的“第一时间反应门”,给你也留了个缝。

更深的一层:盘后交易全面铺开,意味着A股正在向国际成熟市场靠拢。美股盘后交易已经玩了二十多年。现在A股把这个机制从科创板这个小范围试点里放出来,说明监管对市场的流动性、定价效率、基础设施已经足够自信。同时也说明一个趋势:以后市场的定价,不再是一天四小时的集中竞价说了算,而是拉长到盘前盘后、拉长到全天候。股价会更连续,更不容易被某个固定时点的情绪瞬间击穿。

第二面墙,叫“基金收盘价可以被大资金画”。

第二条修订,基金收盘阶段交易方式,从连续竞价改成收盘集合竞价,通过集合竞价产生收盘价。

这一条看起来最像是技术性调整,但背后针对的问题很实在:画线。以前基金的收盘价是连续竞价最后三分钟撮出来的,大资金完全可以在最后几秒用几笔大单把价格拉到想要的位置,俗称“画收盘”。基金净值跟着收盘价走,净值一好看了,排名好看了,基民开心了,但那个价格根本不是真实的供需博弈出来的。

改成集合竞价之后,所有买卖申报在那一个点上集中撮合,你没法在最后一秒偷袭。收盘价更接近当天全市场的共识,而不是被某个大户的尾盘操作画出来的假象。对买ETF、买场内科创基金、买各类上市基金的散户来说,你看到的那个收盘价,终于不再是任人打扮的小姑娘了。

第三面墙,也是最劲爆的一条——主板风险警示股票的涨跌幅限制,从5%放宽到10%。

什么叫风险警示股票?ST股,披星戴帽的那些。过去它们一天只能涨5%、跌5%。这个规则本意是保护散户,别让你在垃圾堆里一天亏太多钱。但实际效果呢?你去看过去几年的市场数据,5%涨跌幅限制这个紧箍咒,把ST股的流动性卡死之后,反而制造了更恶劣的现象。

5%的涨跌幅限制意味着什么?意味着一旦ST股爆出利空,跌停板封死了你根本卖不掉,想止损都止不成,资金被闷在里面一天天地吃掉。利好出来,涨停板上封单一字排开,你也买不进去。5%的波动幅度太窄,给了游资操纵拉涨、拉跌极其有利的可乘之机——用极少的资金就能封死涨跌,然后第二天接着封。散户在这套游戏规则里,从来都是最后知道消息、最早被闷杀的人。

这次把涨跌幅放开到10%,是在拆掉ST股身上的那件铁布衫,也是在拆掉套在散户脖子上的那根绞索。风险警示股票的博弈将更快出清,该跌的一步跌到位,游资控盘的成本也大幅抬高。那些企图在5%的狭窄区间里玩“天天涨停、不让上车、出货给你”的套路,终于撞上了一堵更宽的墙。

把这三条放在一起看,一个清晰的改革方向就浮现出来了:交易所正在用制度设计,逐个消灭A股市场里长期存在的“时间套利”和“制度套利”空间。

盘后限制、集合竞价失真、ST涨跌幅过窄——这些都不是什么高深莫测的技术漏洞,而是旧时代A股留下的制度遗产。它们曾经为市场提供了稳定性,但也在不断被市场参与者利用,演变成伤害散户的不对称游戏机制。

有人说这次修订是技术性调整,不影响市场大局。错。所有影响大局的改变,在最开始的时候,看起来都只是几行平淡的文字。等盘后交易真正全市场推开那天,等所有基金的收盘价真的不能再被尾盘拉升操纵,等ST股票的游资突然发现封板成本翻倍——这些改变才会显示出它们的真正威力。

更值得细品的是时间节点。规则2026年7月6日起正式实施,给市场留了两个多月的过渡期。过渡期一结束,下半年的A股打新、炒差、画线这三种玩法,会同时撞上一面新墙。

最后看一句上交所自己写在公告里的话:“提升市场定价效率和流动性,更好满足投资者交易需求。”定价效率,流动性,满足投资者需求——这三个词撞在一起翻译过来就是:让价格更像真实的价格,让想买想卖的人都能成交,让规则不再只服务于少数人。

A股正在拆墙。墙倒的声音很小,但站在墙根下的人,应该听得比谁都清楚。