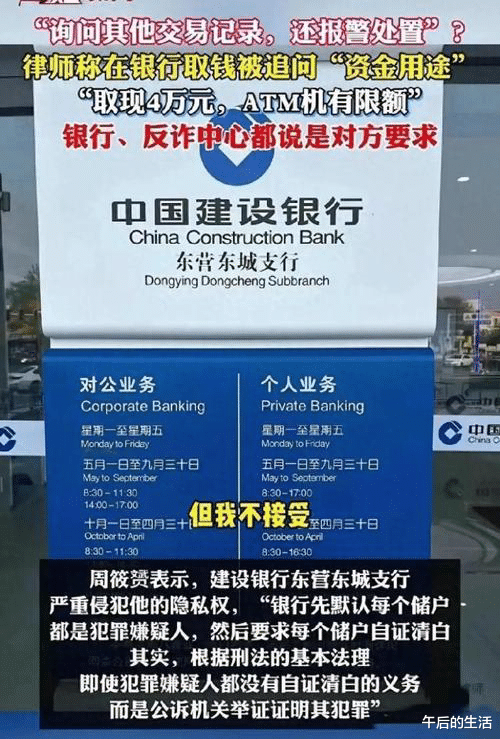

取现4万遭盘问:当银行防诈红线撞上储户隐私权,谁在为"层层加码"买单?

近日,"律师银行取4万元遭盘问报警"事件冲上热搜,再度引发公众对银行取现流程的激烈讨论。周筱赟律师的经历并非孤例——从北京陈先生取10万发年终奖需民警到场核查,到多地银行悄然将5万限额降为2万,这场看似出于防诈善意的"安全阀",正悄然演变为储户的"隐私围城"。

取现门槛的"罗生门":从政策松绑到执行加码 今年8月,央行等三部门联合发布的《金融机构客户尽职调查管理办法》征求意见稿明确取消"单笔5万以上现金存取需登记用途"的硬性要求。然而红星新闻调查发现,多地银行仍存在"加码"执行:北京平安银行要求5万以上取现需民警到场,郑州民生银行虽称5万以下无需预约,但2万以上取款仍需查流水填声明,长沙光大银行更将核查范围延伸至"资金是否为近期转入"。

更令人困惑的是"分笔取现"的灰色地带。北京陈先生尝试通过ATM取2万、柜台取3万的方式规避核查,却被告知"网点有数据记录,不建议此类操作"。这种"既不禁止也不鼓励"的模糊态度,让储户在合规与便利间进退两难。

隐私与安全的平衡术:谁在定义"合理限度"? 周筱赟律师援引《民法典》第1032条指出,银行防诈措施需遵循"合理适度"原则。但现实是,部分银行将5万门槛擅自降至1万,甚至要求储户"输密码展示手机银行流水"。这种"一刀切"的防控逻辑,不仅侵犯了储户的隐私权,更可能误伤正常取现需求——正如陈先生质问:"新规已取消硬性要求,为何执行层仍在层层加码?"

业内专家表示,新规体现的"风险为本"思路,要求金融机构实施差异化尽职调查。但在"公安局有考核、银行有压力"的现实语境下,警银联动机制反而异化为"宁可错杀,不可漏防"的防御逻辑。上半年某区域电信诈骗涉案金额达数十亿的案例,更让银行将"安全"置于"便利"之上。

破局之道:从"层层加码"到"精准防控" 如何破解这一困局?金融监管部门需明确违规加码的处罚细则,为银行划定红线;银行应建立分级核查机制,对高频大额取现与普通取现实施差异化流程;而作为储户,我们更需关注自身权益——当取现遭遇不合理盘问时,可引用《民法典》主张隐私权,或通过金融监管机构投诉维权。

正如周筱赟所言:"反诈应做到源头治理、精准防控,而非让普通人为'一刀切'政策买单。"当制度设计真正平衡好安全与便利,我们才能真正实现"取现自由"与"资金安全"的双赢。

互动话题:你是否有过取现被过度核查的经历?你认为银行防诈措施应如何平衡安全与隐私?欢迎在评论区分享你的故事或建议,让我们一起探讨:在电信诈骗与隐私保护之间,我们该如何找到最优解?