上周五,美股收盘后两条消息几乎同时传开。

贝莱德——全球最大的资产管理机构——旗下260亿美元的HPS企业贷款基金HLEND启动了赎回限制。

投资者在一季度提交了相当于基金净值9.3%的赎回申请,但基金只批了6.2亿美元,触发了每季度5%的赎回上限。

这是HLEND成立以来第一次赎回请求突破了这个阈值。

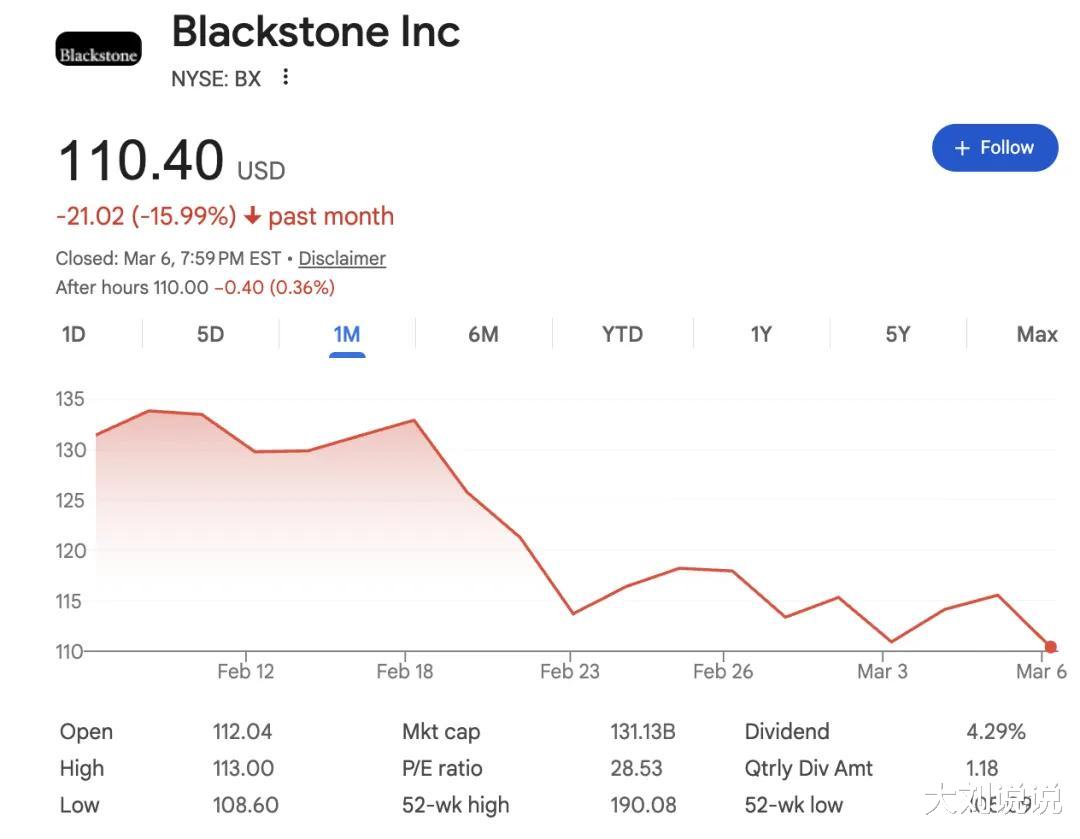

同一天的另一条消息来自黑石。黑石旗下约820亿美元的私募信贷基金BCRED遭遇了创纪录的7.9%赎回申请,折合约38亿美元。

为了兑付,黑石和25位高管自掏腰包注入4亿美元,并把赎回上限提高到了7%。

贝莱德和黑石是两家完全不同的公司,别搞混了。关键在于——全球最大的两家资管机构的私募信贷基金在同一周暴露出流动性困境。

这已经不是单个公司的问题了。

消息一出,贝莱德股价当天跌了6.7%,KKR、凯雷、阿波罗、Ares、Blue Owl等同行的股价也跟着跌了5%-6%,整个板块集体跳水。

事实上苗头早就有了。

今年2月,Blue Owl Capital率先出事,直接冻结了旗下零售信贷基金OBDC II的赎回,股价从2024年高点暴跌超过60%。摩根大通CEO戴蒙当时就发出过警告,大意是”看到一只蟑螂的时候,附近通常不止一只"。

现在来看这句话确实不幸言中了。

这里有必要说一下私募信贷到底是什么东西。

2008年金融危机之后,银行受到严格监管约束,很多以前能做的企业贷款业务被大幅限制,私募信贷正是在银行收缩后填补了这个空缺。

贝莱德、黑石、阿波罗这些巨头用投资者的钱直接借给企业,利息比银行高,收益也更好看。

低利率时代到处找不到像样的回报,这类基金能给出8%-12%的年化,养老基金、主权基金、家族办公室全往里冲。到2026年,全球私募信贷市场已经膨胀到约1.7万亿美元,穆迪预测今年AUM将突破2万亿。

问题出在哪里?说起来也简单——流动性错配。

基金持有的底层资产是企业贷款,期限通常3到7年,不能随时在市场上转手变现。但为了吸引投资者,基金承诺每季度可以赎回。

资产端锁死了,负债端却是流动的,这个矛盾在行情好的时候没人在意。新钱不断流入,老投资者赎回就用新钱兑付,大家各得其所。

可一旦风向变了、所有人同时想跑,基金手里全是卖不掉的贷款,现金根本不够用。

这个困境的根源在于,行业这几年太急于把私募信贷”零售化"了。大量赎回压力其实来自高净值个人投资者,这些人近年来已经成为私募信贷策略的重要资金来源。

但个人投资者和机构的行为逻辑完全不同——机构能锁十年的钱,个人投资者一听到风吹草动就想先撤为敬。

那为什么偏偏在这个节点集中爆发?

利率高企已经持续两年多,很多在低利率时代借钱的杠杆企业,当初承担5%-6%的利率,现在已经涨到10%-12%。扛了两年,不少企业的现金流已经见底了。

更糟糕的是,外部又来了一记闷棍。

2月28日美国和以色列对伊朗发动军事打击,冲突迅速升级,导致油气价格飙升、股市下跌、金融市场波动性急剧放大。到3月9日,油价已经突破100美元/桶,这是2022年以来首次涨破100。

油价飙升推高了通胀预期,这直接堵死了降息的可能。前美联储主席耶伦公开表示,伊朗局势让美联储”更加不愿意降息"。

降息,恰恰是很多苦苦支撑的借款企业最后指望的东西。利率不降,偿债压力只会更大,违约只会更多。

私募信贷、高利率、战争推高的油价,这三者之间形成了一个自我强化的恶性循环。

说白了,私募信贷过去十年的狂飙式增长建立在两个前题上:低利率和持续涌入的新资金。现在这两个条件都在松动。新资金在减少(投资者在撤退),利率趴在高位不下来(战争又在推高通胀),底层企业的偿债能力在下滑。

这三件事同时发生,才是真正值得担忧的。

接下来几周是关键窗口期。一季度的赎回要约还没有完全到期,如果更多基金触发赎回限制,恐慌情绪会加速扩散。

2020年3月,新冠疫情全球爆发,随之全球信贷市场也是哀嚎一片。那一次已经示范过结果了,教训就是:信贷市场一旦冻结,所有资产:股票、债券、加密货币等,都逃不过无差别抛售。

但那一次美联储三周内开出无限QE,市场硬生生拉了回来。

但这一次呢?如果油价死守100美元以上,通胀预期乱了套,美联储想出手恐怕也要掂量再三。

接着看戏吧,没必要恐慌,但也真不该装作啥事没有。