一、引言

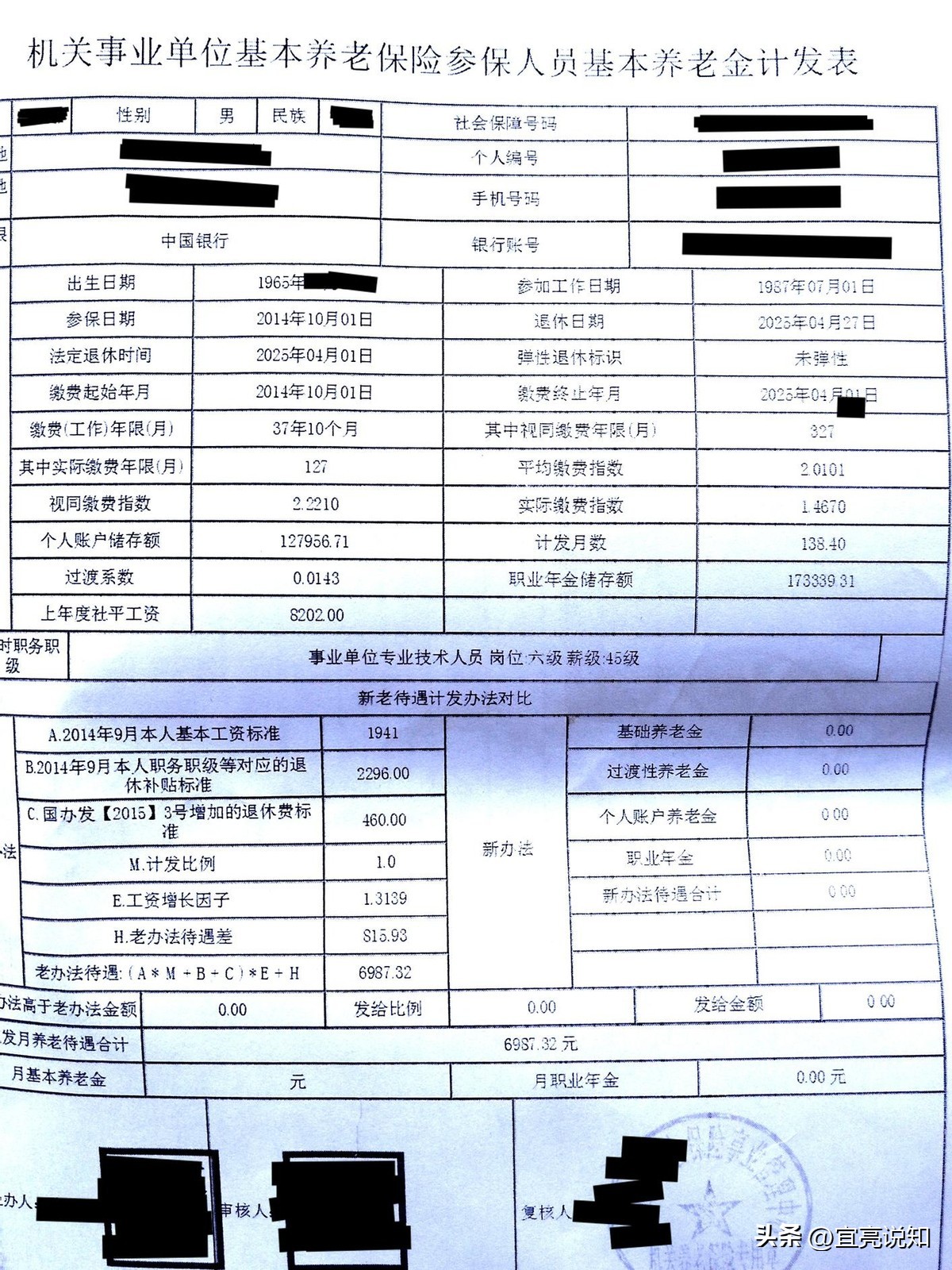

1、一位朋友给我发来了他的预发养老金计发表。他2025年4月退休,但预发养老金仍然是按老办法计算的。他想让我替他估测一下实发养老金。

2、因2025年当地新的计发基数还没公布,我暂时用表中所列2024年的计发基数8202元为他估算。

3、因当地原视同缴费指数表制订的标准稍高,故当地需要用折算系数进行折算视同缴费指数。他安排我暂时用0.65估算养老金。

4、请朋友们按我展示的计算方法,用0.8折算视同缴费指数,看看养老金能增加多少?等将来当地公布2025年新的计发基数,请朋友们再用新的计发基数计算一下,看看我的估测养老金误差是多少?

5、为便于表述和在系统中区分其他人等,我称这位朋友为魏桓镜魏先生,请朋友们谅解。先请看魏先生的预发养老金计发表:

二、魏先生的基本情况

1、魏先生1965年3月出生,1987年7月参加工作,2014年10月开始缴纳基本养老保险,2025年4月按新的法定年龄延迟一个月退休。

2、魏先生退休时的职称是副高6级岗位、薪级为45级;2014年9月的职称是副高7级岗位、薪级为34级;2016年12月职务晋升一次,职务晋升时的薪级为36级;根据这些信息,计算出的视同缴费指数为2.221,遵魏先生的意愿,暂时按0.65为折算系数折算视同缴费指数。过渡系数1.43%也是比较特殊的。

3、魏先生的实际缴费指数为1.467,退休时个人账户储存额为127956.71元;职业年金账户储存额为173339.31元。魏先生60岁零1个月退休,计发月数为138.4个月。

4、暂时按2024年的计发基数8202估算养老金。

三、核算养老金所需部分参数的计算

1、视同缴费指数

=(岗位指数+薪级指数)×折算系数

=(副高6级指数+薪级45级指数)×折算系数

=(1.664+0.557)×0.65

=2.221×0.65

=1.44365

≈1.4437

2、计发月数

=原整数退休年龄计发月数+(原退休整数年龄计发月数-延迟后多一年整数退休年龄计发月数)÷12×当年延迟月数

=60岁计发月数-(60岁计发月数-61岁计发月数)÷12×当年延迟月数

=139-(139-132)÷12×1

=139-7÷12×1

≈139-0.6×1

=138.4个月

3、视同缴费月数

=(开始缴费年份-参加工作年份)×12+开始缴费月份-参加工作月份

=(2014-1987)×12+10-7

=27×12+10-7

=324+10-7

=327个月

=27.25年

4、实际缴费月数

=(退休年份-开始缴费年份)×12+退休月份-开始缴费月份+1

=(2025-2014)×12+4-10+1

=11×12+4-10+1

=132+4-10+1

=127个月

≈10.58年

5、累计缴费月数

=(退休年份-参加工作年份)×12+退休月份-参加工作月份+1

=(2025-1987)×12+4-7+1

=38×12+4-7+1

=456+4-7+1

=454个月

≈37.83年

≈37年10个月(0.83×12≈10)

6、平均缴费指数

=(视同缴费指数×视同缴费月数+实际缴费指数×实际缴费月数)÷累计缴费月数

=(1.4437×327+1.467×127)÷454

=(472.0899+186.309)÷454

=658.3989÷454

≈1.45021

≈1.4502

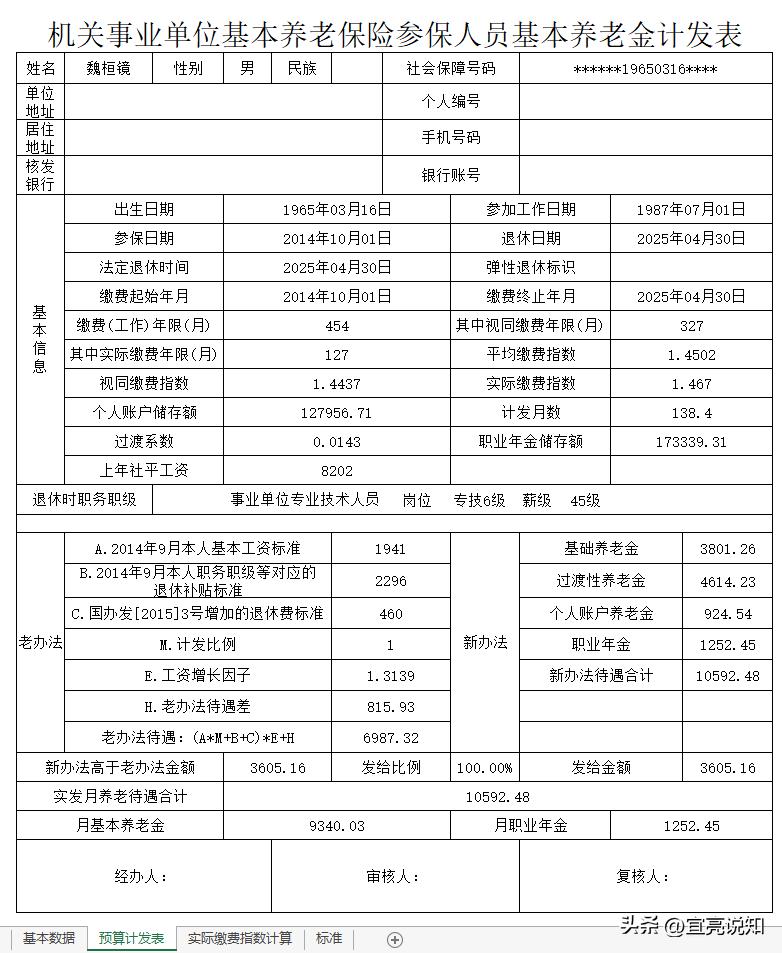

说明:原表中的平均缴费指数2.0101的计算过程见文章尾部。那里有用视同缴费指数2.221和平均缴费指数2.0101计算的基础养老金和过渡性养老金。比我遵魏先生要求的按0.65折算系数折算视同缴费指数后估算的养老金增加很多养老金。

四、老办法养老金的计算

老办法养老金

=(A*M+B+C)*E+H

=(A2014年9月本人基本工资标准×M计发比例+B2014年9月本人职务职级等对应的退休补贴标准+C国办发[2015]3号增加的退休费标准)×E工资增长因子+H过渡期内职务升降累计待遇差

=[(2014年9月岗位工资标准+2024年9月薪级工资标准+提高10%)×M计发比例+B2014年9月本人职务职级等对应的退休补贴标准+C国办发[2015]3号增加的退休费标准]×E工资增长因子+H过渡期内职务升降累计待遇差

=[(930+834+177)×1+2296+460]×1.3139+815.93

=[1941×1+2296+460]×1.3139+815.93

=4697×1.3139+815.93

≈6171.39+815.93

=6987.32元

五、新办法养老金的

1、基础养老金

=计发基数×(1+本人平均缴费指数)÷2×累计缴费年限×缴费每满1年发给比例

=8202×(1+1.4502)÷2×37.83×1%

=8202×1.2251×37.83×1%

≈3801.26元

2、过渡性养老金

=计发基数×本人视同缴费指数×视同缴费年限×过渡系数

=8202×1.4437×27.25×1.43%

≈4614.23元

3、个人账户养老金

=个人账户储存额÷计发月数

=127956.71÷138.4

≈924.542

≈924.54元

4、职业年金

=职业年金账户储存额÷计发月数

=173339.31÷138.4

≈1252.451

≈1252.45元

5、新办法养老金合计

=基础养老金+过渡性养老金+个人账户养老金+职业年金

=3801.26+4614.23+924.54+1252.45

=10592.48元

详情请参考笔者为估算魏先生的养老金制作的自动计算系统生成的计发表,仅供参考:

六、总结

1、只所以说是“县处级及相当职务养老金估测”,依据是老办法养老金计算公式中的那个国办发[2015]3号增加的退休费标准460元。

如果是乡科级或中级职称,这个数据则是350元。

2、因魏先生是2025年退休,不需要进行新老办法养老金的比较,故将来核准养老金时,完全按新办法计发养老金!

事实上,如果不担心计发基数和视同缴费指数的折算系数产生太大的偏差,机关事业单位退休人员的预发养老金,也完全可以像企业退休人员那样,用上一年的计发基数,完全用新办法计发退休人员的预发养老金。

3、当地2014年制订的视同缴费指数表,数据有点过高。如果不进行折算,计算出的养老金就太高了。

请看不折算视同缴费指数的平均缴费指数2.0101的计算:

=(视同缴费指数×视同缴费月数+实际缴费指数×实际缴费月数)÷累计缴费月数

=(2.221×327+1.467×127)÷454

=(726.267+186.309)÷454

=912.576÷454

≈2.010079

≈2.0101

请看不折算视同缴费指数的基础养老金的计算:

基础养老金

=计发基数×(1+本人平均缴费指数)÷2×累计缴费年限×缴费每满1年发给比例

=8202×(1+2.0101)÷2×37.83×1%

=8202×1.50505×37.83×1%

≈4669.89元

请看不折算视同缴费指数的过渡性养老金的计算:

过渡性养老金

=计发基数×本人视同缴费指数×视同缴费年限×过渡系数

=8202×2.221×27.25×1.43%

≈7098.57元

请看不折算视同缴费指数时,基本养老金的增加金额:

增加金额

=不折算基础养老金+不折算过渡性养老金-折算后基础养老金-折算后的过渡性养老金

=4669.89+7098.57-3801.26-4614.23

=3352.97元

4、请朋友们按0.8的视同缴费指数折算系数,用8202元计发基数,算算魏先生的新办法养老金是多少?

笔者明天将在评论中写下我计算出的数据供您参考。