在过去几年,如果你说AI存在泡沫,可能会遭到猛烈批评,有人会指责你不懂科学,怒斥你不了解什么是第四次科技革命。事实情况也是如此,在科技界,“AI”已经成为一个认知标签,如果不全力投入AI,似乎就意味着即将被时代抛弃。与此同时,一种荒唐的现象是,但凡一家科技公司名字里包含“AI”二字,无论业务如何,总能在资本市场上扶摇直上。

来到今年,情况更为炽烈。全球科技巨头的加码已陷入疯狂:OpenAI的“星际之门”项目计划在未来几年投入5000亿美元;紧随其后,Meta宣布将今年AI相关资本支出提高至720亿美元;不仅谷歌在冲击930亿美元,微软单季度就已烧掉350亿。据统计,美股“Big 7”在AI基础设施上的年度合计投入已接近史无前例的4000亿美元,并且承诺明年还将继续扩大投入。

这已经不能用“烧钱”来形容,而是在豪赌,在搏命。4000亿美元约合2.8万亿人民币,相当于去年整个欧洲的国防总军费,远高于大多数主权国家的全年GDP。通俗地说,这不是在投资,而是在研发“AI核聚变”——赌的不是它的商业价值,而是赌AI技术将比人类历史上任何一次技术革命都更快速、更猛烈、更颠覆,期望这枚“AI核弹”突然炸裂,彻底改变整个人类的文明轨迹。

那么,当AI不再只是工具,不仅限于技术本身,而已经演变成一场牵动整个金融体系的豪赌时,我们是否应该警惕这场狂欢背后的逻辑裂缝?AI到底有没有泡沫?今天我们就来聊聊这个严肃的话题。

帝国的裂痕

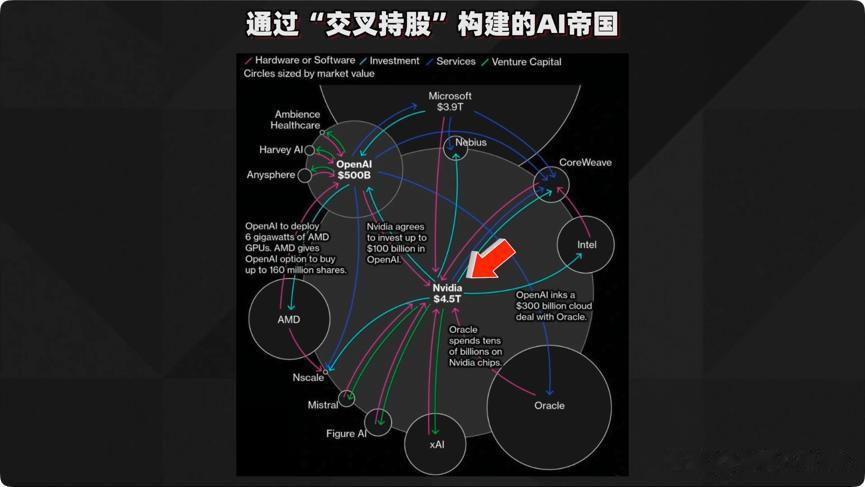

表面上看,英伟达无疑是当前AI基础设施领域当之无愧的“铲子国王”。在由Hopper和Blackwell GPU主导的数据中心训练市场,它占据全球90%以上的份额,2025年第二季度营收达467亿美元,季度毛利率一度高达75.7%。

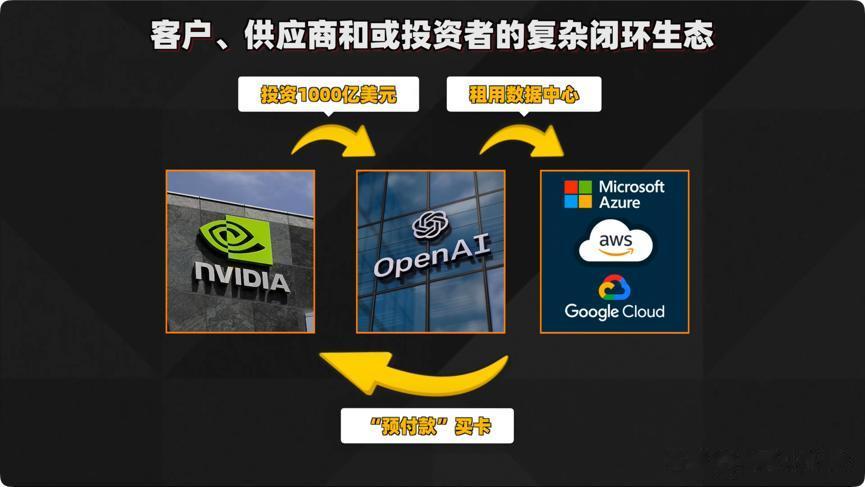

然而,仔细观察细节会发现:微软、亚马逊、谷歌和Meta这“四大金刚”贡献了英伟达营收的近70%。同时,这几家云计算巨头不仅是英伟达的核心客户,也大量持有英伟达股权。有专家指出,通过交叉持股和大规模互签订单形成的循环融资结构,人为创造了一种复杂的“隐性杠杆”。

在健康的市场中,供应商和客户本应相互制衡。但相反,英伟达不仅宣布对下游主要客户OpenAI投资千亿美元,OpenAI又转头加大租用“四大金刚”的数据中心,微软再以“预付款”形式换取股权。据The Information报道,目前英伟达GPU订单中多达40%属于此类互签协议。

这种“客户即股东,股东亦客户”的模式,形成了一种实质上一荣俱荣、一损俱损、“人人抬轿子”的复杂关系。这也意味着订单规模不再完全由真实需求决定,而英伟达与“四大金刚”为了坐实AI叙事带来的溢价,又必须持续追加GPU资本开支。GPU追加得越多,英伟达利润就越高,才能进一步放大投资收益,形成所谓闭环。

了解二级市场的朋友都清楚,这种类似“梯云纵”的游戏存在系统性风险。当整个生态的繁荣都建立在少数几家公司的资本开支之上,其中最缺乏的是什么?仍是最终付费的第三方。

OpenAI的现状就是最鲜活的例子:今年上半年营收约43亿美元,虽有所增长,净亏损却持续扩大至135亿美元,预计下半年将扩大至160亿美元。实际上,OpenAI还算好的。麦肯锡一项全球调研显示,80%的企业在部署生成式AI项目后未能实现净利润提升,95%的试点项目无直接财务回报。

同时,目前“四大金刚”数据中心的REITs证券化,其实是将“AI永不亏损”当作了一种假设。庞大的数据中心、海量的重资产、击鼓传花的游戏,严重低估了算力卡硬件过时、老算力空跑等隐藏风险。

从技术角度看,帝国的裂痕也已显现。不同于互联网时代的“赢者通吃”模式,这些年AI的发展一直并行着闭源和开源两条双螺旋路径。在本地化部署、低成本微调场景、定制化终端应用中,开源大模型在许多场景始终具有先天优势。比如Moonshot刚刚发布的Kimi K2 Thinking开源模型,据称训练成本只有460万美元,但性能已追平甚至超越闭源的GPT-5,单日下载量破百万。

因此,从DeepSeek到Kimi,大模型本身一直处于螺旋上升阶段——你不必一直赢,只要最后活下来并在终点获胜就行。在算力硬件层面,逻辑同样如此:虽然英伟达的CUDA生态依然稳固,帝国的围墙依然坚固,但长远看,未来AI算力产业走向开源、多赢、共享生态仍是大趋势。AMD的ROCm平台、昇腾的CANN+MindSpore生态、Intel的oneAPI+Gaudi,同样虎视眈眈。

本质上,AI从来不是一个垄断游戏。AI范式的迭代太过迅猛,依靠高价“卖铲子”的商业模式必然无法长久。总的来说,英伟达帝国的裂痕并非仅在技术,客户杠杆的腾挪、击鼓传花的游戏,正让裂痕逐渐显现。

另一个视角:AI与就业

正因为仅2025年全球几家科技巨头在AI基础设施上的投入就已逼近4000亿美元,导致目前整个AI产业的利润与投入出现严重不匹配。一个冰冷的现实问题浮出水面:若仅依靠生成式AI、Copilot、修图、做短片,很难实现投资与产出的平衡。

目前投资者的压力已传导至硅谷。硅谷的乐观叙事常将AI描绘为“生产力放大器”,不断安抚大家AI离真正的爆发“已经很接近”。但问题在于:何为“爆发”?这里催生出一个比较危险的共识——唯有大规模完全替代人类劳动,才能真正实现这场AI资本狂欢。

作为程序员,我们这群体的感受首当其冲。一方面,编程本身是一种语言,而形式语言转换天然是大语言模型最擅长的。目前70%以上的常规编码任务,AI已能完美替代。从去年开始,周围已有大量程序员岗位被裁撤,前几天亚马逊一口气裁掉3万人也只是冰山一角,整个行业今年的裁员规模肯定还会更大。

程序员本身属于高薪岗位,直接裁掉每年就是几十万的成本缩减。企业美其名曰“降低可替代性岗位的密度”,实际上就是为了报表好看、降本增效。只要时机合适,任何企业都有动力裁员。

进一步看,全球约有7000万个类似的高薪岗位:医生约1300万人,律师约1000万,金融从业者约2000万。全球公职人员约4-5亿,而普通劳动者,包括制造业、农业、建筑、服务等蓝领人口,大约在30亿左右。

不要以为离自己很远,认为自己的工作不可替代。比如我前段时间看皮肤科医生,开祛痘药异维A时,就看到医生已在电脑上输入病历,用AI分析用量;现在许多手术也已能用机器人完成;目前CT影像分析中,AI阅片的准确率已高于人工。律师助理、金融交易、外文翻译更不用说,下一步针对的正是这些高薪且具有重复性的岗位。

我上期视频提到的人形机器人,目标又是谁?离我们普通劳动者还会远吗?根据国际劳工组织报告预测,到2030年,普通蓝领也将因AI红利流失约3亿个岗位。

可以预见,当AI产业的盈利困境遇上系统性地替代人类工作,谁敢说他们今天敢裁程序员,未来就不敢裁你的工作?一些社会伦理问题将越来越凸显:随着财富虹吸效应加大,贫富悬殊会愈发严重,嫉恨的种子开始萌芽。这些并非危言耸听。

此外,AI问题不仅存在于人与人之间。算力主权未来可能直接等同于经济主权,涉及国与国、地区与地区之间。人类文明许多内生性冲突,很可能因AI发生颠覆性改变。这又何尝不是另外一种泡沫?

被忽视的能源问题

我们谈到AI,总是在讨论算力、芯片与模型。实际上,真正卡住人类脖子的并非芯片制程或算法瓶颈,而是一个常被刻意回避的朴素事实——能源。在这条走向AGI的“通天道路”上,能源始终是最严峻的制约因素。

一方面,科技巨头不断撕毁自己的“绿色承诺”:微软曾承诺2030年实现负碳排放,但2025年排放量不降反增,总体较去年增长30%;谷歌曾在2017年发布“运营碳中和”承诺,却在最新环境报告中正式放弃,2024年碳排放达1430万吨,较2019年增长50%。

目前,仅一个30万张卡的集群,硬件年耗电就达57亿度,若计入冷却与通信,实际能耗还要再增40%。另一方面,国际能源署在今年报告中警告,AI驱动的数据中心电耗正以每年30%的速度增长,若无根本改变,到2030年全球电力供应将面临系统性短缺。

宏观层面,2024年AI行业已消耗全球3-4%的电力,国际能源署预计到2026年将超过日本全年用电量。一边是全球政客高举减碳大旗,一边是科技巨头数据中心无尽燃烧。但残酷的问题在于:2024年全球化石能源发电占比仍高达60%,再如何疯狂建设核电站也远远不够。目前,AI“智能”每前进一步,都以燃烧更多煤炭和天然气为代价。

今年深圳的台风天气越来越频繁,“桦加沙”刚过,最近又来了第26号台风“凤凰”。那么,AI能拯救气候变暖吗?我们要以燃烧地球为代价,继续吹大AI的泡沫吗?

这里存在一个根本逻辑:如果AI投资不以可持续性为基础,又如何维持“无限增长”的AI叙事?当然,AI的尽头虽然不是能源本身,但我们依然要在技术创新与可持续发展之间找到相对平衡。

结语

机器是冰冷的,人性是贪婪的。聊到这里,大家或许会认为我在鼓吹AI泡沫。当然不是——泡沫或许存在,但还远未达到2000年互联网泡沫崩盘前的危险程度。从传统能源向新能源转型,从普通商品向智能生态发展,这本身就是人类进步的必然,也是AI发展的原生动力。

只是我们仍需警惕:all in Scaling Law的局限,以及能源危机、盈利困境与社会伦理风险的同步积聚。在奔向未来的路上,保持清醒比盲目狂欢更重要。