甘肃省镇原县生猪屠宰企业经营者朱某丞,其名下总评估价值1591.97万元的厂房与工业用地抵押至当地信用社,双方约定发放1000万元经营贷款。信用社实际仅发放500万元后便停止放款,抵押资产留存长达9年,导致企业资金链断裂,被迫停产。

后经法院委托评估,涉案资产评估断崖式缩水,最终以 523万余元抵偿债务。企业法人仍需承担剩余未清偿款项,列入失信被执行人名单。朱某丞表示,几代人辛苦经营的实业资产,在银行、评估、司法处置多环节处理下遭受重大损失,家庭也因此遭遇重大变故。

据朱某丞反映,2012年投产的镇原县某兴畜禽屠宰有限公司,是当地政府招商引资的正规民营企业,证照齐全、经营红火。2014至2015年企业生猪屠宰量从 6000 头暴涨至15000头,每年生猪收购周转资金超两千万元,亟需流动资金扩大生产。为解决经营资金难题,该企业陆续将自有两层商业用房、3栋单层工业厂房及工业用地全部抵押给镇原县某信用合作联社。

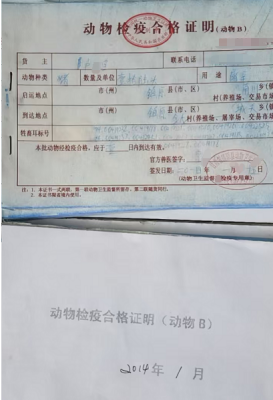

(屠宰厂厂房图片,当事人提供)

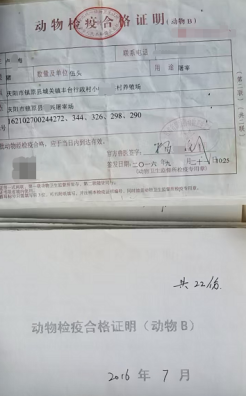

(屠宰厂生猪需求量订单,当事人提供)

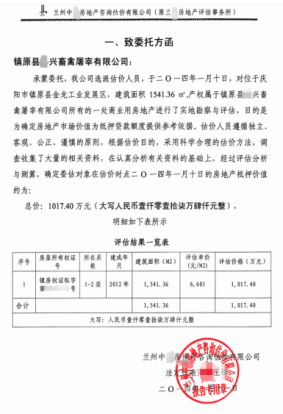

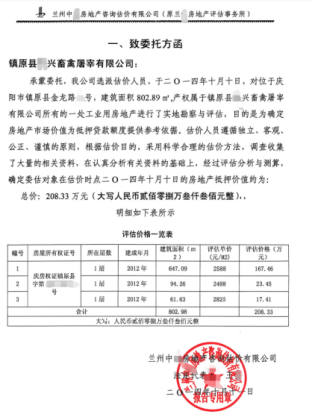

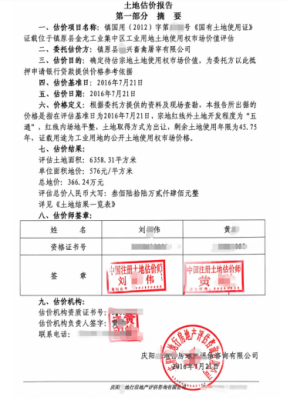

2014年,双方共同委托兰州中某房地产咨询估价有限公司评估,两处房产评估总价 1225.73 万元;2016年追加土地抵押,经庆阳某地行评估,土地价值 366.24 万元,三处抵押物合计估值1591.97 万元。该信用社按照评估价 65% 核算,承诺发放1000万元贷款,约定转旧贷 400 万元、新增600万元现金,用于生猪收购、厂区扩建。

(2014年两处房产估价评估报告,当事人提供)

(工业用地估价评估报告,当事人提供)

朱某丞讲述,2016年11月贷款协议签订当日,银行告知受省联社相关事件影响,资金审批工作暂停,当日仅发放新增贷款100万元,同时办理 400万元旧贷转存,资金实际到账共计500万元,剩余 500万元放款计划暂缓。后续他多次与银行对接催办,但款项始终未能到位。

让该企业走投无路的是,厂区名下全部房产、土地权属证件全部抵押在信用社,企业既无法二次融资周转,也不能变卖部分资产自救。2016年12月,企业资金链彻底断裂,屠宰生产线、冷库、门店全面停工,停工时长达到九年。

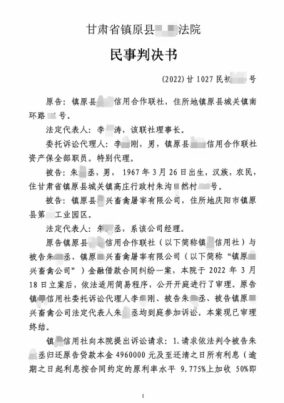

此次银企原本是共同发展的融资合作,最终演变为一场对民营实体的资产处置。2022年,该信用社以500万元逾期贷款本息向法院提起诉讼。2022年4月法院作出一审判决,判令朱某丞偿还贷款本金 496万元、利息 243.88 万元,债务总额约740 万元;同时认定信用社对案涉抵押资产享有优先受偿权。

(一审判决书,当事人提供)

案件进入执行阶段后,法院于2022年9月查封全部抵押资产,并委托庆阳鼎某盛资产评估有限公司对整套厂区开展司法评估,朱某丞认为前后评估结果出现大幅缩水,时隔8年巨大价差引发强烈争议:

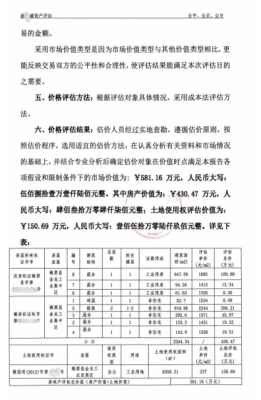

2014 年评估中价值 1017.4 万元的 1541.36㎡两层临街门面 + 屠宰冷库主楼,2022 年司法评估仅作价 299.09 万元; 原本合计 1591.97 万元的厂房加土地,本次评估总价仅 581.16 万元,资产直接缩水超千万元。

(司法价值评估报告,当事人提供)

朱某丞主张,该房产一层 20 余间临街门面、二层办公,配套完整屠宰车间与冷库,2022 年当地建材、人工、工业地产行情并未出现崩盘行情,这份评估结果脱离市场实际,严重低估实体资产价值。

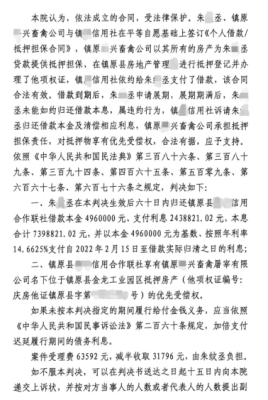

评估报告出具后,案涉厂房、土地经两次司法拍卖最终全部流拍,法院裁定以流拍底价 523.044 万元抵债,整套千万厂区全部交付该信用社。739万余元债务仍有200余万元缺口,朱某丞持续背负剩余欠款,被列入失信被执行人名单,出行、经营、信贷全面受限。

(法院执行裁定书,当事人提供)

“当年抵押全部产业,只为筹措资金发展实业,未曾想银行未足额发放约定贷款,抵押资产长期留存,企业最终停产,多年经营心血付诸东流。名下厂房土地折价抵债后,仍背负剩余债务、还成了欠钱失信的老赖,家中老人因为一系列变故不幸离世。” 朱某丞多次向法院提交书面材料,提出四项诉求。

全面核实2016 年信用社未足额发放贷款、留存大额抵押资产近 800万元产,进而造成企业停产九年的经过,依规认定由银行承担相应经营损失赔偿责任;

撤销 2022 年庆阳鼎某盛出具的资产评估报告,另行委托第三方机构,对厂房、工业用地重新评估;

撤销以物抵债裁定,暂停强制执行程序,调整不合理处置资产结果;

4、依据双方此前共同确认的资产估值与1000万贷款约定,对超出抵押资产部分予以返还。

不动产抵押融资是县域中小实体企业获取经营流动资金的重要途径。实践中,若信贷放款环节未能按约定履约,司法处置阶段资产评估价值出现较大波动,可能会对实体企业经营存续造成较大冲击,一定程度上影响县域市场主体创业的积极性。

民营小微企业、涉农产业是支撑县域经济发展的重要力量。金融信贷业务的开展,应以服务实体经济纾困发展为导向;司法评估、不动产拍卖处置等工作,也需充分贴合市场实际情况,兼顾债权人与抵押人双方的合法财产权益。

本案折射出信贷放款、资产评估、资产司法处置等多个环节存在值得探讨的问题,包括抵押物前后评估价值差距较大、贷款投放未完全按前期约定执行、企业长期停产引发一系列问题等。

朱某丞恳请相关监管及职能部门能够对事件开展全面核查,厘清事实原委,依法保障民营市场主体的合法财产权益,进一步规范县域不动产抵押放贷、司法资产评估、资产处置等工作,减少同类纠纷的发生。

【免责声明】本文依据当事人提供的材料、生效法律文书及公开信息整理撰写,内容为其个人陈述,不代表本账号立场,不构成任何专业建议。最终事实以有权机关正式结论为准。如有异议或补充,请联系本账号核实处理。