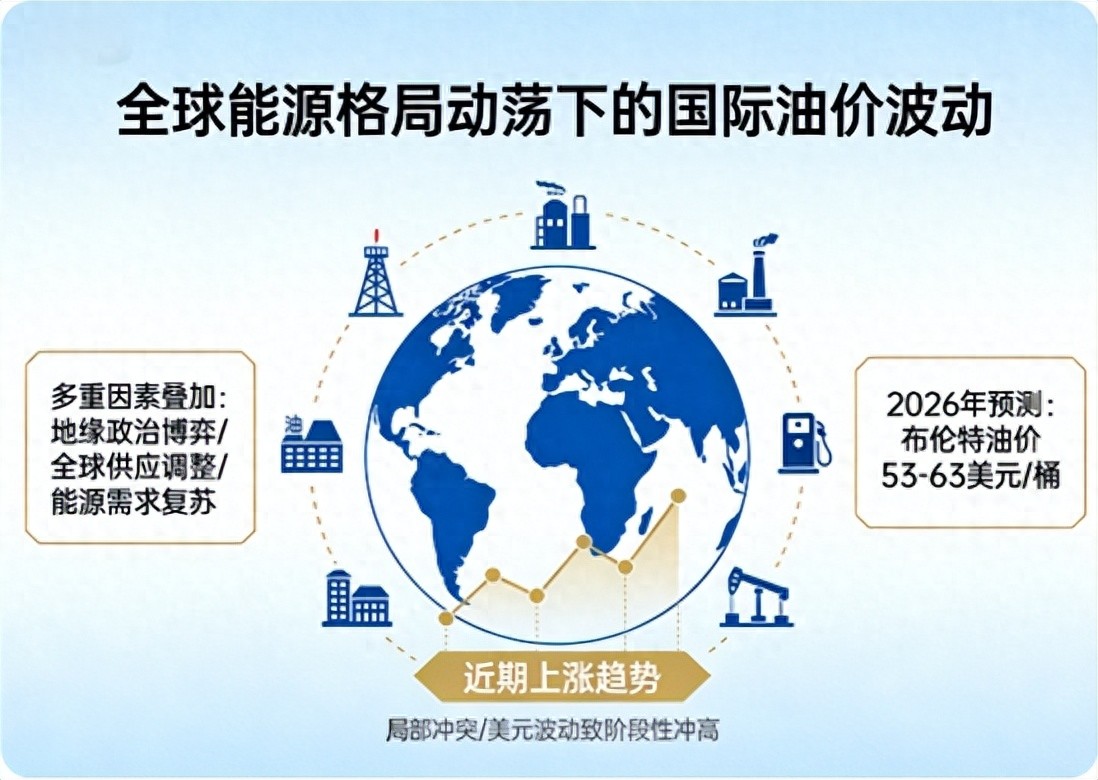

在全球能源格局持续动荡的当下,国际油价的每一次波动,都牵动着整个能源产业链的神经。不同于以往短期的价格起伏,近期油价上涨并非偶然,而是地缘政治博弈、全球供应格局调整与能源需求复苏等多重因素叠加的结果——尽管有学者预测2026年国际油价整体上行动力不足,均价大概率维持在53-63美元/桶(布伦特)区间,但局部地缘冲突、美元汇率波动等非基本面因素,仍会导致油价出现阶段性冲高,而这种波动带来的连锁反应,已清晰传导至国内能源领域。其中,煤化工、热电(以煤电为核心)、垃圾焚烧发电三大板块,凭借自身的成本优势、政策支撑与产业属性,成为油价上涨背景下最具确定性的受益领域,今天我们就用通俗的行业逻辑+精准数据,把其中的利好逻辑讲透、讲实。

先明确一个核心前提:我国“富煤、贫油、少气”的能源禀赋,决定了油价上涨时,“以煤为核心的替代路径”必然成为最优解。公开数据显示,我国原油对外依存度高达72%,意味着近七成的原油需要依赖进口,油价每上涨10美元/桶,国内相关产业的输入性成本就会显著增加;而我国煤炭自给率超过95%,天然气对外依存度约43%,这种资源结构差异,让煤化工、煤电等以煤炭为核心的能源形态,天然具备了对冲油价波动的优势。更关键的是,当国际油价站稳60美元/桶以上,煤化工的成本优势便开始逐步显现,而即便油价处于预测的中枢区间,这种替代逻辑依然成立,只是利好程度会随油价波动有所差异,这也是三大板块能够持续受益的核心底层逻辑。

一、煤化工:油价上涨的“最大赢家”,成本优势+产能爆发双重赋能

在所有能源替代路径中,煤化工无疑是油价上涨的最大受益者,这一点在行业内早已形成共识——煤化工的核心竞争力,本质上就是“煤对油的成本替代”,而油价越高,这种替代优势就越明显,盈利弹性也随之爆发。不同于石油化工“原料成本占比超70%”的脆弱结构,煤化工属于“高固定成本、低可变成本”的产业模式,尤其是在我国煤炭保供稳价政策持续发力的背景下,煤炭价格涨幅可控,进一步放大了煤化工的成本优势。

结合行业实测数据来看,不同煤化工路线的盈亏平衡点差异明显,但均低于当前及预测的油价区间:煤制烯烃的盈亏平衡点仅为45~50美元/桶,煤制油约55~65美元/桶,煤制天然气约60~70美元/桶。这意味着,即便2026年布伦特原油维持在53-63美元/桶的均价,煤制烯烃、煤制油已能实现稳定盈利,而一旦油价阶段性冲高至70美元/桶以上,整个煤化工行业将全面进入高盈利区间,这种盈利确定性在能源板块中十分突出。

从细分赛道来看,煤制烯烃是目前技术最成熟、经济性最优的领域,也是油价上涨的核心受益标的。作为国内煤制烯烃龙头,宝丰能源的运营数据最具参考性:2025年,公司煤炭平均采购单价降至473.12元/吨,同比下降28.65%,其煤制烯烃完全成本较行业平均水平低30%左右,甲醇吨成本也比行业均值低300-500元。按照当前油价测算,当油价维持在60美元/桶时,煤制烯烃成本比石油制烯烃低15%~20%,单吨利润可达1200-1800元;若油价冲高至80美元/桶,成本优势将扩大至25%~50%,行业开工率会从平时的70%-80%提升至90%以上,盈利弹性进一步释放。

除了盈利层面的利好,煤化工的战略价值也在油价上涨背景下持续凸显。随着我国能源安全战略的深化,十五五规划首次将煤化工上升至能源安全高度,审批边际逐步松动,新疆、内蒙等西部煤炭资源富集区域的项目落地速度明显加快。据统计,目前我国煤化工产业每年可替代原油消费约3000万吨,其中仅宝丰能源一家,凭借520万吨/年的烯烃产能,就能实现每年3000万吨以上的石油进口替代,有效降低了我国化工产业对海外石油的单一依赖。同时,随着CCUS技术的成熟,单位成本已降至50美元左右,叠加西部区域的能耗与环境承载力优势,煤化工彻底摆脱了“高污染、高能耗”的刻板印象,实现了战略价值与产业价值的双重提升。

需要注意的是,煤化工各细分赛道的盈利分化较为明显,呈现“强者恒强”的格局:煤制烯烃弹性最强,即便在油价低位区间也能保持盈利;煤制甲醇处于盈亏线附近震荡,百万吨级大厂凭借规模优势可维持盈利;煤制乙二醇长期处于亏损状态,开工率仅60%-70%,仍在等待供需反转;煤制油、煤制气则侧重战略储备属性,其中煤制油盈亏平衡点在110-130美元/桶,主要由央企主导布局,是保障能源安全的重要补充。这种分化格局,也让煤化工板块的投资逻辑更加清晰,高弹性赛道与龙头企业成为市场关注的核心。

二、热电(煤电为主):油价倒逼下的“压舱石”,政策+成本双重利好

提到热电,行业内通常默认以煤电为核心——作为我国电力供应的“压舱石”,煤电在油价上涨背景下的利好逻辑,核心在于“成本优势替代”:油价上行直接推高了燃油发电、燃气发电的成本,而煤电的成本优势进一步凸显,同时叠加政策层面的容量电价机制支撑,盈利稳定性持续提升。

从成本数据来看,两者的差距十分显著:当前我国超超临界煤电的度电成本为0.3-0.45元/度,其中燃料成本占比60-70%,煤价每波动100元/吨,度电成本变动约0.03元。结合2026年市场预测,我国北港5500大卡动力煤价格中枢预计在750元/吨附近,即便煤价小幅上涨,煤电的成本优势依然突出;而燃油发电的度电成本随油价波动明显,当油价维持在60美元/桶时,燃油发电度电成本约0.7元/度,若油价冲高至80美元/桶,度电成本将突破0.8元/度,与煤电的成本差距进一步扩大,这也让煤电在电力供应中的性价比优势愈发明显。

政策层面的支撑,进一步强化了煤电的利好逻辑。自2024年1月1日起,我国正式建立煤电容量电价机制,2026年起,各地通过容量电价回收固定成本的比例提升至不低于50%,即每年每千瓦165元。这一政策的核心作用,是让煤电企业能够通过容量电价稳定回收折旧费、人工费等固定成本,改变了以往“只有发电才能回收成本”的困境。尤其是在新能源快速发展的当下,煤电逐步从“电量主体”转向“调节主体”,通过参与调频、调峰和容量市场获得稳定收益,即便发电量没有大幅提升,盈利稳定性也能得到有效保障,这也是油价上涨背景下,煤电板块的核心优势之一。

从行业实际运行来看,油价上涨带来的替代效应已逐步显现:近年来,部分原本依赖燃油发电的偏远地区、工业园区,开始逐步替换为煤电供热供电,既降低了运营成本,也提升了供电稳定性。同时,随着全球能源供应的不确定性增加,我国“煤电兜底、新能源补充”的电力结构愈发合理,煤电的“压舱石”作用进一步强化,在油价波动加剧的背景下,其长期价值被持续低估,后续价值重估空间值得期待。

三、垃圾焚烧发电:稳健受益的“黑马”,政策+替代双重加持

相较于煤化工的高弹性、煤电的强支撑,垃圾焚烧发电的利好更为稳健,属于“中性偏利好”的赛道,但在油价上涨背景下,其替代价值与盈利稳定性被进一步放大,成为能源板块中“抗波动、稳增长”的优质标的。不同于煤化工、煤电依赖煤炭资源,垃圾焚烧发电以生活垃圾为原料,属于“变废为宝”的环保能源形态,其盈利逻辑主要依赖“垃圾处理费+上网电价”的双重模式,受油价波动的直接影响较小,但间接受益于油价上涨带来的能源替代需求。

首先,油价上涨带动整体能源价格上行,间接提升了垃圾焚烧发电的电价与热值收益。根据国家发改委相关政策,以生活垃圾为原料的垃圾焚烧发电项目,每吨生活垃圾折算上网电量暂定为280千瓦时,执行全国统一垃圾发电标杆电价每千瓦时0.65元(含税),其余上网电量执行当地同类燃煤发电机组上网电价。随着油价上涨,燃煤发电机组上网电价小幅调整,垃圾焚烧发电的上网电价也随之受益,同时,油价上涨带动煤炭、燃油等能源价格提升,垃圾焚烧发电的热值收益也更加稳定,盈利确定性进一步增强。

其次,油价上涨推高了燃油运输、燃油发电的成本,间接提升了垃圾焚烧发电的替代价值。在部分偏远地区、中小城镇,以往受限于电网覆盖,多依赖小型燃油发电机供电,而油价上涨后,燃油发电的运营成本大幅增加,这些区域开始加速布局垃圾焚烧发电项目,既解决了生活垃圾处理问题,又能实现本地供电,一举两得。同时,垃圾焚烧发电兼具“环保+能源”双重属性,契合我国“双碳”目标,在环保政策持续收紧的背景下,行业规模持续扩大,成为电力板块的重要增长极。

从行业数据来看,垃圾焚烧发电的盈利稳定性十分突出:即便在油价低位运行期间,行业平均毛利率也能维持在25%-30%,而油价上涨后,随着上网电价与替代需求的提升,毛利率有望提升至30%-35%。同时,垃圾焚烧发电的原料供应稳定——我国每年生活垃圾产生量超过3亿吨,为行业提供了充足的原料支撑,无需担心原料价格波动带来的风险,这也是其在油价波动背景下,能够保持稳健受益的核心原因。

四、总结:油价上涨下,三大领域的利好逻辑与布局重点

综合来看,油价上涨对煤化工、热电(煤电)、垃圾焚烧发电三大能源领域的利好,本质上是“能源替代逻辑”的集中体现,只是不同领域的受益方式、弹性空间存在差异,具体可总结为三点:

第一,煤化工是“高弹性受益”,核心逻辑是“煤对油的成本替代”,油价越高,盈利弹性越大,其中煤制烯烃赛道最具确定性,龙头企业凭借规模优势与成本优势,业绩兑现能力最强;第二,热电(煤电)是“稳健受益”,核心逻辑是“成本优势+政策支撑”,即便油价处于预测的低位区间,其成本优势依然明显,容量电价机制进一步保障了盈利稳定性,是对冲油价波动的“压舱石”;第三,垃圾焚烧发电是“长期受益”,核心逻辑是“政策加持+替代需求提升”,受油价波动的直接影响小,盈利稳定性强,兼具环保与能源双重价值,长期增长空间清晰。

需要特别提醒的是,三大领域的利好并非没有风险:煤化工需关注煤炭价格波动与项目审批进度,煤电需关注煤价走势与环保政策变化,垃圾焚烧发电需关注垃圾处理费结算与项目运营效率。但总体而言,在我国“富煤、贫油、少气”的能源禀赋的背景下,只要油价维持在合理波动区间,煤化工、热电、垃圾焚烧发电的替代逻辑就不会改变,这三大领域也将持续成为油价上涨背景下,能源板块中最具投资价值与发展潜力的赛道。

对于行业从业者而言,可重点关注煤化工高弹性赛道、煤电龙头企业与垃圾焚烧发电优质项目;对于普通投资者而言,无需纠结于油价的短期波动,重点把握“能源替代”的长期逻辑,就能清晰捕捉三大领域的投资机遇——毕竟,在全球能源格局重构的当下,依托国内资源禀赋的能源替代路径,终将成为保障能源安全、实现产业高质量发展的核心方向。

文:灵动核心/婷

(如需转载务必注明来源作者)