昨晚,全球铝业头顶传来一声惊雷!占据全球三分之一铝土矿产量的“资源之王”——几内亚,官方正式宣布:计划在下个月推出出口管制措施,目标直指 “调控出口量,拉升腰斩的矿价”。这不是简单的政策调整,而是一场针对全球铝供应链的 “精准狙击”。中国作为全球最大的铝生产国和消费国,超50%的铝土矿进口依赖几内亚。这条生命线一旦被扼紧,A股市场上的铝业巨头们,将迎来一场残酷的“成本”与“生存”压力测试。谁能扛过去,谁就能成为新一轮涨价周期的最大赢家。

一、 事件核心:这不是“故事”,是刺向成本的“匕首”

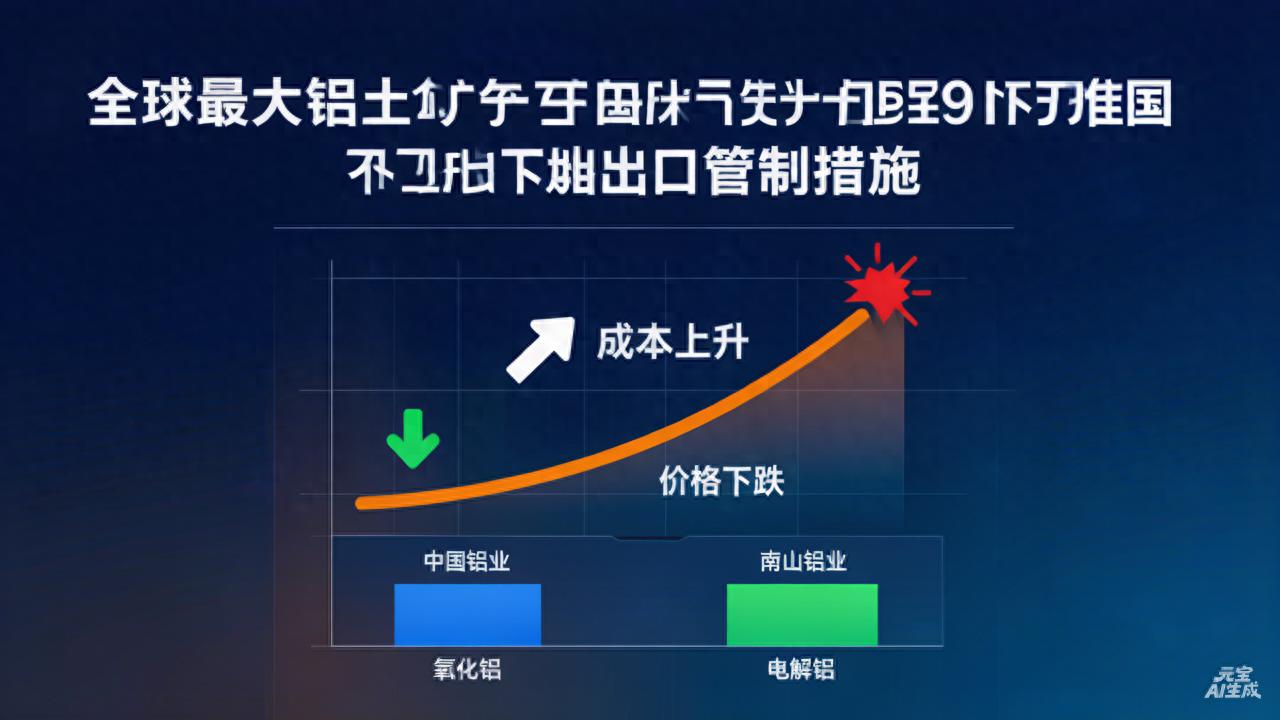

几内亚矿业部长的话说得很直白:“供应不能超过需求。” 原因是铝土矿价格相比去年高点,已经暴跌近50%。他们要通过限制出货,把价格“打”上去。

这对中国铝企意味着什么?四个字:成本暴增。

铝的生产链条非常简单清晰:铝土矿 → 氧化铝 → 电解铝。铝土矿是绝对源头。几内亚一卡脖子,最直接的结果就是:

1. 氧化铝价格飙升:国内氧化铝厂(将铝土矿冶炼成氧化铝)的成本骤增,价格必然水涨船高。

2. 电解铝利润被侵蚀:下游的电解铝厂(将氧化铝电解成铝锭)将面临原料(氧化铝)和能源(电力)的双重成本挤压。

一句话:全行业的利润,将向上游资源端和拥有自备电厂的巨头疯狂集中。行业大洗牌,已经开始。

二、 A股“幸存者”名单:三类公司的命运分野

在这一轮成本风暴中,并非所有公司都会挨打。根据“谁有矿、谁有电、谁有规模”的铁律,A股的铝业公司将彻底分化为三个梯队:

第一梯队:“家里有矿”的资源霸主(最强护城河)

这类公司拥有国内或海外(几内亚以外)的铝土矿资源,能最大程度抵御进口矿涨价的冲击。

* 中国铝业:行业绝对龙头,国内铝土矿资源储量第一,同时在几内亚拥有重磅矿权(西芒杜铁矿附带铝土矿)。它是“国家队”代表,资源自给率高,抗风险能力最强,是行业定海神针。

* 云铝股份:背靠中国铝业,同样受益于集团的资源保障,且在绿色水电铝领域具备独特优势。

第二梯队:“自给自足”的垂直巨头(业绩弹性大)

这类公司虽不像中铝那样富可敌国,但通过“铝土矿-氧化铝-电解铝”的完整配套,形成了内部循环,成本可控。

* 南山铝业:拥有“热电-氧化铝-电解铝-铝材”的全产业链运营模式。其印尼铝土矿项目提供了重要资源补充,受几内亚事件影响相对较小,且高端铝加工产品能传导成本压力。

* 天山铝业:在新疆拥有完整的“铝土矿-氧化铝-电解铝-高纯铝”生产线,资源自给率超高,且新疆煤电成本低廉,构成了极强的成本堡垒。

第三梯队:“看天吃饭”的单一环节厂商(压力巨大)

这类公司业务集中在氧化铝或电解铝的单一环节,且严重依赖外购铝土矿或氧化铝。

* (需高度警惕):那些没有资源、没有电厂、规模较小的单一电解铝厂,将面临“原料涨、电价高、产品价格传导慢”的三重夹击,盈利能力可能急剧恶化,是这轮洗牌中最危险的群体。

三、 终极投资策略:风暴中的“诺亚方舟”

面对这场即将到来的风暴,投资者的策略必须清晰:

1. 拥抱资源,远离加工:坚定站队 “第一、第二梯队” 。优先选择中国铝业(资源+规模)、天山铝业(自给+低成本) 这类拥有深厚护城河的公司。他们是风暴中唯一的“安全屋”。

2. 聚焦成本,而非故事:忘记所有“高端铝材”的远期故事。在当前阶段,“每吨电解铝的成本”是衡量公司生存能力的唯一金标准。谁的成本控制得最好,谁就能活下来,并吃掉别人的市场份额。

3. 警惕波动,等待拐点:铝价和股价短期会因消息剧烈波动。但真正的趋势性行情,需要等待两个信号:一是几内亚出口管制具体措施的落地和力度;二是国内社会铝锭库存出现趋势性大幅下降,证明高价真正传导至下游。

总结:

几内亚的出口管制,撕掉了铝行业最后一块温情面纱。这不是周期波动,而是一场依托资源霸权的产业重构。投资逻辑变得极其简单粗暴:资源为王,成本制胜。A股铝业板块,将从“同涨同跌”的贝塔行情,彻底进入一个“强者恒强、弱者出清”的残酷阿尔法时代。现在,是时候检查你手中的筹码,究竟是在“诺亚方舟”上,还是在即将被巨浪吞没的小船里了。

(本文基于公开市场信息梳理,旨在分析产业影响与投资逻辑,所提及公司不构成任何投资建议。市场风险巨大,请独立决策。)