据澎湃新闻报道,近日,京东方和三星显示已就显示领域知识产权方面的争议达成和解。双方已向美国国际贸易委员会(ITC)提交了共同中止并终止调查申请,后续将尽快撤销美国337调查及其他关联案件。

这意味着自2022年12月以来的三星、京东方OLED显示专利大战终将告一段落。这背后,不仅是双方进一步妥协的智慧,更意味着显示产业,特别是OLED显示产业的发展正式进入新阶段。

OLED核心专利钻石屏有多重要

目前,三星显示面板产品聚焦OLED技术。三星OLED显示技术优势,是支撑三星手机、三星显示器、三星TV等产品全球优势的重要支柱。特别是在三星OLED显示量产早期,其只供给三星高端手机产品,更是成为三星手机的标签。

此外,三星OLED显示技术,还是其争取面板大客户的关键支撑。苹果作为全球顶级消费电子品牌,不仅是三星面板第一大客户,更是在很多品类上由三星供给的面板占比过半。过去10余年,苹果每一代电子产品显示技术更新,都以三星OLED技术为主导。

所以,OLED面板技术,对三星的重要性是战略级的。甚至,作为韩国显示产业的龙头、唯二企业,三星OLED技术也是韩国显示产业的“国宝”。

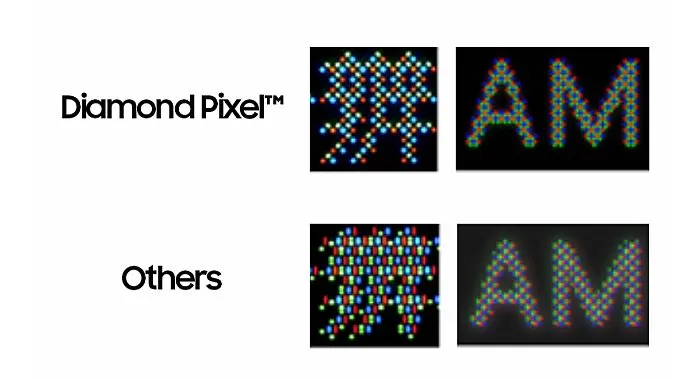

特别是手机屏幕采用的钻石排列、虚拟像素技术,解决了RGB子像素寿命不均、视觉像素提升困难等问题,更是将三星OLED手机屏的战略价值推上高点。不过,这一技术从原理看,是一种数学式的技巧,其通过改变RGB子像素的排列和算法复用,实现了效果提升。但是,其背后没有显著的电子设计、材料、工艺、设备进步。这也使得这一钻石屏排列很快出现了大量的“类”钻石屏。

“数学技巧是无法隐瞒和藏匿的。”业内人士指出,这一点对更多消费者是好事,但是对于三星则不是。以钻石屏相关专利为核心,三星和京东方——这一韩系之外最大OLED面板供应商——展开了“专利”大战。例如,作为反击,京东方仅在2025年5月和7月,就在美国德州地方法院对三星发起了两起专利侵权诉讼。

专利大战停下来,本质是实力的胜利

虽然三星和京东方和解的协议细节外界不得而知,但是这种和解的发生,本身就意味着,三星作为OLED产业先驱,与其身后距离最近的追赶者之一京东方的“差距”正在日益缩小,甚至已可忽略不计。

各种分析多认为,三星的专利权优势并不足以成为其OLED产品的终极护城河。一方面,近20年的大规模研发投入和积累,京东方等我国OLED企业也积累大量核心技术和知识产权,在产品端形成相互制约的局面。另一方面,苹果作为三星近20年来的第一大客户,最近数年持续加大对京东方OLED屏的采购,也从侧面证明了京东方的产品和技术实力。此外,作为在美国颇有影响力的企业,苹果公司可能也不乐见自己的上游两大供应商头破血流后,自己不得不二选一。不将市场推向唯一垄断者,也是美国相关司法部门没有支持三星提取的将“侵权产品禁售”请求的原因之一。

更为重要的是,钻石屏(Diamond Pixel)的神话时代也快结束了。据公开资料显示,三星钻石排列结构专利的使用最早可追溯至2013年,首次应用于Galaxy S4系列。按照我国专利保护期20年计算,其应在2033年前过期。对于美国市场,因为三星钻石屏相关专利的获得要更早。据悉,该技术最早可追溯到2009年或之前。

因此,对于三星的利益而言,其钻石屏专利的保护期已经过去大半。剩下的时间如何实现技术变现是一个值得思考的问题。而专利官司持续“耗”下去,时间并不站在三星一侧。

当然,更为重要的是,钻石屏专利已经不像3年前,甚至12年前那么“独一无二”的重要。从三星OLED技术进步看,其目前核心焦点有两个:第一是LEAD™技术,即无偏光片OLED技术,此前也被叫做LIPO COE OLED技术。10月20日发布的iQOO 15就采用了这一屏幕技术。

第二则是真RGB技术,也叫做全RGB技术,或者Real RGB技术。Real RGB OLED专注于提升像素排列的精度、色彩表现,并克服钻石和类钻石排列的文字等彩边问题,其也可与无偏光片技术兼容。该技术每一个像素中,包含完整、不与其他像素复用的RGB子像素。虽然这不是崭新的技术选择,而是标准显示器,如CRT、LCD、LED或者PDP此前广泛采用的方案,但是在早期Real RGB OLED加工工序复杂,成本高、成功率低……因此,才被如RGBG或者钻石排列取代。现在,随着加工工艺,特别是OLED材料的进化,Real RGB已经成为下一代的共识性选择。

例如,近期,TCL华星公布了全球首款Real Stripe RGB OLED手机显示屏的demo。其屏幕尺寸为5.65英寸,采用OLED打印技术,拥有390PPI,视觉等效钻石排列490PPI。维信诺在2024年展示过采用ViP技术,即无FMM技术的Real RGB OLED产品。

如果说,无偏光片还是兼容钻石屏的技术选择,那么Real RGB就是对钻石屏的拨乱反正。这种技术趋势让钻石屏的战略价值,特别是未来高端应用价值大打折扣。

我国OLED产业实力的持续提升、新的OLED技术的涌现,以及钻石屏专利的保护期日益缩短等因素,共同作用,让三星基于利益和实力的务实原则,意识到现在选择“和解”好过无限期硬刚下去。

三星与京东方等加大合作,是未来大趋势

打得赢才打,打不赢就会加入!据“AVC产业链洞察”分析,2026年京东方有望进一步扩大与三星的LCD面板合作至4M。这一数据2023年是1.1M、2024年是2.4M。特别是在2024-2025年,日本夏普10代LCD线关停,LG广州8.5代LCD线出售给华星光电之后,三星维持全球彩电第一角色,在LCD面板采购上保持多元化,对京东方的依赖有所加强。

另一方面,在三折叠柔性OLED等方面,京东方已经表现出领先优势。在8.6代OLED IT线建设上紧跟三星。同时,我国OLED面板企业维信诺投资建设了全球首条无FMM 8.6代OLED面板线,TCL华星开工建设了全球首条印刷显示8.6代OLED面板线……未来看,8.6代IT OLED面板供给能力,我国产业界可能领先韩国:无论是规模、技术多样性,还是产品先进性上,都可能拥有结构性优势。

同时,三星和京东方的专利争夺,也不仅仅限于二者之间:例如,京东方、华星光电、维信诺、天马等向三星发起OLED钻石像素排列关键专利无效案;再例如,三星也在美国对华星光电进行了专利起诉。从某种角度看,这是中韩两国OLED显示阵营之间的一次知识产权较量。如果持续消耗下去,势必影响未来三星与整个中国面板界的潜在合作空间。

业内也分析称,随着三星和京东方达成和解,三星与更多国内相关业者的专利权和解也可期待。围绕钻石屏的争议,将迅速被中韩面板企业如何合作共赢的氛围取代。因为,钻石屏正在成为技术上的过去式,而我国面板业的持续强大还在进行时。

另据数据显示,2025年上半年全球市场AMOLED智能手机面板出货量约4.2亿片。其中,三星显示出货量同比下滑6.3%,份额降至40.9%;京东方出货量同比增6.7%,份额17.1%;天马出货量同比增16.6%,份额10.8%;华星出货量同比增4.9%,份额10.2%。——分地域看,中国厂商出货量份额占比51.7%,首次超过韩系厂商。

因此,在这样的实力转变大背景下,三星与京东方的专利和解,不仅是两家企业从对抗走向合作的转折点,更是全球OLED产业迈向新技术阶段的标志,是中韩相关产业实力出现又一次跨越质变里程碑的标志。

评论列表