【本文仅在今日头条发布,谢绝转载】

大家都在等阳光电源的这份确认信号。

现在成绩单交出来了。

但是看完这份2025年年报,事情没那么简单。

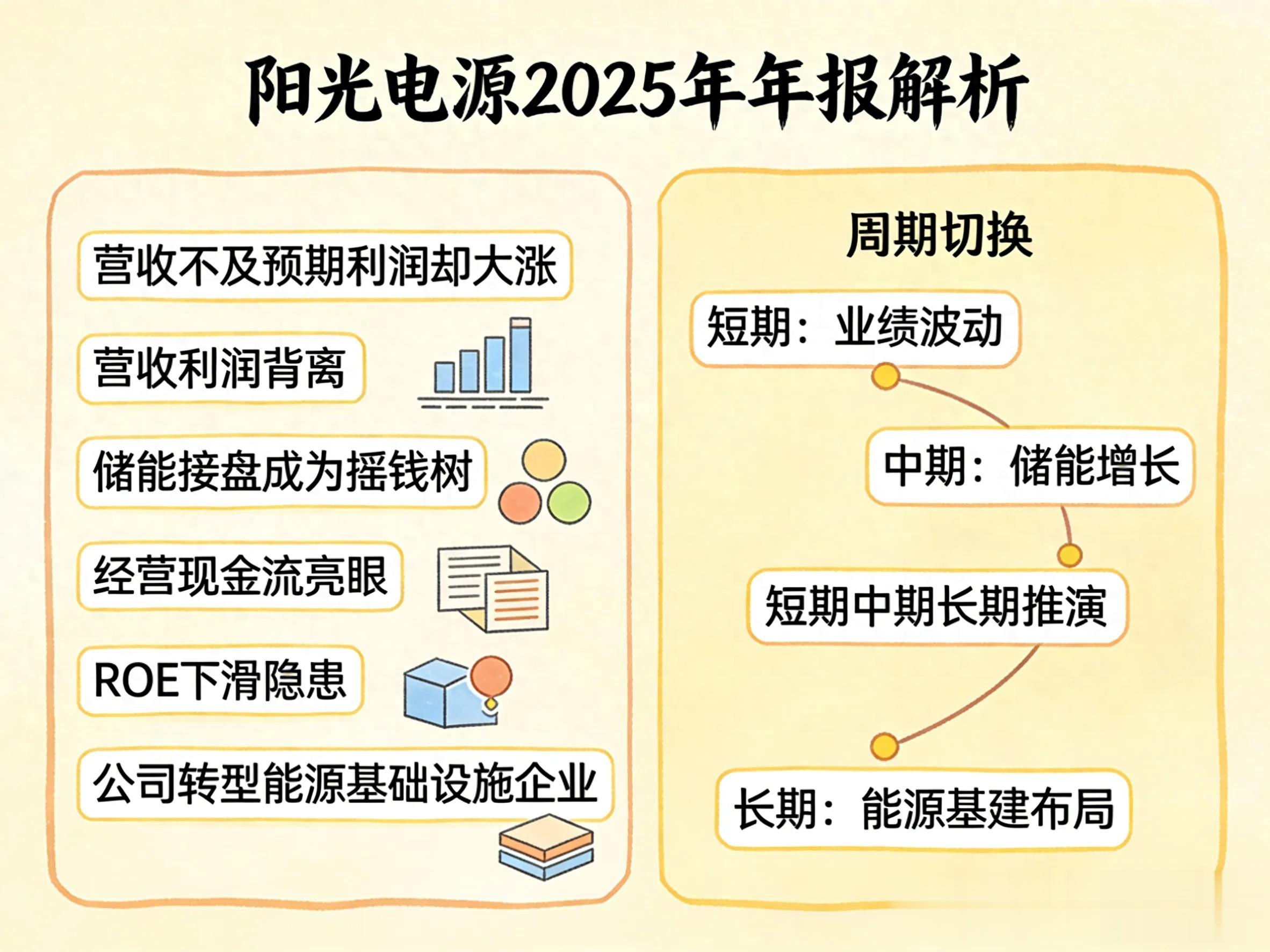

一、营收没跑赢,利润倒挺狠

先看最实在的数据:

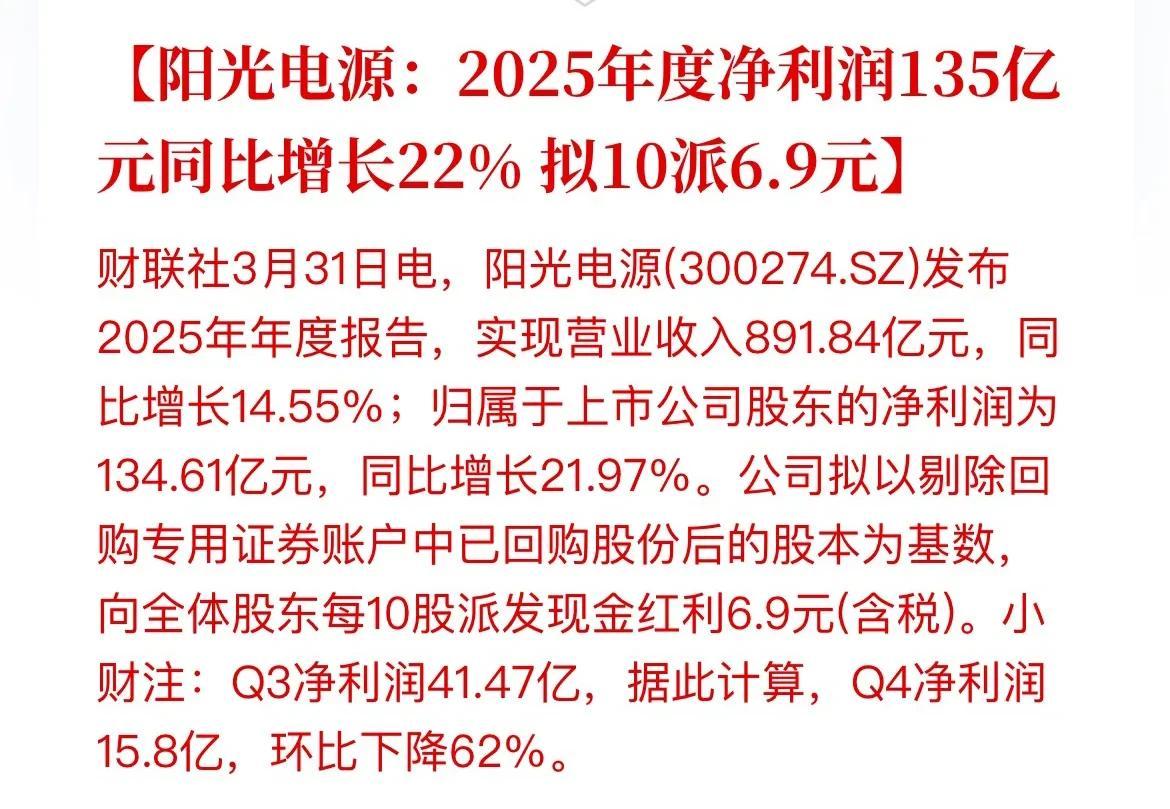

• 营收:891.84亿元,同比增长14.55%

• 净利润:134.61亿元,同比增长21.97%

明眼人一看就知道问题在哪。

钱挣得慢了,但利润空间厚了。

这在搞制造的公司里可不多见。而且这真不是碰运气,是底子变了。

一边是光伏逆变器这块老业务卷起来了,大家都在杀价;另一边是储能业务开始猛跑,利润全靠它撑着。

说白了,现在赚得多,不是因为卖得多,而是卖的东西值钱了。

二、储能开始接盘

光看营收,这财报确实一般般。但拆开细看,大头全在这两个数据上:

• 储能出货:43GWh

• 毛利率:干到了31.83%

这两个数说明了一切。

以前阳光电源靠逆变器打天下。现在储能成了真正的摇钱树。

本质上,它已经不是那个单纯卖光伏设备的工厂了,它在变成一家搞电力系统的公司。

储能不只是加了个新产品,它是把赚钱的方式变了。以前是一锤子买卖卖设备,现在是给人做整个电网的解决方案。

门槛高了,自然敢多要价。

三、现金流才是硬通货

财报里有个数据很容易被漏掉。

• 经营现金流:169亿元,同比增长40%

这可不是账面好看那么简单。

这是一个非常实在的信号,说明公司在海外那些大项目里说话管用了。

回款快能证明两件事。一是海外客户兜里真有钱,二是公司交货办事靠谱。

干新能源这行,这点太要命了。

多少公司看着赚了几十亿,账上一分钱没有。阳光电源正好反过来了。

四、ROE掉头向下,这是个隐患

当然,这财报也有让人心里犯嘀咕的地方。

• ROE(净资产收益率):降到了31.26%

原因就一条,摊子铺得太大,净资产膨胀得太快,利润增速没跟上。

这就意味着一个现实问题。公司那种闭着眼翻倍涨的红利期过去了,现在进入了拼规模的稳定期。

也就是图个稳,别指望它还能像前两年那样一飞冲天。

五、别再把它当卖设备的了

你要是只盯着财务数据,肯定会看走眼。

真正得看管理层这两年在折腾什么:猛搞PowerTitan系列储能,死磕构网技术,跑到全球100多个国家抢地盘,还顺手布局了氢能、充电和算力电源。

这些动作就奔着一个目标去的。

阳光电源在从卖设备的,变成搞能源基础设施的。

这步棋一旦走通,以后市场给它估值的标准就得全推翻重来。

六、看懂周期的切换

很多人最爱犯的毛病,就是拿老黄历看新事物。

看这份财报,你别老盯着它跑得快不快,你要看它用哪条腿在跑。

总而言之一句话:营收放缓那是周期作祟,利润提升那是真本事,储能大爆发才是它以后的命根子。

七、接下来的推演

• 短期看:利润超出预期,市场情绪大概率给点正反馈。

• 中期看:就盯紧储能还能不能保持40GWh以上的高增长。

• 长期看:还得看它的构网技术能不能一统江湖。

核心逻辑就三条:储能接管增长,全球化打开上限,技术壁垒撑起估值。

风险也摆在明面上。光伏逆变器要是继续跌价,或者储能赛道突然卷成红海,那都得小心。

最后收个尾。

阳光电源现在面临的问题,根本不是赚不赚钱。

而是它正在脱胎换骨,变成一家你可能快要认不出来的公司。

(免责声明:上面说的只代表个人观点,不构成任何投资建议,股市有风险,掏钱要谨慎。)