2025年,重庆银行已经交出过一份不错的成绩单:

资产规模突破万亿元,成为全国首家万亿级“A+H”股上市城商行;全年实现营业收入151.13亿元,同比增长10.48%;归母净利润56.54亿元,同比增长10.49%,营收和归母净利润实现近六年来首次“双十”增长。

但年报里的增长,能不能延续到新一年,才是市场更关心的问题。

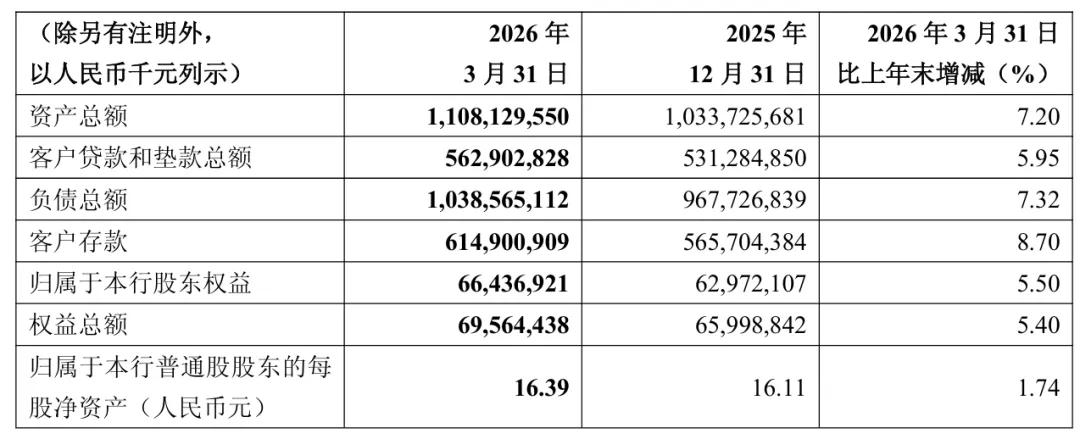

从2026年一季度看,重庆银行把这条线接住了。一季度,该行实现营业收入39.96亿元,同比增长11.57%;归母净利润17.93亿元,同比增长10.40%。截至一季度末,资产总额升至11081.30亿元,较上年末增长7.20%;贷款总额5629.03亿元,较上年末增长5.95%;存款总额6149.01亿元,较上年末增长8.70%。

图:重庆银行2026年一季报

也就是说,重庆银行在2026年开局继续保持了增长势头。

这也是行长高嵩在业绩会上强调:银行业经营具有一定的特殊性,短期可通过财务调节、拨备调节及不良清收等方式实现“增利不增收”,但中长期来看,有营收支撑的利润才是健康和可持续性的。

这句话放在重庆银行身上,正好可以作为观察这份一季报的切口:增长有没有收入支撑,风险有没有继续压住,2025年留下的问题有没有新的变化。

从一季度看,重庆银行至少把增长节奏接住了

截至2026年3月末,重庆银行资产总额升至11081.30亿元,较上年末增加744.04亿元,环比增长7.20%;贷款总额5629.03亿元,较上年末增加316.18亿元,环比增长5.95%;存款总额6149.01亿元,较上年末增加491.97亿元,环比增长8.70%。短短一个季度,资产、存款、贷款都继续明显扩张。

图:重庆银行2026年一季报

更值得注意的是贷款结构。

一季度末,重庆银行公司贷款余额4467.13亿元,较2025年末的4098.67亿元,环比增长9.0%。这和重庆银行过去一年的增长逻辑是一致的。2025年,重庆银行公司贷款余额同比增长30.95%,明显快于整体贷款增速。

图:重庆银行近五年资产总额变化趋势

作为扎根重庆的区域银行,它的对公业务天然和地方重大项目、区域产业、基础设施建设以及本地企业客户联系更紧。2025年,重庆银行借助这些场景把资产规模推上万亿;到了2026年一季度,这条对公主线还在继续发挥作用。

业绩会上,高嵩还提到一个细节:近三年,重庆银行剔除票据贴现后的一般贷款累计增长超过2000亿元,增幅排名A股上市银行前三。

它说明重庆银行这几年贷款增长的核心,并不是简单靠票据把规模做上去,而是一般贷款在持续增加。资产端的扩张更贴近实际信贷投放。对应到报表上,2025年重庆银行利息净收入大幅增长,2026年一季度利息净收入也继续改善。

所以,一季度真正有意义的地方,不只是几个指标继续增长,它还验证了2025年的增长的健康和可持续性。

万亿之后,重庆银行的第一步没有掉下来。

重庆银行这场业绩会里,最关键的一句话,还是高嵩说的那句:“有营收支撑的利润才是健康和可持续的。”

一季度,重庆银行实现营业收入39.96亿元,同比增长11.57%;净利润18.98亿元,同比增长11.22%;归母净利润17.93亿元,同比增长10.40%。

营收和利润基本同步增长,息净收入仍然是最主要的支撑。重庆银行利息净收入35.48亿元,较上年同期的31.44亿元增长约12.83%,在营业收入中的占比接近九成。

图:重庆银行营收与归母净利润同比增速

但这份成绩单里,也有一个不该被遮住的短板:中收仍然偏弱。

2025年,该行手续费及佣金净收入5.98亿元,同比下降32.66%。其中,代理理财业务收入3.44亿元,较上年减少3.35亿元,降幅49.29%。到了2026年一季度,手续费及佣金净收入为1.51亿元,仍低于上年同期的2.20亿元。

这就让重庆银行的收入结构显得很清楚:主业更扎实了,但收入来源还不够舒展。

中收弱,也意味着它还没有把客户关系充分转化为更丰富的综合收益。重庆银行现在已经拿到了更多对公客户和项目资源,后面要看的,是这些客户能不能继续沉淀出结算、代发、投行、财富管理、托管等业务。

高嵩在业绩会上也提到,重庆银行债券兑现收益占营收的比例呈下降趋势。过去两年债市利率下行,同业普遍通过卖出债券兑现浮盈增厚营收利润,去年A股上市银行该比例同比提高约3个百分点,而重庆银行下降超1个多百分点,

这句话其实是在讲重庆银行增长的成色。收入增长更多来自基础业务,而不是过度依赖债券兑现收益,这会让利润增长更有说服力。但中收偏弱的问题还在,后面仍然要补。

重庆银行一季度另一个值得看的地方,是资产质量。

截至2026年3月末,重庆银行不良贷款余额62.59亿元,较上年末增加2.26亿元;但不良贷款率为1.12%,较上年末下降0.02个百分点;拨备覆盖率246.60%,较上年末上升1.02个百分点。如果拉回2025年看:重庆银行不良贷款率1.14%,关注类贷款占比1.94%,逾期贷款占比1.36%,拨备覆盖率245.58%。

图:重庆银行近五年不良贷款率与拨备覆盖率变化

业绩会上,高嵩也提到,重庆银行不良贷款率和关注贷款率已连续两年实现双下降,关注贷款率近两年下降1.4个百分点,降幅位列A股上市银行第二位。

此外,过去三年,A股上市银行中仅有6家连续实现净利润与拨备覆盖率双正增长,重庆银行是其中之一。利润在增长,拨备也在增长,资产质量指标还在改善,这些是重庆银行成绩单里比较有含金量的地方。

不过,重庆银行的风险压力,也不是完全没有。

此前《看懂经济》在重庆银行2025年年报分析中提到,这家银行的结构特征很鲜明:2025年,公司贷款不良率降至0.71%,对公端资产质量继续改善;但零售贷款不良率升至3.23%,零售端压力仍然明显。

一季度报告没有披露更细的零售不良结构,所以现在还不能判断零售端风险已经明显缓和。

资本也是另一个现实问题。

2025年末,重庆银行核心一级资本充足率为8.53%,较上年末下降1.35个百分点;资本充足率12.55%,较上年末下降1.91个百分点。到了2026年一季度末,核心一级资本充足率回升至8.67%,资本充足率升至12.57%,边际上有所修复,但还不能说资本约束已经解除。

图:资本充足率指标趋势

高嵩在业绩会上也提到,下一步要统筹资本与资产协同,坚持资本节约理念,保持适度的风险加权资产增长,并提前规划资本补充。

万亿之后,重庆银行不能只讲规模了。它需要证明的是:资产还能增长,风险还能压住,资本也还能跟得上。

2026年一季度,重庆银行营收、净利润、归母净利润继续保持两位数增长,资产、存款、贷款较年初继续扩张,不良率继续下降,拨备覆盖率继续提升。从结果看,2025年的增长势头被延续了下来。

但重庆银行接下来要回答的问题,也更清楚了。

对公业务已经把规模和收入拉起来,后面要看综合经营能不能跟上;利息净收入继续支撑增长,后面要看中收短板能不能补上;整体资产质量继续改善,后面要看零售端压力能不能缓和;资本指标一季度有所修复,后面要看能不能承接继续扩张。

所以,重庆银行现在不是没有亮点,而是亮点之后进入了新阶段。接下来市场更想看的,是这家银行能不能把阶段性的速度,沉淀成更稳定的经营质量。