△ 数据可视化:Vision Pro三年卖出60万台,Google Android XR杀入战场:空间计算的「第二幕」该怎么演?

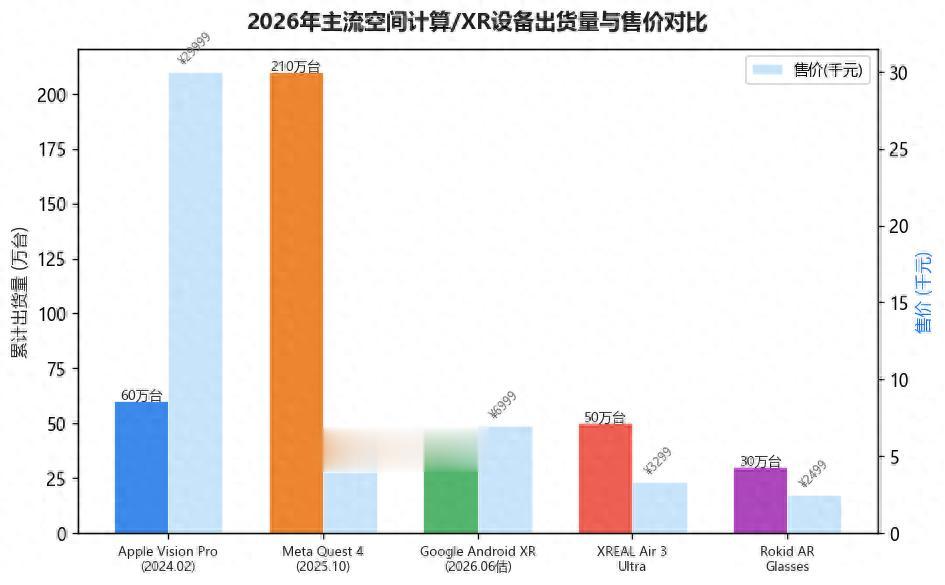

2024年2月,Apple Vision Pro以3499美元(中国29999元)的震撼定价登场,苹果CEO蒂姆·库克称其为「空间计算时代的开端」。三年过去了,这个「开端」的数据如下:累计出货约60万台,App Store中为visionOS专门开发的原生应用不足500款。苹果营销负责人Greg Joswiak在2026年4月的一次采访中坦承,Vision Pro是「对未来的预览」,但「很难讲空间计算什么时候真正到来」。

与此同时,2026年6月1日,Google在COMPUTEX 2026前夕正式公布了Android XR——一个专为XR设备(头显和智能眼镜)构建的Android分支。三星、索尼、XREAL已成为首批合作伙伴。空间计算的「第二幕」,正在拉开。

一、Vision Pro做错了什么?——一个「技术至上」产品的市场教训Vision Pro的技术成就无可否认。Micro-OLED显示屏的像素密度(单眼3660×3200)、M2+R1双芯片架构的12毫秒光子到光子延迟、以及革命性的眼动追踪+手势交互——这些技术随便拿出一项都是行业顶尖。

但它犯了消费电子领域最经典的两个错误:

错误一:在成本曲线上跳得太远。Vision Pro的BOM(物料清单)据估算约1700美元(来源:Fomalhaut Techno Solutions对Vision Pro的拆解分析),其中仅Micro-OLED屏幕就占了约550美元。3499美元的售价是Meta Quest 4(399美元)的近9倍。在XR市场还在培育用户习惯的阶段,这个价格直接把自己锁定在「极客+开发者」的超小众群体中。

错误二:解决了「没人需要被解决的问题」。Vision Pro的眼动追踪精度、空间音频沉浸感和透视模式的色彩还原度都达到了惊人的水平——但这些技术的应用场景是什么?FaceTime中的Persona数字人?漂浮在客厅中的Mac屏幕镜像?沉浸式全景照片?这些功能确实酷,但没有一个让用户产生了「我必须拥有它」的需求紧迫感。

相比之下,Meta Quest的战略虽然「低端」,但更切中市场要害:399美元的游戏主机定价、海量的VR游戏库、以及健身应用(如Supernatural)作为实际使用场景——Meta Quest 4的累计出货量已经超过2100万台。

二、Android XR的战略:一场「平台+生态+开发者」的组合拳Google的Android XR策略与苹果截然不同。如果Vision Pro是「技术驱动的垂直整合」,Android XR则是「生态驱动的水平开放」。

平台层面:Android XR最大的优势是直接继承了Android的开发者生态。全球有超过600万Android开发者,其中任何一个都可以用他们熟悉的Android Studio和Kotlin/Java工具链来开发XR应用。这极大地降低了开发XR应用的门槛——不再需要学习全新的SwiftUI+RealityKit组合。

硬件层面:Google不自己做XR硬件(至少初期不做),而是通过「Android XR Ready」认证计划,让三星、索尼、XREAL等厂商各自推出不同定位的设备。三星预计在2026年底推出首款Android XR头显(内部代号「Project Moohan」),定价可能在1500-2000美元区间——恰好卡在Meta Quest(400美元)和Apple Vision Pro(3500美元)之间的价格真空带。

AI层面:这是Android XR最独特的一张牌。Google将Gemini大模型深度整合到XR平台中,实现在佩戴头显时通过语音与AI的自然交互。想象一个场景:你戴着Android XR眼镜走进一家超市,Gemini通过摄像头识别货架上的商品,实时提供价格对比、热量信息和购买建议——这比在Vision Pro上用手和眼操作窗口自然得多。

三、数据对比:空间计算设备市场的真实格局让我们看看2026年Q1各大空间计算平台的实际市场表现(数据来源:IDC全球XR设备追踪报告2026Q1、Counterpoint Research):

• Meta Quest系列(Quest 3+Quest 4):2026年Q1出货约280万台,全球XR市场份额约52%;

• Apple Vision Pro:累计出货约60万台(自2024年2月),按季度算约8-10万台/季,XR市场份额约4%;

• XREAL Air 3 Ultra(AR眼镜):累计出货约50万台,定价3299元,消费级AR眼镜市场份额约35%;

• Rokid AR Glasses:累计出货约30万台,定价2499元起;

• Google Android XR(尚未正式出货,2026年底预计首批设备上市)。

从数据看,Meta是当之无愧的出货量老大,但它的优势集中在VR游戏场景。XREAL和Rokid在AR眼镜细分市场快速崛起,但产品形态更接近「头戴显示器」而非「全功能空间计算设备」。Apple Vision Pro在技术上最接近「真·空间计算」,但价格和内容生态的短板限制了市场接受度。

四、消费级AR眼镜:一场静悄悄的「边缘革命」在国际巨头们争论「空间计算的正确形态是什么」的时候,中国厂商们在做一件更务实的事:把AR眼镜做成一个2000-3500元、不到40克、可以每天戴出门的「随身大屏」。

XREAL Air 3 Ultra(2026年3月发布)仅重38.5克,支持120Hz刷新率的Micro-OLED显示,视场角52°,定价3299元。它不追求Vision Pro式的全沉浸交互——它就是一副可以看视频、处理文档、玩轻度游戏的便携眼镜。但正是这个「务实」的定位,让它在2026年Q1卖出了约18万台。

根据Canalys的预估,2026年全球消费级AR眼镜出货量将达到约120万台,同比增长约70%。虽然绝对量仍然很小,但增速表明消费级AR正在跨越「早期采用者鸿沟」。

五、独家观点:空间计算的「正确形态」尚未被发明我的核心判断是:Vision Pro的「头显」形态和XREAL的「眼镜」形态都不是空间计算的最终答案。

Vision Pro太重(约600g)、太贵、且社交性为零——你不会在咖啡厅戴着一台Vision Pro工作,因为那会让你看起来像从科幻电影里走出来的。XREAL的眼镜足够轻便,但其交互能力(只有头部指向+手机触控)和空间感知能力(无SLAM,无手势识别)都远不构成「空间计算」——它本质上是一个头戴显示屏。

空间计算设备的「黄金标准」尚未被定义。它可能需要同时满足:全天候佩戴(<50g)、自然交互(眼动+手势+语音)、丰富的应用生态、有吸引力的价格(<5000元)、以及与现有数字生活的无缝衔接。从当前的技术栈来看,没有任何一款产品能同时满足这五个条件。

Google Android XR的最大贡献,可能不是它自己的首款设备,而是它创造了一个「Android版App Store for XR」——一个开放的内容分发平台。回顾智能手机的历史,iPhone不是在2007年创造市场的——App Store在2008年的推出才是真正的引爆点。同样,空间计算的大规模普及,可能需要等待的不是更好的硬件,而是一个真正繁荣的应用生态。

最后提一个值得关注的变量:小米2026年Q3可能推出的「小米AR眼镜2」(据产业链消息),如果定价低于2000元且支持全彩SLAM,将是消费级AR眼镜价格下探到大众市场的重要节点。

数据来源:IDC全球XR设备追踪报告(2026 Q1)、Counterpoint Research XR市场分析、Canalys AR眼镜预测、各品牌官方财报及发布会数据