2025年深秋,河南商丘的街头已经有了寒意。

72岁的陈大娘裹紧了身上的旧棉袄,牵着老伴的手,一步步挪进邮政储蓄银行的营业厅。

这一天,是他们约定好取部分养老钱,给老伴买过冬棉衣的日子。

老两口一辈子在田埂上刨食,又在街边摆了十几年小摊。

省吃俭用攒下167万,全存在了这家他们信得过的“国家银行”里。

为了省心,他们把两张银行卡和密码都交给了理财经理王某姗。

对方那句“大娘您放心,我一定帮您把钱管得妥妥的”,成了老两口最踏实的慰藉。

可谁也没想到,当柜员在电脑上敲下查询指令,报出的数字让两位老人如遭雷击。

一张卡余额8.8元,另一张卡只剩600多元。

“我的钱呢?那是我们的养老钱啊!”陈大娘的声音瞬间嘶哑。

老伴则脸色煞白,身子一软就倒在了营业厅的地板上。

这场突如其来的打击,让这个本就平凡的家庭彻底坠入深渊。

也揭开了一场涉及3000万巨款、12个家庭的金融骗局。

血泪交织的受害者们陈大娘的老伴被紧急送往医院,诊断结果是急性脑梗。

病床前,老人时而清醒时而糊涂。

清醒时就死死攥着陈大娘的手,反复念叨“钱……我的养老钱……”。

四个月后,老人没能熬过这个冬天,临终前的眼神里,满是不甘与牵挂。

陈大娘守着空荡荡的屋子,看着墙上老两口的合影,再想起银行卡上那刺眼的8.8元,常常整夜整夜地哭。

她想不通,自己那么信任的银行经理,怎么会把救命钱都卷走。

和陈大娘一样陷入绝望的,还有卖猪肉的丽丽。

丽丽的摊位在菜市场最角落,每天天不亮就起来杀猪、分割、摆摊。

手上的裂口常年愈合不了,冬天一冻就渗血。

她攒下80万,是准备给儿子办婚事的。

想着用这笔钱付个首付,再办场像样的婚礼,让儿子能风风光光地成家。

可当她带着对未来的憧憬去银行查账时,屏幕上4519.04元的余额,让她瞬间崩溃。

她蹲在银行门口,不顾来往行人的目光,哭得撕心裂肺。

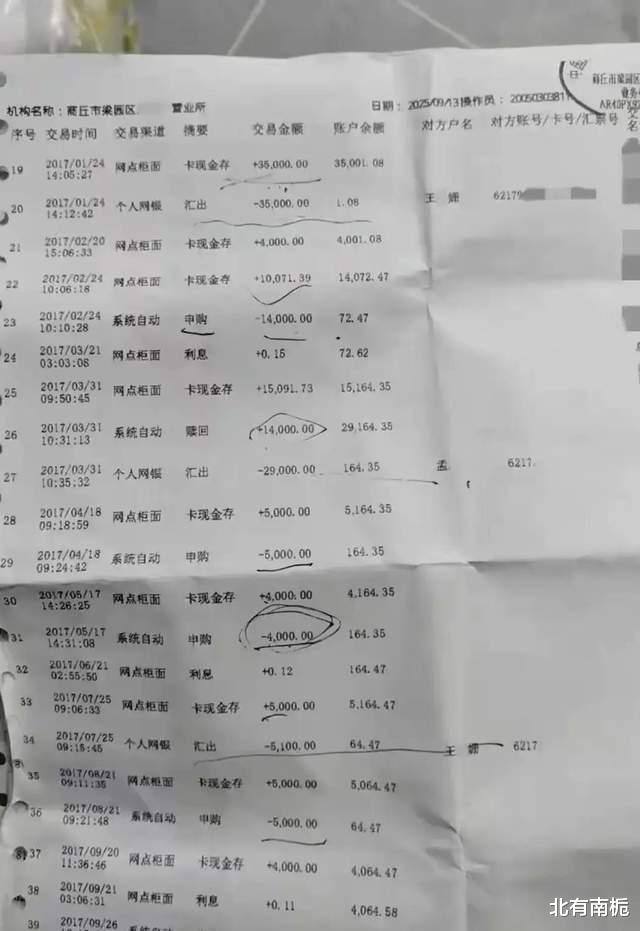

后来她才发现,自己银行卡的短信提醒,早就被王某姗偷偷绑到了自己的手机上。

六年来,王某姗一次次划转她的存款,她却一无所知。

那些用血汗换来的钱,成了别人挥霍的资本。

更让人揪心的是一位70多岁的老人,他的儿子在一场车祸中不幸去世。

肇事方赔偿的钱款,是老人后半辈子唯一的依靠,也是儿子用生命换来的“救命钱”。

因为不识字、不懂手机操作,老人把所有事情都托付给了王某姗。

可当他需要用钱治病时,才发现账户早已被清空。

老人坐在银行门口的台阶上,从天亮哭到天黑,浑浊的眼泪顺着皱纹往下淌。

嘴里反复念叨着:“那是我儿的命啊……她怎么能这么狠心……”。

在这场骗局中,还有刚毕业的年轻人准备买房的首付,有个体户周转生意的资金,有患病老人的救命钱。

12个家庭的希望,都被这突如其来的骗局彻底击碎。

纸醉金迷的骗局背后就在受害者们为失去的钱财痛不欲生时,王某姗一家的生活却过得纸醉金迷。

王某姗在商丘当地算是小有名气的理财经理,平时打扮光鲜,说话温柔,总能给客户一种专业、靠谱的感觉。

可谁也不知道,这份“专业”的背后,藏着一颗贪婪的心。

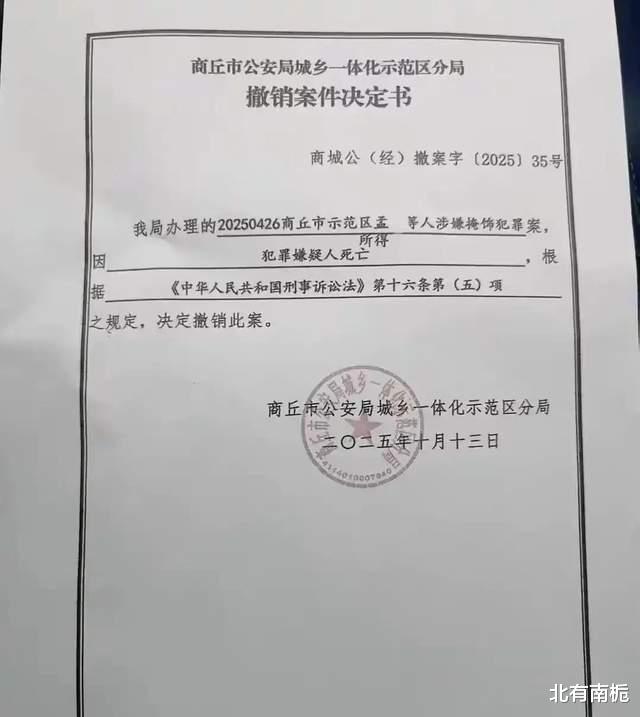

警方调查后发现,就在王某姗自杀前几天,她还在汽车4S店预定了一辆价值180万的迈巴赫,准备给自己换辆新车。

而她的丈夫孟某,只是当地一家小企业的普通员工,月薪不过3000元。

却在网络游戏里挥金如土,一次性豪掷20万购买游戏装备,在虚拟世界里享受着“大佬”的追捧。

他们用储户的血汗钱,买名牌包、穿高档衣、出入豪华餐厅。

把别人的苦难,当成了自己享乐的垫脚石。

更让人疑惑的是,王某姗和孟某的挥霍金额加起来,连3000万涉案巨款的零头都不够。

那么,剩下的钱到底去了哪里?

是被用于其他投资失败,还是被转移给了其他亲友?

这些疑问,随着王某姗的自杀变得更加扑朔迷离。

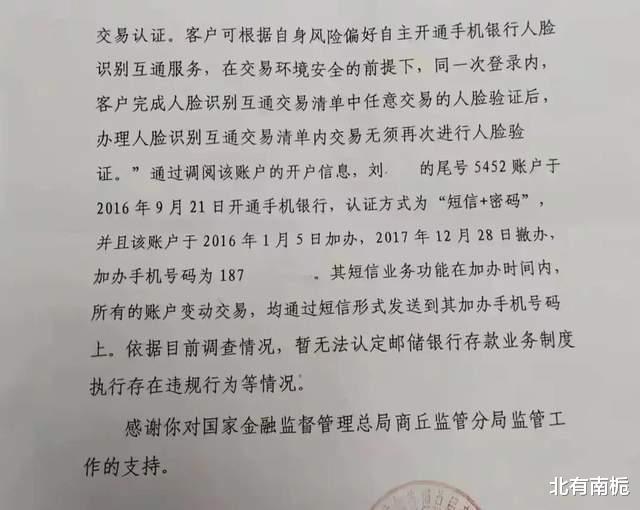

更关键的是,王某姗能连续六年顺利划转大额资金,还能随意篡改储户的预留手机号。

绕过银行的监管系统,这背后必然存在巨大的漏洞。

有业内人士指出,正常情况下银行对于大额资金的划转会有多重审核,对于储户预留信息的修改也需要严格的身份验证。

王某姗能如此轻松地操作,说明银行的内部监管几乎形同虚设。

这不禁让人怀疑,这场骗局是否还有其他“内鬼”参与。

是否存在更大的利益链条,把储户的钱当成了分赃的蛋糕。

银行甩锅与公众的信任危机如果说王某姗的贪婪让人愤怒,那么邮政储蓄银行在事件发生后的回应,更是彻底寒了公众的心。

当12位受害者联合起来,带着相关证据来到银行讨说法时,银行的工作人员却态度冷漠。

给出的答复更是轻飘飘的一句:“这是王某姗的个人行为,现在人已经死了,案件也撤销了,我们银行不承担赔偿责任。”

这样的回应,让受害者们感到无比绝望。

他们之所以把钱存在邮政储蓄银行,不是因为信任王某姗个人。

而是信任“邮政储蓄银行”这块金字招牌,信任背后的国家信用背书。

在我国的金融体系中,商业银行对储户的存款负有安全保障义务,这是法律明确规定的责任。

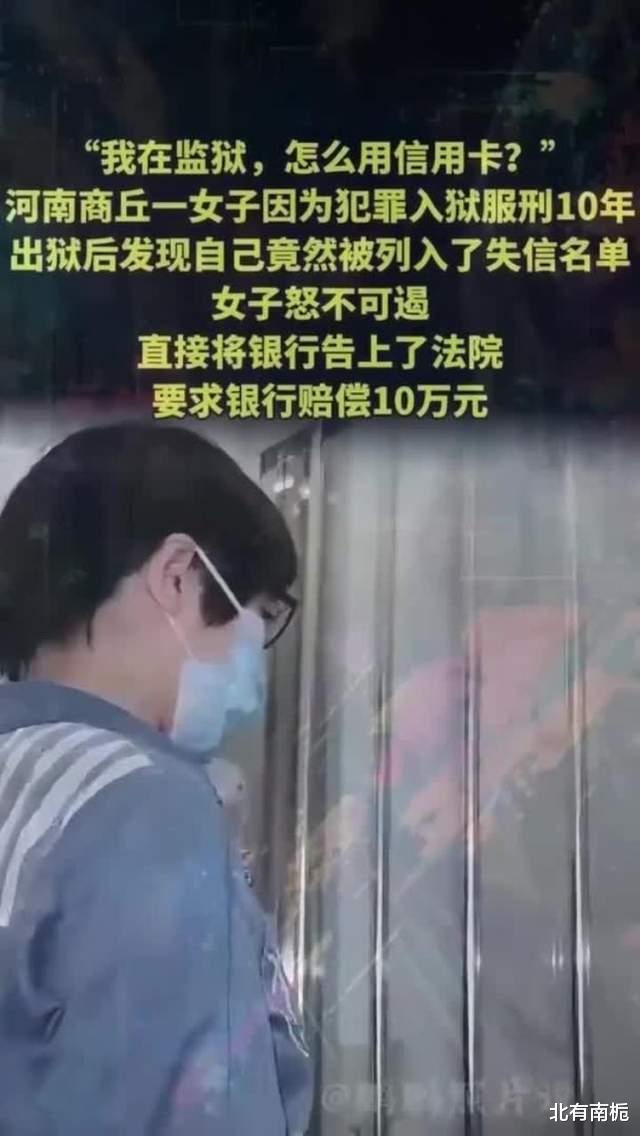

此前,南京也曾发生过类似的银行员工挪用储户资金案件。

最终法院判决银行因监管失职,承担主要赔偿责任。

可到了商丘这起案件中,银行却试图用“个人行为”“人死案销”来推卸责任,这显然违背了法律精神和行业伦理。

受害者们没有放弃,他们一边收集证据,一边向银保监部门投诉。

但商丘银保监分局给出的回复是“暂无法认定银行存款业务制度执行存在违规”,这一回复让受害者们的维权之路变得更加艰难。

此事被媒体曝光后,迅速引发了社会各界的广泛关注。

网友们纷纷表示,银行的监管漏洞不能让储户来买单。

“人死不能免责”,银行必须为自己的失职承担责任。

这场骗局引发的,不仅仅是12个家庭的悲剧,更是公众对金融机构的信任危机。

当人们连存在国家银行的钱都无法放心时,整个金融体系的信誉就会受到严重冲击。

如今,王某姗已经自杀身亡,她的丈夫孟某虽然被警方调查。

但对于受害者们来说,即便能追究孟某的责任,也很难挽回全部的损失。

12个破碎的家庭,还在为追回自己的钱财奔波劳碌。

陈大娘依旧每天守着空荡荡的屋子,丽丽的儿子婚事也被无限期推迟,失去儿子的老人还在为治病的钱发愁……

他们的苦难,还在继续。

这场商丘邮储3000万骗局,给整个金融行业敲响了警钟。

金融机构不能只追求业绩,更要把储户的资金安全放在首位。

完善内部监管体系,堵塞监管漏洞,加强对员工的职业道德教育,从根本上杜绝类似骗局的发生。

同时,监管部门也应该加强监管力度,对于金融机构的失职行为严肃追责,切实维护储户的合法权益。

对于普通公众来说,这场骗局也提醒我们,要提高自身的风险防范意识。

不要轻易将银行卡、密码等重要信息交给他人,定期查询自己的账户余额,确保资金安全。

信任的建立需要漫长的时间,而崩塌却只在一瞬间。

邮政储蓄银行想要重建公众的信任,就必须拿出实际行动,承担起应有的责任,给12个破碎的家庭一个公正的交代。

否则,失去的不仅仅是这12位储户的信任,更是整个社会对金融行业的信心。