拆解 1990 至 2025 年东莞户籍、非户籍人口长达三十余年的时序统计数据,并不是单纯做一份枯燥的地域人口台账,顺着这组逐年起伏的曲线深挖,我们能够真切看清这座制造业名城独有的人口分布模式。

不少人只记住东莞林立的工厂、畅销海内外的工业产品,却忽略人口结构是支撑这一切发展的底层根基,厘清户籍与外来常住人口的体量差距,就能够明白庞大的非户籍群体恰恰是东莞工业搭建低成本生产体系、长期保有强劲市场竞争力的关键依托。

本地户籍的人口增量平缓有限,城市本土原生劳动力很难填满制造业扩张产生的用工缺口,来自全国各地的外来务工者源源不断涌入,灵活适配工厂淡旺季的招工节奏,让企业不用承担过重的本地化福利包袱,用工调度拥有充足弹性,也让东莞在承接全球产业转移的浪潮当中抢先拿下发展先机。

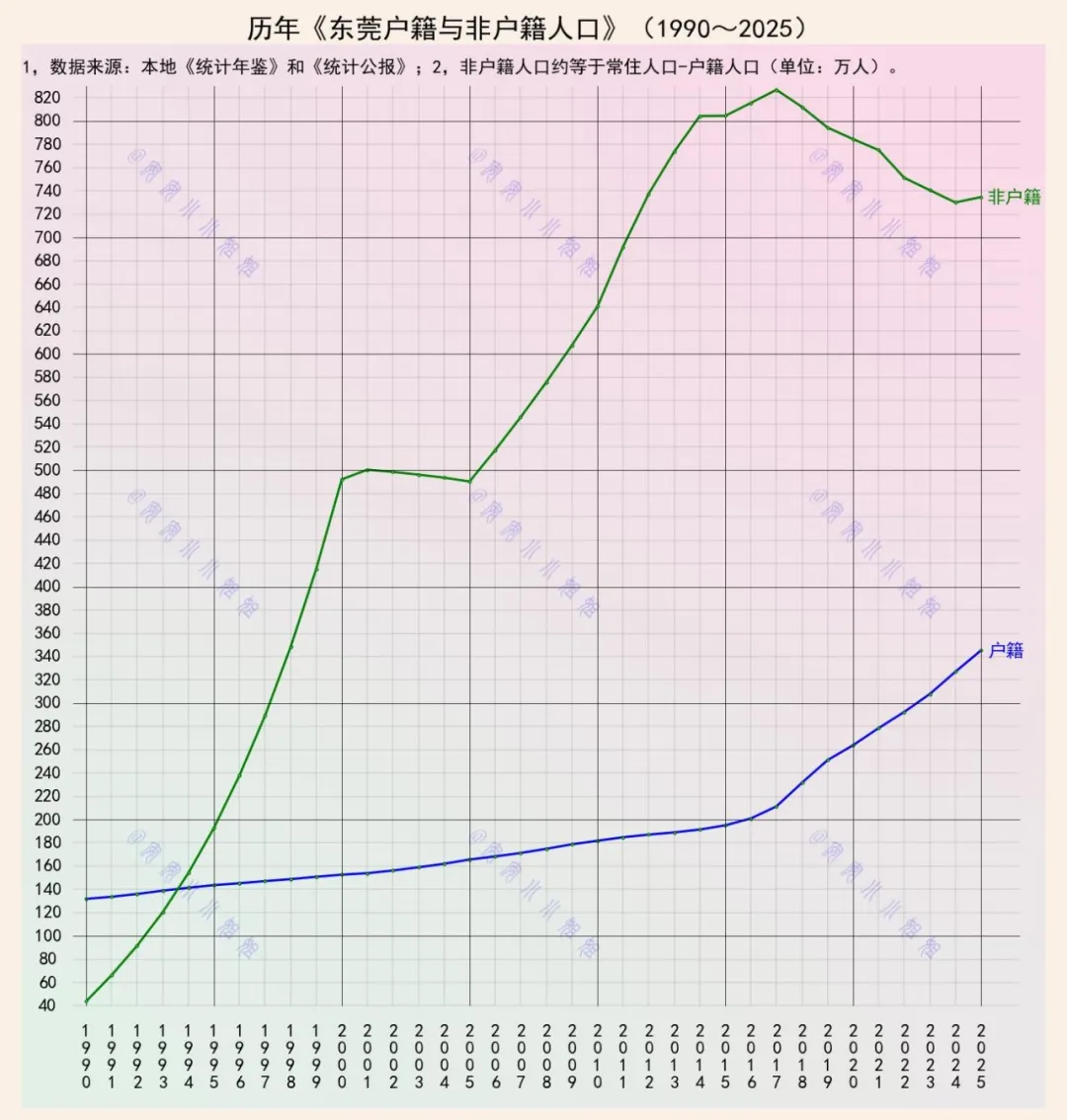

把视线拉回到 1990 年的起点,两条人口曲线的初始走势就埋下了往后数十年格局的伏笔,这一年东莞户籍人口已经稳定维持在一百三十多万的体量,而非户籍人口仅有四十万上下,本土居民占据人口主流,彼时当地工业化尚处在起步阶段,工厂规模有限,外来流入的劳动力规模并不算突出。

九十年代外向型加工产业迎来爆发窗口期,东莞依托毗邻深圳、广州的区位优势大力兴办工业园区,大量来料加工工厂落地投产,外来务工潮顺势兴起,非户籍人口曲线迎来陡峭的上行阶段,短短十年时间,外来人口量级完成跨越式攀升,迈入新世纪之初就已经逼近五百万大关,户籍人口这条蓝线却依旧缓步挪动,十年的增幅不过二三十万人,两条曲线之间的差值被迅速拉大,本土户籍人口的体量被外来人口远远甩开。

步入 2000 年后的前半段,东莞制造业走向鼎盛,电子、服装、玩具等各类代工产业遍地开花,村镇工厂遍地铺开,非户籍人口在波动中继续走高,中途经历小幅回调之后再度上扬,一路冲上突破八百二十万的峰值,这也是东莞外来劳动力规模到达的历史高点,那段时期珠三角用工热度居高不下,全国各地年轻人奔赴东莞寻找就业机会,村镇工业区日常人声鼎沸,出租屋、小商品市场、务工配套业态同步繁荣,城市的烟火气几乎由外来人口撑起大半。

反观户籍人口,增长节奏始终从容舒缓,每年落户新增的人数并不算多,曲线维持平缓上扬的姿态,直到 2010 年之后落户政策逐步放宽,人才引进、积分落户通道放开,户籍人口的上涨斜率才稍稍变陡,一步步从不到两百万上涨到 2025 年的三百五十万左右,即便后期落户门槛下调带来提速效果,户籍人口的整体涨幅依旧克制。

峰值过后非户籍人口开启缓慢回落的历程,产业转型升级、内陆城市制造业崛起、人口整体生育率下滑多重因素叠加,一部分务工者选择回到家乡就近就业,东莞外来人口曲线逐步下滑,稳定回落至七百三十万上下的区间,回落过程节奏平缓,没有出现断崖式的暴跌,足以说明东莞制造业根基依旧牢固,依旧能够持续吸引大批量外来劳动力落脚谋生。

截至 2025 年进行对照,三百多万的户籍人口和七百多万的非户籍人口之间依旧存在不小的落差,长久以来户籍体量偏小的格局并没有被扭转,早期形成的人口结构特质延续至今。

外界常常惊叹东莞制造遍布全球供应链,小到日常居家的塑胶小件,大到精密电子元器件,诸多品类的产能稳居全球前列,不少观察者习惯将亮眼的产业成就归结于区位优势、招商政策与便捷物流,却很少深挖藏在产业表象背后的人口密码。

遍布各镇街的中小制造企业对用工有着极强的弹性需求,旺季需要大批量一线操作工赶制海外订单,淡季又要灵活控制人力开支,流动性更强的非户籍劳动力完美适配这样的用工特征,源源不断到来的外来从业者填满流水线、仓储、后勤各个岗位,带来充足的劳动力供给,压低了整体用工的刚性成本。

外来人口除了完成一线生产任务,也在本地消费、租房、服务业劳作等环节完善城市运转链条,村镇的商铺、餐饮、短途运输行业依托庞大的外来群体蓬勃发展,反过来又降低工厂配套生活服务的成本,形成良性的循环。

多年来东莞持续推进入户新政,给长期定居的外来从业者敞开落户通道,户籍人口稳步抬升,却依旧没能抹平二者体量鸿沟,这恰好印证这座城市的工业体系已经深度绑定外来人口带来的人力红利。

这种特殊的人口架构就如同隐秘成型的发展范式,本土户籍常住人口充当本地城市治理、本土配套积淀的基底,海量流动而来的非户籍人口成为产业扩张的活水,二者相互配合构筑起东莞独一无二的工业发展底色,往后很长一段发展周期之内,外来人口持续输送的劳动力力量,依旧会是东莞制造业稳住自身行业地位不可忽视的支柱。