136亿。

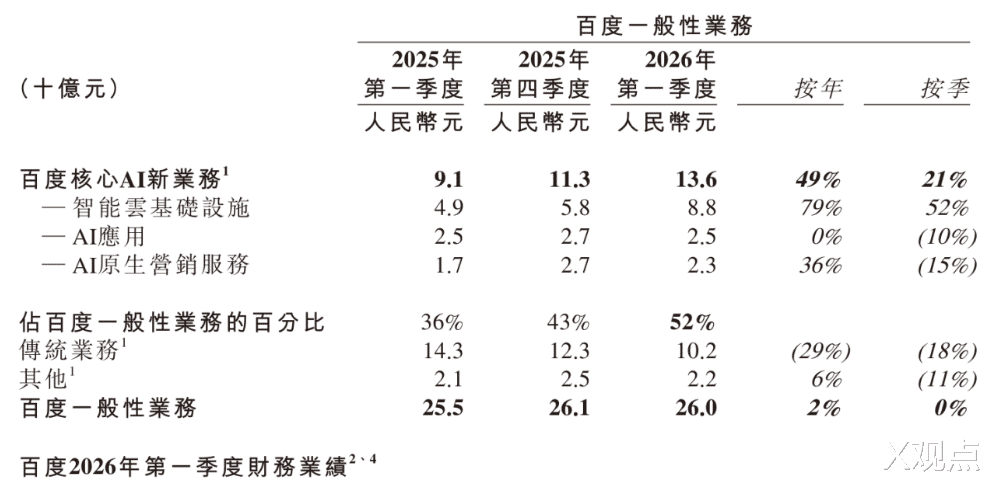

AI业务收入,首次占到百度总营收的52%。

换句话说,李彦宏用十年时间,在百度的身体里,重新长出了一个百度。

这个新百度,靠AI云、昆仑芯、文心助手撑起了半壁江山。规模和老百度平起平坐,增速把老业务甩出几条街。

但——

翻到利润那一页:净利润34.45亿,同比暴跌55.4%。

新百度长得越快,老百度伤得越深。长出一条新腿的代价,是砍掉了原来那条粗腿,还得拖着一条疼腿走路。

更魔幻的是:美股盘前大涨超3%。

华尔街集体“反向点赞”。数据从来不说谎,但数据永远有两副面孔。

这个52%是怎么来的?故事要从两三年前说起。

2021年,在线营销还占百度核心收入的77.7%。再把时间拉回去看——2020年84.2%,2019年87.8%。也就是说,五年前,百度和今天的状态几乎完全相反。

从90%的广告公司,到52%的AI公司。这中间隔着一千多个日夜的转型阵痛。

到了2026年一季度,传统业务收入102亿元,同比下滑29%。在线营销服务收入126亿元,同比下滑22%。两条线一起掉。

但AI新业务从2025年Q1的36%到Q4的43%,再到今天的52%,连续三个季度稳步爬升。

这不是脉冲式爆发,是每天每月搭出来的结果。

百度过去两年做了什么?2025年底组织架构大调整,拆分技术中台,资源全面向AI集中。去年7月,百度搜索完成十年来最大改版,把文心助手嵌进百度APP当超级入口。

AI新业务136亿里,增长最猛的不是AI应用,是智能云。

一季度百度AI云收入88亿元,同比增长79%。其中GPU云收入同比增长184%。

什么叫GPU云?说白了就是算力订阅生意。企业要搞大模型训练、要跑推理,就得向云厂商租GPU。这个市场现在有多疯狂?

行业数据显示,一季度国内云厂商大模型相关中标项目85个,总金额16.5亿元。百度一家就拿下了25个项目、12.48亿元——金额是第二名的5倍多。

客户是谁?中国联通、中国银联、上海市闵行区大数据中心。全是握着核心数据的大客户。

但扎心的是体量。

阿里云一季度营收416亿元,依然是4.7倍于百度云的88亿。阿里AI相关产品收入连续第11个季度三位数增长。

百度跑得最快,但阿里跑得最早。

这也意味着,云市场的格局是:老大哥在前面领跑,追赶者在后面拼命追。百度在追赶过程中还面临成本压力——一季度销售成本196亿元,同比增12%,公司解释就是智能云业务相关成本增加。

AI云之外,还有另外两条线同样在跑。

第一条,AI应用与AI原生营销。

AI应用收入25亿元,同比持平;AI原生营销服务收入23亿元,同比增长36%。两条线加起来48亿,占据了AI业务的35%。

AI原生营销说白了就是用大模型把广告投放变得更智能。品牌方发现效果更好,自然愿意多掏钱。

第二条,昆仑芯。

百度自研的AI芯片。5月7日,昆仑芯正式启动科创板上市辅导,2026年1月已完成港股上市申请提交,A+H双轨跑。

高盛预测2026年昆仑芯销售额有望达到65亿元。目前已完成多个万卡集群交付,文心大模型5.1就是用昆仑芯训练出来的。

如果你相信这轮AI浪潮最终得靠国产芯片落地,那昆仑芯就是百度手里那张最大的牌。

第三条,萝卜快跑。

一季度全无人订单320万单,同比大增120%。已在迪拜多个区域启动全无人商业化运营,欧洲瑞士即将开始公开道路测试。截至4月,累计服务超2200万次,覆盖全球27城。

这三条线放在一起看,百度不是在押注某个单一赛道,而是铺设了一整张网:底层昆仑芯提供算力,中间AI云搭建平台,上层文心助手和萝卜快跑触达终端用户。

芯片→云→模型→应用→出行,全栈打包。

账面上的硬币有两面。

136亿的AI收入看着漂亮,但百度的利润率结构变了。

传统搜索广告的毛利率能到70%-80%,AI云业务尤其是GPU云,虽然技术门槛高、优质供给紧张导致利润率高于传统CPU云,但相比曾经的广告暴利,还是差了一大截。

而且爱奇艺也在拖后腿。一季度爱奇艺收入62亿,同比降13%,经营亏损2.28亿,去年同期可是盈利3.42亿,由盈转亏。

一句话总结:过去靠一条腿走路就够了,现在换了一条更粗但在生长中的新腿,夹着一条正在萎缩的老腿,还拖着一条疼的腿——于是利润塌了。

但华尔街的视角完全不同。

摩根大通将百度美股目标价上调至200美元,判断市场进入“围绕百度AI基础设施(以昆仑芯为主导)的价值发现阶段”。中金公司同样上调至205美元。

花旗将百度列为新兴“智能体AI”时代的领导者。

资本选择先相信。为什么?因为52%这个数字让他们看到了“再造一个百度”的可能性。

52%不是终点,是起步线。

百度花了十年布这盘棋——2011年做芯片,2013年建深度学习研究院,2017年转型AI公司。现在账面上136亿的AI收入,是一千多天持续烧钱的结果,也是过去十年布局的兑现。

李彦宏说,未来是智能体和应用付费的市场,比token市场更大。

问题是,AI再造百度的上半场是烧钱换市场,下半场才是赚钱给股东。

华尔街愿意用股价先投票。但真正的考验,在下一个季度的利润表上。

再造成功了吗?从52%这个数字看,是。从32亿的经营利润看,还差得远。 答案也许不在这个季度,在下一个十年。

评论列表