2025年底,江北机场干了两件大事。一个是年旅客吞吐量首次突破5000万,看起来风光无限。另一个是机场集团年亏20.26亿,直接上了债市公告。

与此同时,璧山那座规划了4条跑道、450亿投资的新机场,被写进了国家「十五五」规划——但5年内未必能开工。这三件事放在一起,比任何分析都更清楚地说明了重庆新机场面临的真实处境。

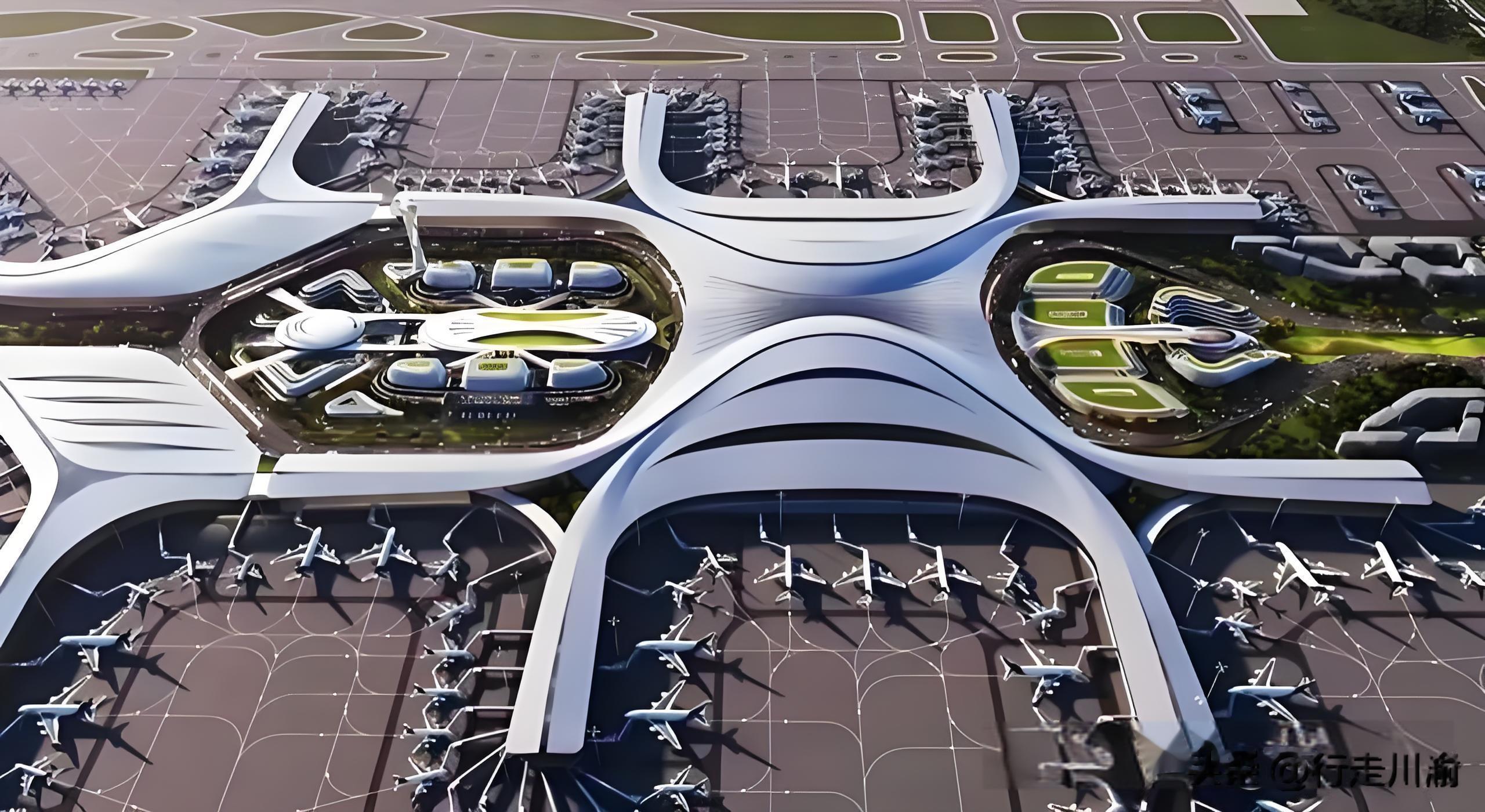

重庆市交通规划研究院的黄科团队在《成渝地区双城经济圈背景下重庆新机场的布局分析》论文中,规划一张很漂亮的蓝图:璧山新机场引入成渝高铁和渝昆高铁两条大动脉、在货运区内设全国唯一的高铁快运基地、零中转接入中欧班列和西部陆海新通道。

这确实是一张会让任何关注川渝发展的人心动的图纸。

但现实是另一回事。

先看钱

重庆机场集团2025年亏损20.26亿元,占上年末净资产的12.9%。公告给出的解释是T3B工程投用导致成本基数一次性抬高9.84亿——换句话说,江北机场刚完成一轮大扩建,成本还没消化完,账面上已经在流血。这种情况下,再启动一个450亿的新项目,压力不可谓不大。

再看货

论文里把璧山机场定位为「国际航空货运枢纽」,逻辑链条是:江北的货运量只有54.8万吨(设计能力120万吨),有空间给新机场。但问题在于,54.8万吨里的「国际货邮」占比到底多大,以及国际货运航线真正能打的有几条——我没查到太让人的放心的数字。

还有成都

在铁路轨道覆盖上,成都天府机场1小时通达成都都市圈和川南,重庆新机场的优势区域在渝西和四川泸州、自贡、内江一带。两座机场的辐射腹地高度重叠。

换句话说,未来的竞争不是重庆内部的事,是重庆和成都一起争那片本来就不算富裕的腹地。

建了璧山机场,到底是在创造增量市场,还是在从成都嘴里分一块存量蛋糕?

为什么还是得建?

有人说「江北机场刚扩到8000万容量,够用了」。但机场不是高速公路——不是满了再扩、再建。机场建设周期10年起跳,等到江北真的8000万满载再动手,那时候成渝机场群的格局早就固化了。航空枢纽的竞争,本质上是抢时间窗口,不是抢剩余产能。

「5年内未必开工」可能不是坏事

如果是2023年刚完成选址批复的时候,你可能还会热血。但看完了2025年的亏损公告和官方「5年未必开工」的坦率表态之后——你会发现,热情和谨慎正在同时出现在这座城市的规划里。

对于重庆来说,这其实是一件好事。