正文:

在上篇中,我们讨论了长鑫科技IPO背后的股权结构以及直接受益于220亿设备采购的国产设备商。然而,一条晶圆产线的运转,除了昂贵的设备(固定资产),更需要持续不断的耗材(流动资产)和最终的封装测试。

长鑫科技在招股书中透露,2025年其原材料采购总额已达114.7亿元。这是一个惊人的数字,意味着一旦产能爬坡完成,每年将产生百亿级别的耗材需求。同时,作为IDM(垂直整合制造)厂,长鑫虽然具备制造能力,但在封装测试环节仍大量依赖外部协作。

本篇将继续深入,梳理长鑫科技供应链中的材料与封测环节。

一、 半导体材料:持续的耗材红利

半导体材料种类繁多,被称为“化工的皇冠”。长鑫科技的扩产,对以下几类材料的需求最为迫切。

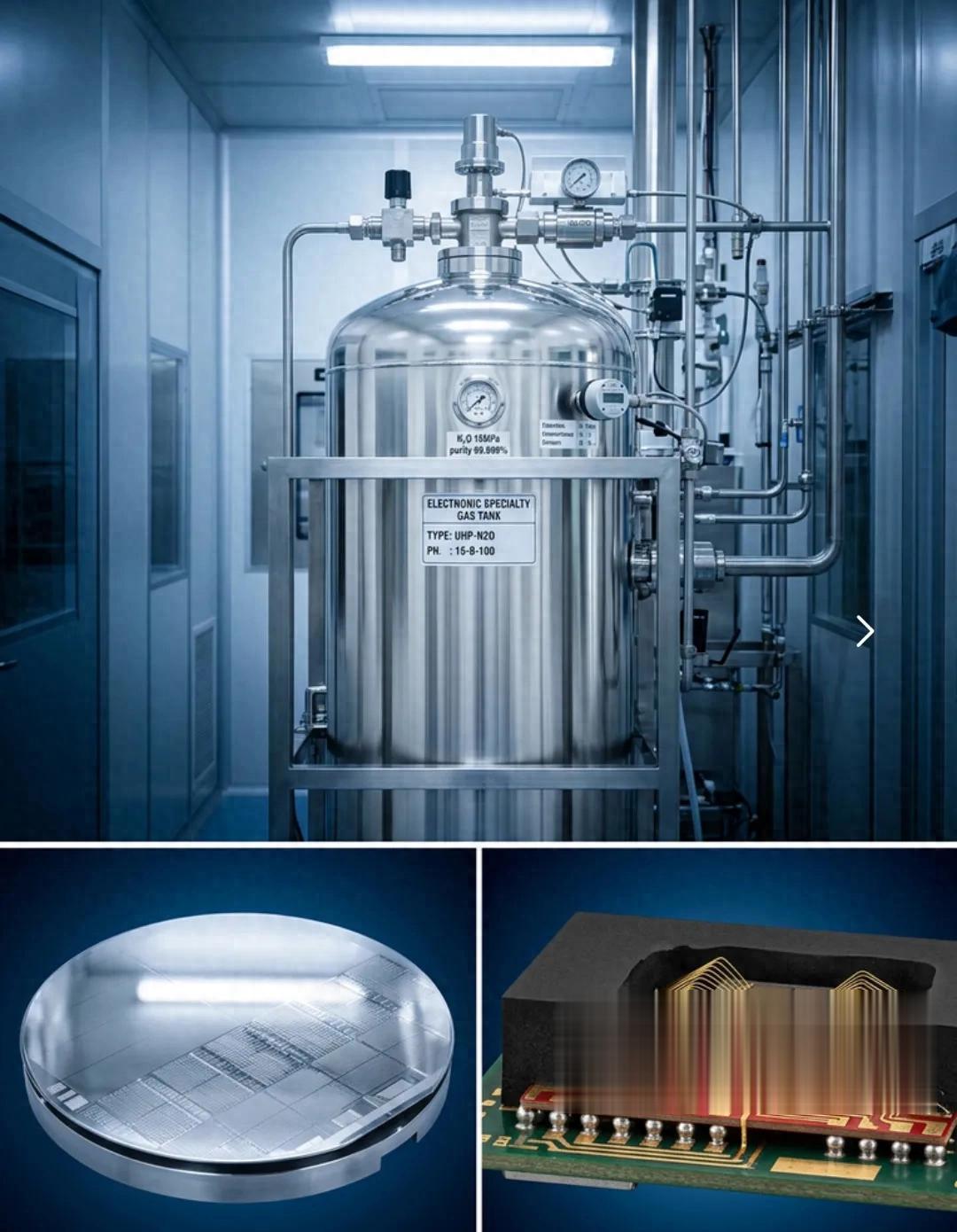

电子特气:工业的“血液”

华特气体(688268)、金宏气体(688106)、广钢气体(688548)是这一领域的代表。

【产业关联】 电子特气在刻蚀、沉积、掺杂等工艺中不可或缺。广钢气体曾公告与长鑫签订长期供应合同,为其合肥及北京项目提供电子大宗气体。华特气体、金宏气体等也在特种气体领域与国内存储大厂保持密切合作。

【主营业务】 特种气体、电子大宗气体的研发、生产及销售。

【客观进展】 随着长鑫产能从28万片/月向50万片/月迈进,气体的消耗量将成倍增长,国产气体厂商的份额有望持续提升。

硅片:芯片的“地基”

沪硅产业(688126)、立昂微(605358)是国产大硅片的中坚力量。

【产业关联】 DRAM芯片主要基于12英寸(300mm)硅片制造。沪硅产业是国内率先实现12英寸硅片规模化量产的企业,立昂微也在积极扩产12英寸硅片。长鑫的扩产直接拉动了对国产大硅片的需求。

【主营业务】 半导体硅片的研发、生产与销售。

【客观进展】 国产硅片在成熟制程的渗透率逐步提高,但在高端存储领域的验证仍在持续,长鑫是重要的验证平台。

前驱体与光刻胶:制程的“灵魂”

雅克科技(002409)、彤程新材(603650)、南大光电(300346)在此列。

【产业关联】 雅克科技在半导体前驱体材料领域布局深厚,是前驱体国产化的重要参与方。彤程新材的KrF光刻胶已在部分国内晶圆厂实现批量供应。南大光电则专注于ArF光刻胶的攻关。这些材料是长鑫向先进制程进军的关键。

【主营业务】 雅克科技主营电子材料(前驱体、光刻胶等);彤程新材主营轮胎橡胶及电子级酚醛树脂;南大光电主营MO源及光刻胶。

【客观进展】 光刻胶与前驱体技术壁垒极高,国产替代刚刚起步,长鑫的供应链自主需求为这些企业提供了宝贵的验证机会。

CMP材料:平坦化的关键

安集科技(688019)、鼎龙股份(300054)是此领域的佼佼者。

【产业关联】 CMP抛光液和抛光垫是化学机械抛光工艺的核心耗材。根据天眼查记录,安集科技的控股子公司湖北兴福电子材料于2025年进入长鑫供应商名录,采购金额3647.81万元。鼎龙股份的CMP抛光垫也已在国内主流晶圆厂实现突破。

【主营业务】 安集科技主营化学机械抛光液等;鼎龙股份主营打印复印耗材及半导体材料(CMP抛光垫等)。

【客观进展】 随着长鑫产能利用率的提升,CMP耗材的消耗量将显著增加,国产厂商的份额有望进一步扩大。

靶材:金属化的来源

江丰电子(300666)、有研新材(600206)是高纯溅射靶材的龙头企业。

【产业关联】 在DRAM制造中,需要使用铝、钛、钽等多种金属靶材。江丰电子是国内高纯溅射靶材的领军者,产品已应用于多家国内外知名晶圆厂。有研新材在稀土靶材等领域亦有布局。

【主营业务】 高纯金属材料及溅射靶材的研发、生产和销售。

【客观进展】 靶材是国产化进程较快的环节之一,长鑫的扩产将进一步巩固国内靶材厂商的市场地位。

二、 封测环节:委外合作的必然选择

虽然长鑫科技是IDM模式,拥有自己的封测能力,但为了应对庞大的产能和先进封装需求,委外合作不可避免。

深科技(000021)是封测环节的焦点。

【产业关联】 子公司沛顿科技长期专注于存储芯片封测,紧邻长鑫合肥基地。市场普遍认为,沛顿科技是长鑫DRAM封测的重要承接方之一,具备从晶圆测试到模组组装的全流程能力。

【主营业务】 半导体封测及模组制造,尤以存储封测见长。

【客观进展】 合肥基地产能饱满,随着长鑫产能释放,其封测订单有望持续增长。

长电科技(600584)、通富微电(002156)、华天科技(002185)作为国内封测三巨头,同样不容忽视。

【产业关联】 这三家企业均在先进封装领域大力投入,特别是2.5D/3D封装技术,这对于未来的HBM(高带宽内存)至关重要。长电科技的XDFOI技术、通富微电的Chiplet技术、华天科技的2.5D封装产线,都与长鑫未来的技术路线图存在协同空间。

【主营业务】 集成电路封装与测试,覆盖传统封装及先进封装。

【客观进展】 国内封测厂在先进封装领域的进步显著,是长鑫冲击高端存储市场的重要合作伙伴。

盛合晶微虽然不是上市公司,但在产业链中地位特殊。

【产业关联】 专注于12英寸晶圆中段制程及3D IC封装,特别是晶圆凸块(Bumping)技术,这是HBM制造的必备工艺。它是连接晶圆制造与后端封测的关键一环。

【客观进展】 在先进封装领域的布局较早,是国产HBM产业链中的重要一环。

写在最后

如果说设备是一次性投入,那么材料就是持续的消耗,而封测则是产能变现的最后一步。长鑫科技百亿级的原材料采购需求和庞大的委外封测规模,为相关产业链公司提供了广阔的成长空间。但需要注意的是,材料的验证周期较长,封测行业的毛利率相对设备更低,且受下游需求波动影响更大。

【合规声明】 本文基于公开资料及天眼查记录进行梳理,仅作产业信息分享,不构成任何投资建议。除已列明的天眼查采购记录外,文中涉及的上市公司与长鑫科技的合作关系均基于产业链逻辑推导,非订单确认。半导体材料与封测行业竞争激烈,投资需谨慎。

(此处插入图片:图1-电子特气储罐图;图2-12英寸硅片实物图;图3-存储芯片封装效果图)