当前中东大规模冲突已基本落幕,市场进入零星事件扰动的长尾阶段,原油价格难以再现短期翻倍式暴涨。综合判断,国际油价大概率维持在80至120美元/桶区间运行,高油价环境将持续强化光伏的替代经济性与能源安全价值,光伏上游环节的投资价值将逐步显现。

本文聚焦大全能源展开专项研究,核心探讨这家仍处于盈亏平衡线附近的企业为何值得关注,清晰拆解其主营业务结构、盈利修复逻辑与中长期投资价值,相关核心逻辑已在《原油暴涨带来哪些光伏产业“困境反转”投资机会》一文中铺垫,本文做针对性深化。

一、大全能源2025年经营情况分析

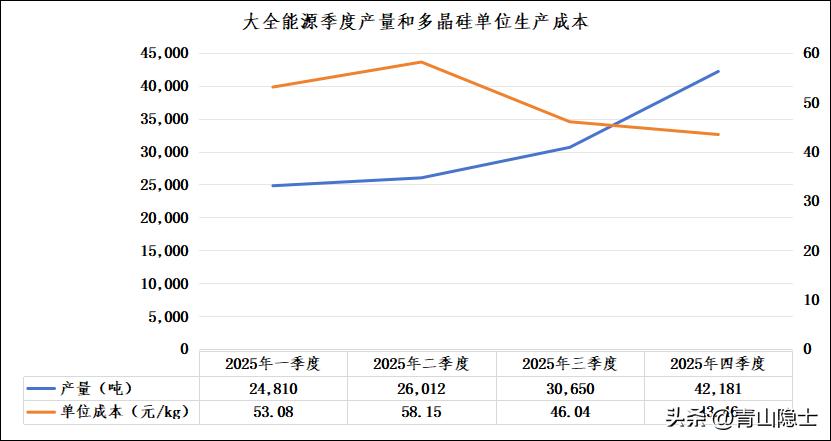

根据大全能源《2025年度业绩快报公告》,大全能源2025年实现产量12.37万吨,销量12.67万吨,销量略高于产量,整体产销衔接基本顺畅,全年产销规模保持稳定。从季度分布来看,产量呈现逐季递增态势,一季度产量2.48万吨,为全年最低;二季度产量2.60万吨,较一季度增长4.84%;三季度产量3.07万吨,较二季度增长17.83%;四季度产量达到4.22万吨,较三季度增长37.62%,是全年产量最高的季度,体现出生产规模逐步扩大的趋势。

单位成本与单位现金成本的变化趋势基本一致,均呈现“先升后降”的态势,成本控制效果逐步显现,而这种成本下降趋势与公司产量逐季递增密切相关,产量提升有效稀释了固定成本,进而推动单位成本稳步回落。单位成本方面,一季度为5.31万元/吨,二季度升至全年最高5.82万元/吨,较一季度增长9.55%;三季度开始回落至4.60万元/吨,较二季度下降20.83%;四季度进一步降至4.35万元/吨,较三季度下降5.60%,全年平均单位成本为4.86万元/吨。值得注意的是,三季度、四季度产量分别较上一季度大幅增长17.83%、37.62%,产量规模的扩大摊薄了设备折旧、厂房租赁等固定成本,成为单位成本持续下降的重要原因之一。单位现金成本方面,一季度为3.68万元/吨,二季度升至3.90万元/吨,较一季度增长5.81%;三季度降至3.46万元/吨,较二季度下降11.11%;四季度降至全年最低3.40万元/吨,较三季度下降1.96%,全年平均单位现金成本为3.55万元/吨,固定成本的稀释效应同样助力现金成本管控,使得下半年成本管控成效尤为突出。

销量方面,季度波动较为明显,与产量的逐季递增形成一定差异。一季度销量2.80万吨,是上半年销量最高的季度,高于当期产量0.32万吨,推测存在消化前期库存的情况;二季度销量大幅回落至1.81万吨,较一季度下降35.28%,为全年最低销量,当期销量低于产量0.79万吨,库存出现阶段性累积;三季度销量迎来大幅反弹,达到4.24万吨,较二季度增长133.95%,远高于当期产量,产销率高达138.35%,有效消化了前期库存;四季度销量3.82万吨,较三季度略有下降9.52%,仍保持较高水平,当期产量高于销量0.40万吨,库存略有回升。

单位销售价格呈现“先降后升再微降”的趋势,整体下半年价格显著高于上半年。一季度单位销售价格为3.18万元/吨,二季度降至全年最低3.03万元/吨,较一季度下降4.53%;三季度价格大幅攀升至4.15万元/吨,较二季度增长36.80%,实现价格反转;四季度单位销售价格为4.14万元/吨,较三季度微降0.34%,基本保持在高位水平。全年平均单位销售价格为3.77万元/吨,下半年平均价格(4.14万元/吨)较上半年(3.11万元/吨)增长33.40%,价格回升成为全年经营的重要亮点。

2025年上半年,大全能源受销量回落、价格低迷、成本高企影响,经营压力较大;下半年随着产量提升、价格回升、成本下降,经营状况显著改善。经初步核算,2025年大全能源实现营业收入48.39亿元,同比减少34.71%;实现归属于上市公司股东的净亏损11.29亿元,相较于2024年的净亏损27.18亿元,减亏15.89亿元,亏损幅度显著收窄,经营状况呈现边际改善态势。

二、大全能源的“量”“价”弹性

(一)“量”的弹性

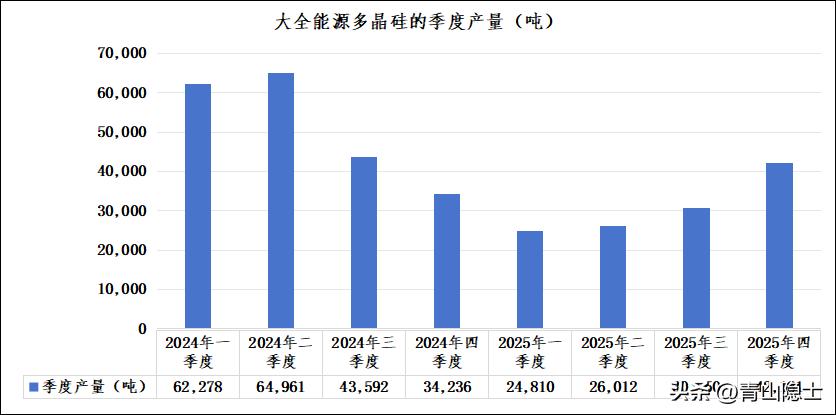

产量方面,2025年四季度大全能源实现季度产量4.22万吨,这一产量水平并非公司的生产极限,仍有显著的提升空间。结合公司公开信息,其多晶硅综合产能已达到30.5万吨/年,2025年四季度产能利用率仅为55%,相较于行业合理产能利用率及公司自身产能潜力,季度产量仍有较大提升空间,预计单季度产量可提升至7.63万吨左右,较当前最高季度产量4.22万吨可提升3.41万吨,提升幅度约80.81%。

结合2025年全年实际产量12.37万吨,若按照上述最大季度产量7.63万吨推算,全年年产量可达到30.50万吨,较2025年实际年产量提升18.13万吨,提升幅度高达146.56%。这一测算结果清晰地体现了大全能源的“量的弹性”,即产能利用率提升所带来的产量增长潜力,2025年公司产能利用率由一季度的33%提升至四季度的55%,已呈现逐步提升态势,随着行业周期回暖及生产优化,未来产量仍有巨大的释放空间,量的弹性有望进一步兑现。

从历史产量数据来看,2024年公司季度产量最高为二季度的6.50万吨,这一水平虽低于当前测算的最大季度产能,但也印证了公司具备单季度6.5万吨的生产能力,2025年四季度4.22万吨的产量未达到历史峰值,进一步说明其产量提升的可行性。随着公司产能利用率持续提升,逐步向满产状态靠拢,量的弹性将成为驱动公司经营改善、规模扩大的重要动力。

(二)“价”的弹性

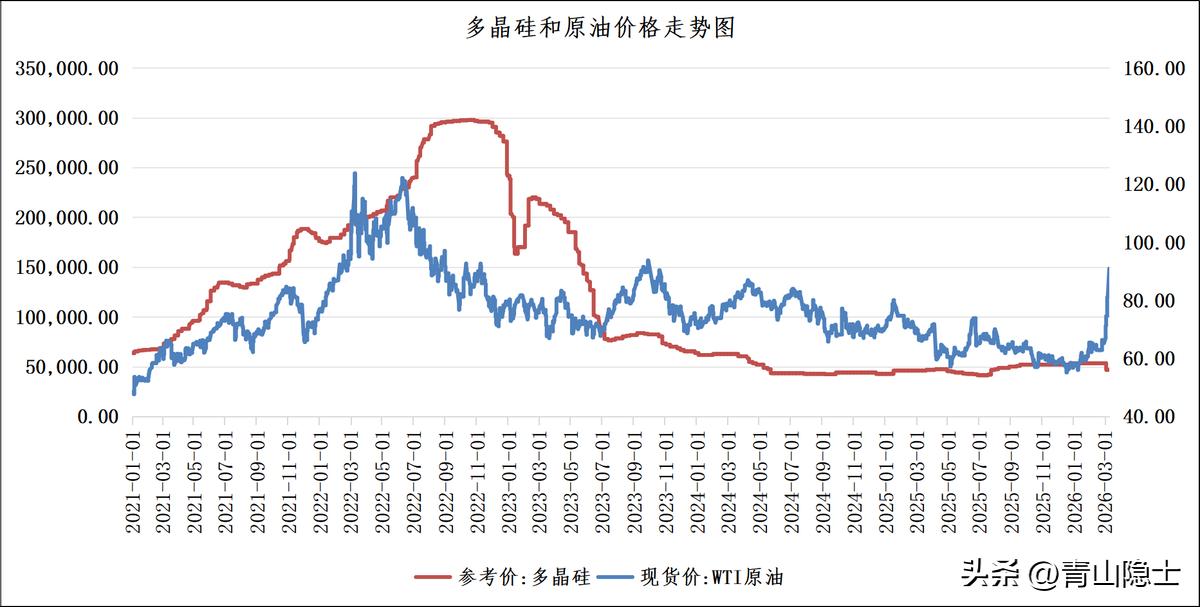

从多晶硅与WTI原油的历史价格走势来看,2020—2022年的上行周期中两者呈现出高度同步的正相关特征,经拟合可得到明确的量化关系:多晶硅价格=(原油价格-40)×2916.7。这一公式清晰地刻画了能源价格对多晶硅成本与估值的联动影响,成为判断行业估值修复空间的重要参照基准。

以当前WTI原油90美元/桶的价格代入上述公式,可得到理论对应的多晶硅参考价为:(90−40)×2916.7=145835 元/吨,约合14.6万元/吨。而当前多晶硅实际成交价仅约4.67万元/吨,较理论中枢存在显著折价,理论修复幅度接近200%,凸显出当前行业估值被严重压制的状态。

这一巨大价差背后,是当前光伏行业产能过剩、需求阶段性疲软的现实约束,也暗含着“困境反转”的投资逻辑。若后续地缘风险持续推高油价,同时光伏产能出清加速、海外装机需求超预期,多晶硅价格有望逐步向历史相关性中枢回归,届时将释放出可观的估值修复弹性,成为能源转型背景下兼具周期与成长属性的核心投资机会。

三、小结

从大全能源上市以来的总市值走势看,其历史峰值逼近1700亿元,而当前总市值已回落至500亿元以下。若以前高作为本轮修复的目标位,则当前市值具备至少翻倍的基础,若叠加行业景气度回升,3倍涨幅的弹性空间亦具备逻辑支撑,这一预期与多晶硅价格向历史中枢回归的趋势形成了直观呼应。

从盈利端拆解,以公司30万吨产能测算,若多晶硅价格修复后单吨净利润达5万元(已充分考虑工业硅、能源等成本同步上涨的侵蚀),则全年税前净利润将达到150亿元,税后净利润约112.5亿元。若给予光伏周期景气阶段15倍的合理市盈率,对应目标估值约为1687.5亿元,与历史市值高点基本匹配,说明当前市值的修复目标并非空中楼阁,具备扎实的业绩兑现基础。

这一测算既反映了多晶硅价格从低位向历史相关性中枢回归的盈利弹性,也暗含了能源转型背景下光伏行业的长期成长确定性。当前产能过剩的压力正在逐步出清,而高油价对传统能源的替代需求又将持续抬升光伏装机预期,一旦供需格局扭转,大全能源有望凭借成本优势与规模效应,实现业绩与估值的戴维斯双击,从而向历史市值高位迈进。