我在前面回答我国外储11月增长0.09%,连续4个月稳定在3.3万亿美元,并连续第13个月增持黄金的事件时,就已经说过:世界或正在形成两极金融趋势,赢家可能是COMEX和SHFE,而损失最大的很可能是LME市场,尤其是和工业和金融相关的金银铜及其衍生品,从当下的流动性趋势看,这已经不是早先简单的市场控盘特征,而是国家级持仓量下的流动性抽离,因为全球没有一个机构和个人,能同时掌握三种贵金属现货流动性,就算依靠ETF和期权也不行!

同时,今年上海和芝加哥、纽约确实也在通过交易商或央行抽空市场现货,这让以贵金属场外现货交易为主的伦敦市场苦不堪言。目前伦敦银现逼近 60 美元 / 盎司,年内涨幅超 98%,LME 铜价高时突破 11700 美元 / 吨!并已经出现过空运黄金、白银,以后甚至可能出现空运铜块的现象。但这种现象之下,本质是货币汇率和流动性应用的商品定价角力,其不一定代表真实的价格和需求一定会长久,毕竟AI当下的路,后端的商业化和工业效率依然是个谜,而美联储的争夺也不会就这么简单落幕,突发的流动性α变动只会更多,不会更少!

而为了避免人民币过早、过快单边升值对出口导向型制造业的损伤,我们2026年的超预期的货币宽松或许从周末松绑头部券商杠杆开始,已经逐步浮出水面!

一、通缩型价格上涨的核心驱动:供需错配与资金共振

此轮金属价格上涨并非传统意义上的 “通胀驱动”。从供给端看,工业金属与贵金属均面临结构性短缺:白银方面,光伏产业对 N 型电池的需求爆发,2024 年全球光伏银耗占比已达 19%,而伦敦、纽约交易所库存较 2019 年峰值下降 75%,可用库存仅能满足短期交割;铜市则因过去十年矿业资本开支不足,叠加智利、秘鲁等主产国矿石品位下降,2025 年全球精炼铜供需缺口已达 10 万吨,IEA 预测 2035 年 “净零情景” 下缺口将超 40%。

而需求端的 “分化特征” 更加明显:实体消费需求仍显疲软,中国 10 月核心 CPI 仅上涨 1.2%,美国零售数据增速更是连续三个月放缓,但投资与战略需求异常旺盛,一方面,美联储降息预期推动资金涌入金属市场,COMEX 白银投机性净多头占比达 41%,接近 2011 年泡沫水平。另一方面,全球 “去美元化” 进程加速,中国央行连续增持黄金以优化外汇储备结构,新兴市场央行购金需求形成价格 “安全垫”。

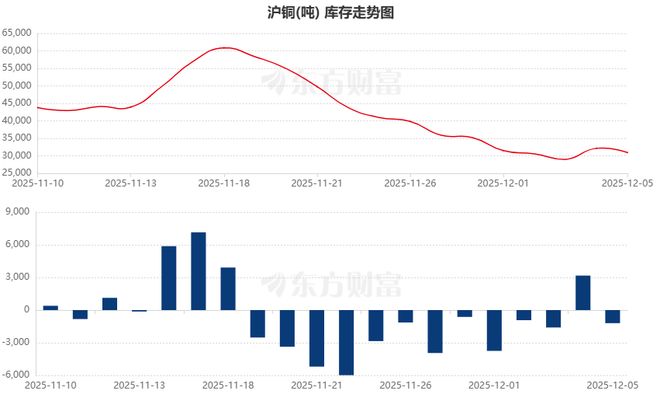

这种资金与供需的共振进一步放大逼空行情。12 月 LME 铜 5 万吨仓单被集中注销,摩科瑞等贸易商从亚洲仓库提走 4.6 亿美元铜库存,直接导致现货溢价升至 88 美元 / 吨,空头被迫平仓推高价格。而白银市场更因 “低库存 + 高持仓” 矛盾,上海期货交易所白银库存降至 2015 年以来最低,交割月临近引发 “无银可交” 担忧,这种 “实物短缺 + 资金炒作” 的组合,正是 “通缩型上涨” 的典型特征。

二、对产业链的冲击:成本压力能无限转嫁?

金属价格长期高位对产业链的影响呈现 “上游受益、中游承压、下游分化” 的格局,上游资源企业直接享受价格红利,紫金矿业、江西铜业等企业 2025 年三季度营收同比增幅超 30%,铜矿企业甚至提出 “负加工费” 要求,即冶炼厂需向矿商付费处理原料,这种极端议价能力反映出供应端的垄断性优势。

而中游加工环节则面临 “成本挤压” 困境。中国铜冶炼厂粗炼费已降至 - 42.5 美元 / 千吨,生产 1 吨精炼铜的原料成本因铜矿溢价增加 1.04 万元人民币,而下游需求疲软导致加工费难以向下传导,部分中小型冶炼企业被迫减产,2025 年国内铜冶炼产能利用率已从年初的 85% 降至 78%。白银加工企业同样承压,水贝市场白银首饰回收价仅 9 元 / 克,较售价折价 47%,加工企业既需承担库存贬值风险,又面临终端消费需求不足的双重压力,这一环节一旦发生行业性危机,将对上下游价格传导产生直接冲击!

至于下游行业,一些营销品牌可以择机卖高价,一些中低端性价比品牌则面临生存危机。其中新能源领域因政策支持与技术迭代(双补贴),对高价金属的承受能力较强,比如:光伏企业能通过提高转换效率对冲银价上涨。但传统制造业如家电、汽车行业压力显著,铜价每上涨 1000 美元 / 吨,其冰箱生产成本增加 3%,而终端产品提价幅度仅能达到 1.5%,利润空间被持续压缩,因此,很有可能在未来的家电里,出现大量的铝合金材料,以此代替贵金属!

三、贵金属会对货币政策空间造成什么影响?

金属价格高位运行对全球货币政策形成 “两难” 考验。一方面,“通缩型上涨” 模糊了政策信号:中国 PPI 虽连续三个月降幅收窄,但主要由上游金属涨价拉动,中下游行业通缩压力仍存,央行若为抑制资产价格收紧流动性,可能加剧实体企业融资成本上升;其次,美联储则面临 “降息防衰退” 与 “控通胀” 的矛盾,白银、铜等资产价格上涨已部分传导至核心通胀,11 月美国 PPI 环比上涨 0.3%,若继续降息可能引发 “资产泡沫化” 风险,这种贵金属泡沫对于全球的损伤等同于美元泡沫。

另一方面,价格波动加剧金融市场风险,铜市的 “逼空行情” 已导致市场结构扭曲,LME 铜现货与三个月期价差扩大至 88 美元 / 吨,这种价差若持续,可能引发产业链 “囤货居奇” 行为,进一步加剧实体短缺。而白银市场的高杠杆交易更暗藏隐患,COMEX 白银投机性净多头占比过高,一旦降息预期落空或库存数据超预期,可能引发踩踏式抛售,2011 年白银价格暴跌 40% 的历史教训仍值得警惕。

对新兴市场而言,金属价格上涨还可能加剧 “输入性通胀” 与 “贸易逆差” 压力。印度、土耳其等白银进口国,2025 年白银进口成本同比增加 98%,贸易逆差扩大 0.5 个百分点。而工业需求更大的铜进口国如越南,因制造业依赖铜材进口,工业生产成本上升导致出口竞争力下降,11 月越南出口增速较上月回落 1.2 %。

因此,贵金属价格越猛,实体经济和消费端越受抑制,就需要政府更大的货币政策去对冲,而资金进入市场后很可能又转会商品市场,从而或形成巨大的价格泡沫!

最后从长期看,金属价格高位运行将加速全球经济 “结构转型”。一方面,成本压力倒逼技术创新,白银领域的 “镀铜替代技术” 研发进度加快,预计 2026 年光伏银耗可降低 15%。铜市则会推动再生铜利用率提升,中国再生铜产量占比已从 2020 年的 22% 升至 2025 年的 28%,资源循环利用体系逐步完善。

另一方面,价格信号也会引导资本重新配置,但可能会造成周期错配!高铜价吸引矿业企业加大勘探投入,2025 年全球铜矿勘探支出同比增加 25%,但新项目从勘探到投产需 15 年以上,短期难以缓解短缺。贵金属领域则会推动投资渠道多元化,而交易的活跃,又能为国家带来更多的税收!

需警惕的是,若价格涨幅脱离基本面,可能引发 “资源错配” 风险。高盛指出,当前铜价已部分反映 2030 年的短缺预期,2026 年全球铜市或仍有 16 万吨过剩,过度炒作可能导致矿业投资 “一哄而上”,未来面临产能过剩压力!

所以,金银铜价格的 “通缩型上涨”,本质是全球经济 “需求分化、供给约束、资金泛滥” 三重矛盾的集中体现。对投资者而言,需理性看待!

声明:个人原创,仅供参考