本文仅在今日头条发布,谢绝转载

借钱,其实是发展经济的一种好方法,但借多了,那就要思考了。

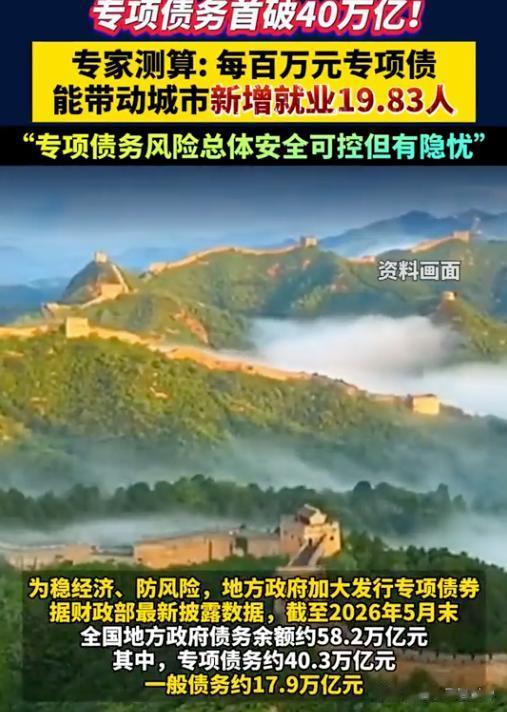

财政部刚出的数据,截至2026年5月末,地方政府专项债务余额40.3万亿元,首次站上40万亿台阶。

再加上一般债的17.9万亿,地方政府债务总余额已经到了58.2万亿。

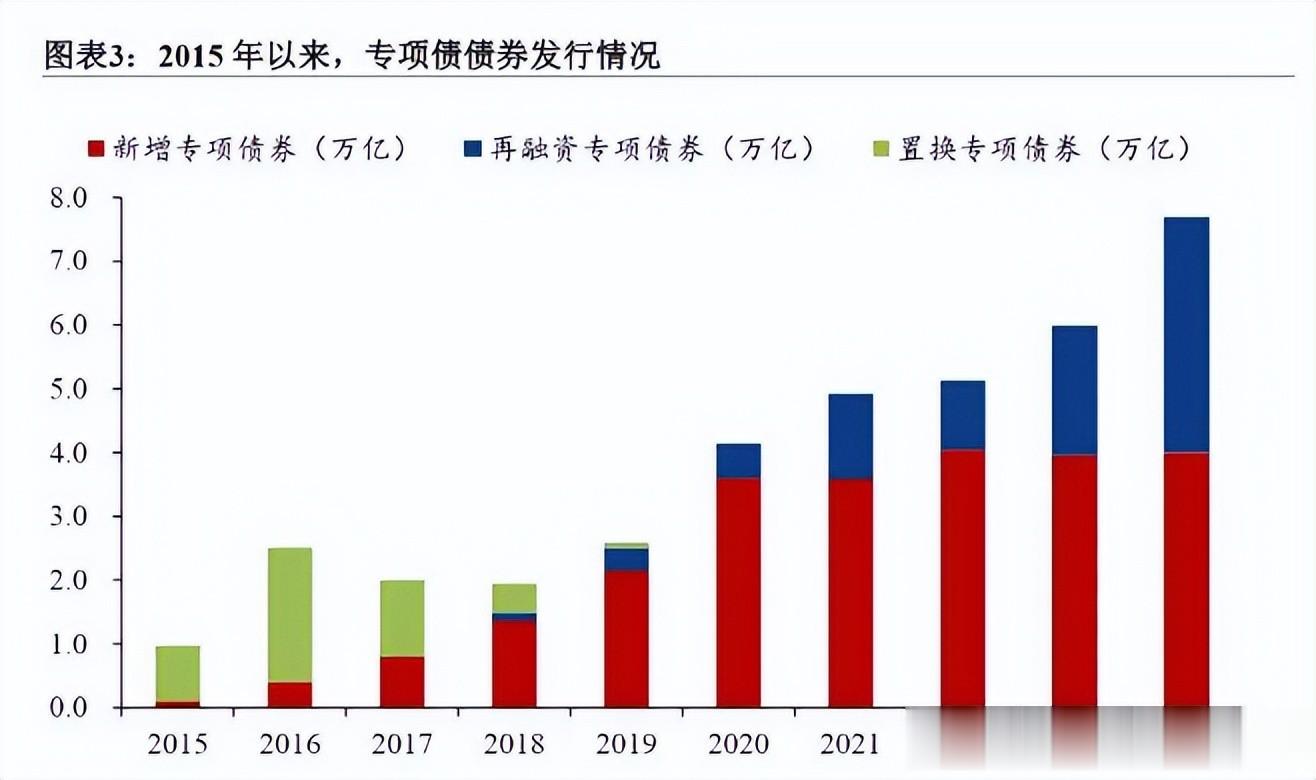

专项债这个东西,2015年才刚开始发,那年规模差不多1000亿出头。11年时间,从0.1万亿冲到40万亿,翻了400倍。中央政府发了几十年的国债,余额也才41万亿。

地方用11年追上了中央几十年的债务规模。

专项债是怎么变成“万能钥匙”的

专项债是怎么变成“万能钥匙”的先说个背景。2014年新预算法之前,地方政府是不能光明正大借钱的,怎么办?走城投平台,搞各种隐性融资,搞得乌烟瘴气。

后来中央拍板,与其堵后门,不如开前门,你们要钱可以,公开发债,但得在中央定的额度里。

这里面有个关键设计:地方债分两种,一般债算财政赤字,专项债不算。

一般债是要计入赤字的,赤字红线就那么3%上下,谁也不敢轻易突破。但专项债不一样,专项债的逻辑是,这个项目本身有收益,借的钱用项目收益还,不占用财政蛋糕,所以不算赤字。

听起来很合理对不对?但这个口子一开,地方政府就找到了一把万能钥匙。

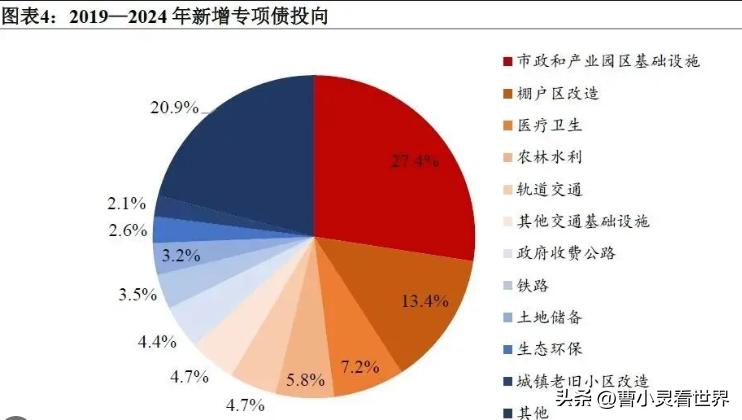

要稳投资?发专项债。要搞基建?发专项债。要化解隐性债务?还是发专项债,光2024到2028这五年,就要用10万亿专项债去置换10万亿存量隐性债务。

所以,专项债在制度设计上是个“乖学生”,但在实际操作里,它快变成“什么都能装的筐”了。

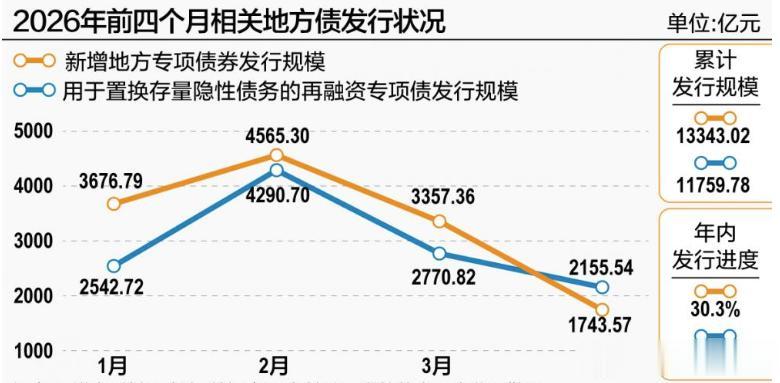

2026年光是新增专项债的安排规模就是4.4万亿,是2015年的44倍。

表面是地方借的,底下是土地在还

表面是地方借的,底下是土地在还讲到这儿,肯定有人要问:借这么多,能还上吗?

财政部的口径是安全可控的,专项债平均剩余期限10.5年,年均到期还本3.6万亿,2025年地方政府性基金预算收入6.4万亿,覆盖倍数1.81倍。

不过,还有个数据必须看看,2020年的时候,这个覆盖倍数是5.27倍。

短短5年,从5.27掉到1.81,掉了三分之二。

为什么?因为地方政府性基金预算的大头,是卖地收入。

而这几年的楼市,大家都看见了。

这就是专项债最深的那个秘密,它名义上是地方政府以项目收益还的债,但实质上的还款来源,绝大部分系在土地财政这一根绳子上。

土地卖得好,债务就是良性循环;土地卖不动,整个还款链条就开始打结。

2026年1到5月,地方政府债券到期偿还本金13996亿,其中12184亿是靠发再融资债券还的。也就是说,真正用自有资金还的,只有1812亿,主动偿债比例不到15%。

翻译成人话就是,85%的到期债务,是用借新还旧的方式滚过去的。

如果是个普通人,每个月还信用卡85%靠借另一张卡来还,银行早就把你列入风控了。但放在政府债务这个尺度上,这个游戏还能玩得下去,因为信用背书在那儿,因为时间够长。

可时间这个东西,它不解决问题,它只是把问题往后推。

被悄悄转移的,是未来十年的腾挪空间他说,专项债这个工具刚出来的时候,大家是真心觉得好,既能稳投资,又不上赤字账本,还能倒逼项目讲收益。

但搞着搞着就变味了。

变味在哪?

第一,项目收益开始“注水”。一个明明没什么现金流的产业园,硬要包装出一份收益预测,把未来20年的租金、税收、土地增值全算进去,凑够1.1倍的覆盖比例。

第二,专项债开始“一般化”。本来该用一般债解决的纯公益项目,也塞进专项债的筐里。生态环保、公共服务这些项目,建完了基本不产生现金流,但债是真要还的。

第三,钱花出去了,资产不知道去哪了。一些项目建完之后,资产登记不清楚,运营主体不明确,最后变成账上有债、地上有楼、但谁也说不清这楼能产生多少钱。

这些问题加起来,本质上是同一件事,我们用一个“自负盈亏”的工具,干了一堆“没法盈亏”的活儿。

最后买单的是谁?

短期看,是再融资债,借新还旧,把账往后挪。

中期看,是一般公共预算,也就是大家的税收,要去补专项债项目还不上的窟窿。

长期看,是未来十年地方政府本该有的财政腾挪空间,你今天借的每一笔,都是从明天的预算里抠出来的。

好东西,也要有度我不是在唱衰专项债,专项债这些年确实干了不少实事。731万个就业岗位、无数条市政路、产业园、保障房,这些都是真金白银堆出来的。

但40万亿这个数字,应该让我们所有人停下来想一想。

债不是洪水猛兽,债是工具。

工具用得好,是杠杆,用不好,是绳索。

现在整体的情况是,可控,但还是悠着点,可能会更稳。