2026 年 6 月,上海虹桥。

遵义路 107 号的安泰大楼,这座建成于 1998 年、曾经风光无限的甲级写字楼,正在经历一场脱胎换骨的改造。3.26 万平方米的整栋建筑,即将全部变身为长租公寓。

下图:安泰大楼曾是虹桥最早一批甲级写字楼,紧邻地铁2号线娄山关路站,对面就是虹桥上海城购物中心(图源:不如租房研究所)

一街之隔,虹桥第一高楼 —— 55 层、218 米的万都中心,也悄然启动了 36 至 54 层的改造工程,3.6 万平方米的办公空间将转型为公寓业态。

下图:万都中心建成于1998至2001年。它的改造思路更为精细——将36至54层、约3.6万平方米改造为长租公寓,底层商业与低区办公保留,形成“办公+居住+商业”的复合业态(图源:不如租房研究所)

加上第三个正在推进的项目——中山西路888号的阳光新业中心,虹桥开发区首批启动“商改住”的楼宇面积已超过 10 万平方米。

下图:阳光新业中心,前身是上海著名的老牌涉外酒店银河宾馆,主楼约4.58万平方米。目前该项目已取得租赁住房预认定资格,计划将主楼改造为长租公寓,裙房约3.18万平方米适配酒店及会议中心(图源:不如租房研究所)

一场位于上海核心商务区的“空间革命”正在上演。

一、接近1/4的空置率压顶:商办市场的结构性危机

戴德梁行最新数据显示,2025 年上海甲级写字楼空置率已攀升至 23.4%,市场平均成交租金同比大跌 9.8%,降至每平方米每月 201.4 元。

这意味着,上海每四栋甲级写字楼中,就有一栋是空的。

更严峻的是结构性分化。中央商务区空置率 18%,非中央商务区已逼近 28%。部分区域的空置率甚至高达 55.7%。

虹桥也未能幸免。

曾经是上海涉外商务地标的虹桥开发区,如今写字楼租金已出现明显分化:高端如古北 SOHO 尚能维持 8 元 /㎡/ 天左右,而多数乙级或老旧楼宇,租金已跌至 3.5-6 元 /㎡/ 天,且去化困难。

一面是持续攀升的空置率,一面是不断下滑的租金。双重挤压下,持有老旧商办物业的业主们,不得不寻找新的出路。

下图:2026年一季度,上海核心区与次中心区子市场租金(左列)与空置率(右列)表现(数源:高力国际;图源:蓝皮书商业视角)

二、政策破冰:八年禁令后的“三条底线”与“十五年窗口期”

2025 年 8 月,上海市政府发布《关于推进商务楼宇更新提升的实施意见》,这是全国首个聚焦商务楼宇更新的专项政策,也标志着暂停八年之久的“商改住”在上海正式破冰。

很多人将此解读为“商办可以变住宅”,这是严重误读。

新政明确划定了“三条底线”:

主体不变、产证性质不变、主体结构不变。

这意味着,商务楼宇即便转型公寓,土地性质仍是商业办公,绝不可能变成可销售的商品住宅。

政策给出的解决方案是:15 年全周期合同管理。

通过最长 15 年的功能兼容期,允许楼宇在不改变产权性质的前提下,临时转换为租赁住房、人才公寓、养老托幼等功能,到期后可恢复原功能或重新评估。

这是一个弹性的制度设计 —— 既给了市场盘活存量的空间,又守住了城市规划的长远底线。

虹桥开发区的三个项目,正是在这一政策框架下启动的首批大规模转型案例。

三、虹桥为什么能成?算账逻辑与市场底气

转型不是拍脑袋的决定。关键是一笔经济账。

以安泰大楼为例做个简单测算:

写字楼模式下:按 4 元 /㎡/ 天租金、60% 出租率计算,3.26 万㎡年租金收入约 2855 万元。

公寓模式下:虹桥区域 40-70㎡公寓月租金 6000-9000 元,按平均 7500 元、85% 入住率计算,3.26 万㎡约可改造 500 套公寓,年租金收入约 3825 万元。

仅租金收入一项,公寓模式就比写字楼模式高出约 34%。

这还没算上写字楼高昂的空置成本、招商成本和运维成本。

更重要的是需求端的支撑。

虹桥的租赁需求一直旺盛且稳定。这里聚集了大量外籍人士、企业高管和年轻白领,对高品质、区位好的长租公寓有持续需求。

古北璟辰社区 926 套保租房入市后,迅速成为区域租赁市场的标杆,印证了这一需求的真实存在。

供给过剩的写字楼,遇上供给不足的品质租赁住房。

市场这只看不见的手,正在虹桥完成一次空间资源的重新配置。

下图:古北黄金城道步行街(图源:桃桃影像铺)

四、不是简单 “改用途”:城市更新的深层逻辑

很多人把“商改住”简单理解为写字楼没人租了就改成公寓。

这种理解太浅了。

这背后是中国城市发展逻辑的根本性转变 —— 从增量扩张转向存量更新,从功能单一转向功能复合。

过去四十年,我们的城市建设逻辑是“分区明确”:CBD 就是纯办公,居住区就是纯居住,商业区就是纯商业。

这种模式在快速城市化阶段效率很高,但也带来了严重的“钟摆效应”—— 白天 CBD 人满为患,晚上空无一人;居住区白天空城,晚上拥挤。

职住分离、通勤痛苦、城市活力不均…… 这些大城市病,本质上都是过度功能分区的产物。

虹桥的转型,恰恰是对这一模式的修正。

万都中心没有选择整栋改造,而是保留低区办公功能,只将高区 36-54 层改为公寓。这种“楼上居住、楼下办公”的混合模式,正是未来 CBD 的发展方向。

一个 24 小时都有活力的街区,才是健康的城市空间。

白天,这里有商务办公的人流;晚上,这里有居住生活的烟火气。写字楼的配套商业,也能服务公寓住户;公寓的居住人群,反过来支撑商业的持续运营。

这是一个正向循环。

五、挑战与隐忧:不是所有楼宇都适合“商改住”

虹桥的模式可复制吗?

答案是:谨慎乐观,不能盲目跟风。

写字楼改公寓,面临三大技术挑战:

第一是进深问题。标准写字楼进深往往达到 12-15 米,而住宅理想进深是 8-10 米。过大的进深意味着中间户型没有自然采光通风,这是硬伤。

第二是结构问题。写字楼的柱网间距、层高、消防标准都与住宅不同,改造难度大,成本高。

第三是配套问题。写字楼的给排水、燃气、电力容量,往往满足不了居住需求。

比如“base 佰舍”在改造中,就通过色彩创新、空间重构等方式,专门解决了“超级进深”带来的采光压抑问题。

下图:base佰舍的龙华西路项目,引入了中庭玻璃天幕,让自然光线直接照射在公共区域,解决大进深带来的采光问题(图源:不如租房研究所)

更重要的是区位筛选。

不是所有空置写字楼都适合改公寓。只有那些位于成熟居住区、交通便利、配套完善的区域,转型才有成功的可能。

这也是为什么虹桥能成 —— 它本身就是上海最成熟的国际社区,商务与居住本来就高度融合。

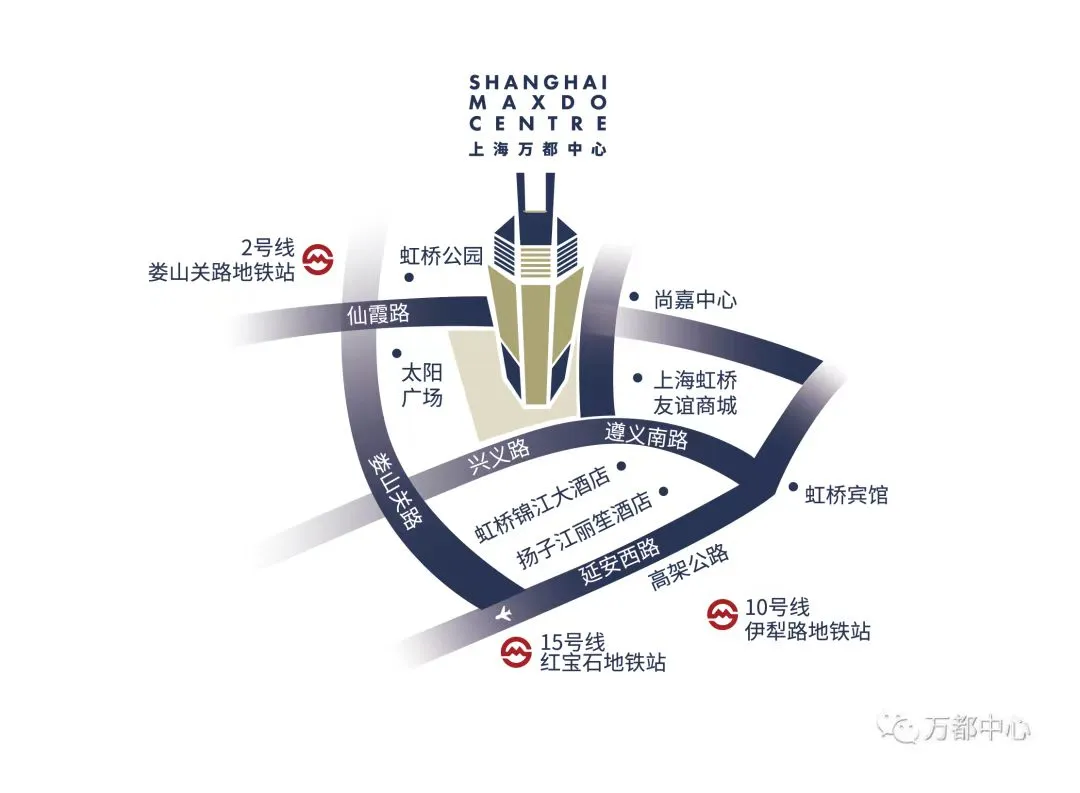

下图:万都中心位于虹桥经济技术开发区的心脏地带(图源:万都中心)

六、从“空间生产”到“空间经营”:城市更新的下半场

上海现有约一万栋商务楼宇,乙级及以下楼宇占比超过 60%。

这意味着,至少有 6000 栋楼宇面临着与安泰大楼、万都中心同样的选择。

是继续在写字楼红海中厮杀,还是勇敢地拥抱功能转型?

虹桥给出了一个答案,但不是唯一答案。

我们看到,虹桥阿里中心将部分办公改为酒店,打造“办公+住宿+商业”的复合型园区,投资回收期仅 6-7 年。

闵行区地产城方活力社区(江月路店)将原世博配套办公区改为 1080 套保租房,还发行了全国首单“商改保”REITs,公众认购倍数达 494 倍,创下公募REITs市场新纪录。

城市更新的下半场,比拼的不再是谁能盖更高的楼,而是谁能把现有空间用得更好。

从“空间生产”到“空间经营”,这是所有城市都必须完成的一课。

结语

站在遵义路遥望安泰大楼的改造工地,不禁让人想到:

三十年前,虹桥因为“先见之明”,诞生了上海第一个国际社区,第一个涉外商务区。

三十年后,还是虹桥,又一次站在了城市更新的潮头,率先探索存量时代的空间解决方案。

这一次,虹桥的探索会成功吗?

15 年的政策窗口期,足够验证一个模式的成败。

而更值得思考的问题是:

当我们的城市不再大规模新建写字楼的时候,我们该如何与这数亿平方米的存量空间相处,它们的出路是否只有“商转住”这一条路?

原创作者:上海产业转型发展研究院常务副院长 严含

责任编辑:胡珊毓

策划审核:夏 雨