据《华尔街见闻》报道:10 月 21 日澳大利亚总理阿尔巴尼斯在访问美国时与特朗普签署了价值 85 亿美元的协议,加强两国在关键矿物与矿产加工系统领域的合作。据卡塔尔半岛电视台报道,阿尔巴尼斯计划宣传澳大利亚丰富的关键矿产和稀土储量,以此作为削弱中国对全球供应链控制能力的手段。

阿尔巴尼斯表示,该协议的第一阶段将在未来6个月内启动,美国和澳大利亚将各自投入10亿美元用于初步项目,并计划与日本共同开发一个新项目。特朗普在白宫与阿尔巴尼斯会面时称:“大约一年后,我们将拥有多到不知如何处理的关键矿物和稀土。”

其实,这一次,小川有点谦虚了。因为美国现在已经拥有大量稀土,多到不知如何处理。2024年,中国从美国进口的稀土矿物重量,是对美出口稀土产品的四倍。

“稀土”的“稀”并不是指稀缺,而是像“稀粥”一样,表示其广泛分布于地壳中。目前全球已探明储量就达1.3亿吨,而且这还是在很多国家并未大力勘探的基础上。真正稀缺的,一是储量集中、规模大的稀土矿;二是将17种稀土元素分离提纯的技术。

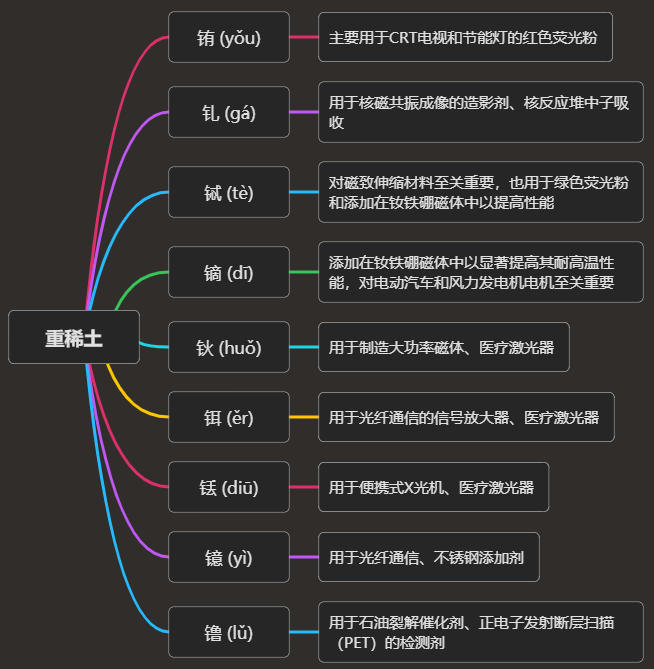

这17种元素的化学性质极其相似,将他们分离提纯需要非常复杂且极度精细的化工流程。

中国的优势并不在于储量,而在于完善的全产业链——能够生产数百种与稀土相关的元器件,且产能大、生产效率高、产品性能优良。正是因为如此,对很多国家而言,投入大量资源去勘探和分离提纯稀土,从性价比上看并不划算。2024年全球稀土产量为39万吨,中国贡献了27万吨,约占70%;而在稀土分离和精炼产能方面,中国占比超过85%;至于用于高端设备的磁性元件,中国的占比更是高达92%。

因此,中国在稀土供应链中具备较强的市场主导地位,才能在中美关税博弈中通过稀土管制对相关领域形成制约。那么,美国、澳大利亚和日本的合作,到底能不能削弱中国这张“稀土牌”呢?

必须承认,世界上并不存在一劳永逸的解决方案。但即便他们能够破局,所需的时间也不是特朗普能等得起的。

根据国际能源署估算,从发现稀土矿到实现稀土元器件量产,平均需要16年时间。自2017年以来,美国、澳大利亚、巴西的稀土产能平均增长率高达27.2%,而中国为14.7%。从这一点看,美国至少在2017年就开始重视稀土产能。但重视归重视,事实是直到2022年美国才下定决心追加投资、建设稀土磁体工厂,这个反应已经太慢。

特朗普此前曾放话称,到2027年美国要实现稀土磁体自给自足,如今又将这一目标提前到2026年。然而,仅建造一座可供战斗机使用的钐金属精炼工厂,就至少需要三年时间,而美国目前连一座这样的工厂都还没有。

除了“远水解不了近渴”之外,更重要的是这“远水”的成本太高了。

中国稀土的价格优势,不仅源于劳动力丰富和相对较低的环保成本(稀土生产属于高污染行业),还得益于国内新能源电动车需求旺盛,风电、光电发展迅速,以及在激光、医学影像等领域的广泛应用。这使得稀土相关产业链非常完整,能够形成自我造血的良性循环。最能说明问题的是,中国每年生产的稀土磁体有60%用于国内生产环节。

美国的军工产业,如导弹、战斗机、雷达、核潜艇等都离不开稀土。但美国军工一年所需的稀土材料,不到全球总产能的0.8%。为了这一点需求另建一套供应链,投入与产出完全不成比例。

最关键的是,中国只是将稀土管制作为反制手段,并非追求利益最大化的方案。对中美双方而言,互相“卡脖子”只是阶段性的权宜之计。因此,美国大张旗鼓地布局稀土产业相对容易,但真要花漫长的时间、投入巨额资金与中国互相消耗,那就是另一回事了。