我们开玩笑的给现在分红产品推荐的方式做层级的划分吧。

最低级的,就是拿分红实现率说事的。稍微往上一点点,是拿投资收益率和预估分红收益对比说事的。再往上一点的,是拿国外股东多牛波一说事的。

以上三层都在对比收益。

然后,才是看透了市场现象,宣导需求导向和引导关注保司稳定经营的。再然后,是能够提供各种高附加值的服务权益的。

那么大家见到的业务员,或者你作为业务员的话,在哪一层呢?

大家看到的网上的,线下的业务员们在给你推荐分红险的时候都是怎么说的?

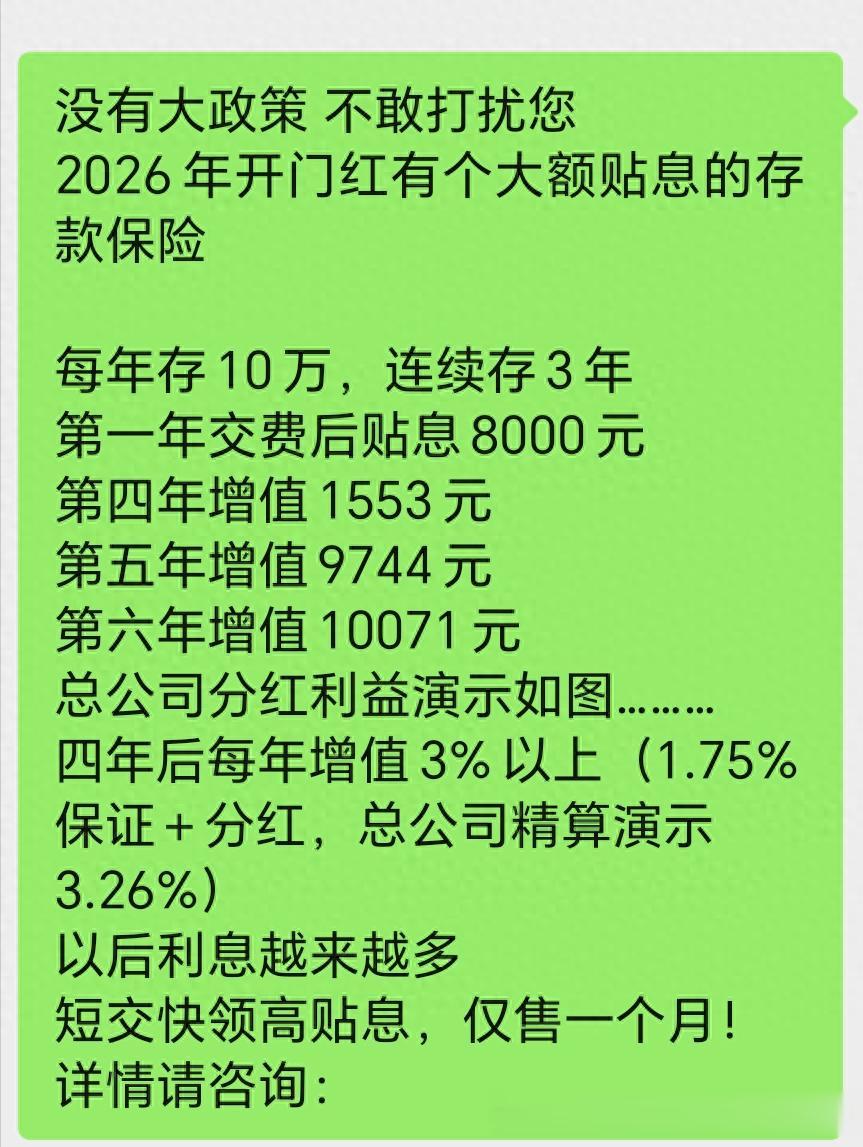

昨天一位线下老六家之一保司的业务员私信我,应该是个群发的信息。是这么说的:说首年交完保费就贴息,然后描述了一下后面的增值。很明显,这是特别直接的以返佣为吸引手段的。

当然了,返佣不止在线下,线上返佣会更狠,因为线上的佣金更高。

然后翻看网上那些个保险博主们,有对比分红实现率的,有对比分红演示收益的。

让我怎么说呢?对比实现率也就罢了,那么低级我们就不聊了。可竟然有不止一个视频博主在对比分红演示收益。你要是固收产品,对比也就对比了,可这是分红啊,是浮动结算的。这就好比说两个单位在招人,一个单位说来我这吧,十年以后给你一张大饼。另一个单位说他们那不行,来我这,十年以后给你两张大饼!就是这么个意思。

这尼玛是分红浮动结算啊,你搁这吹牛波一呢?

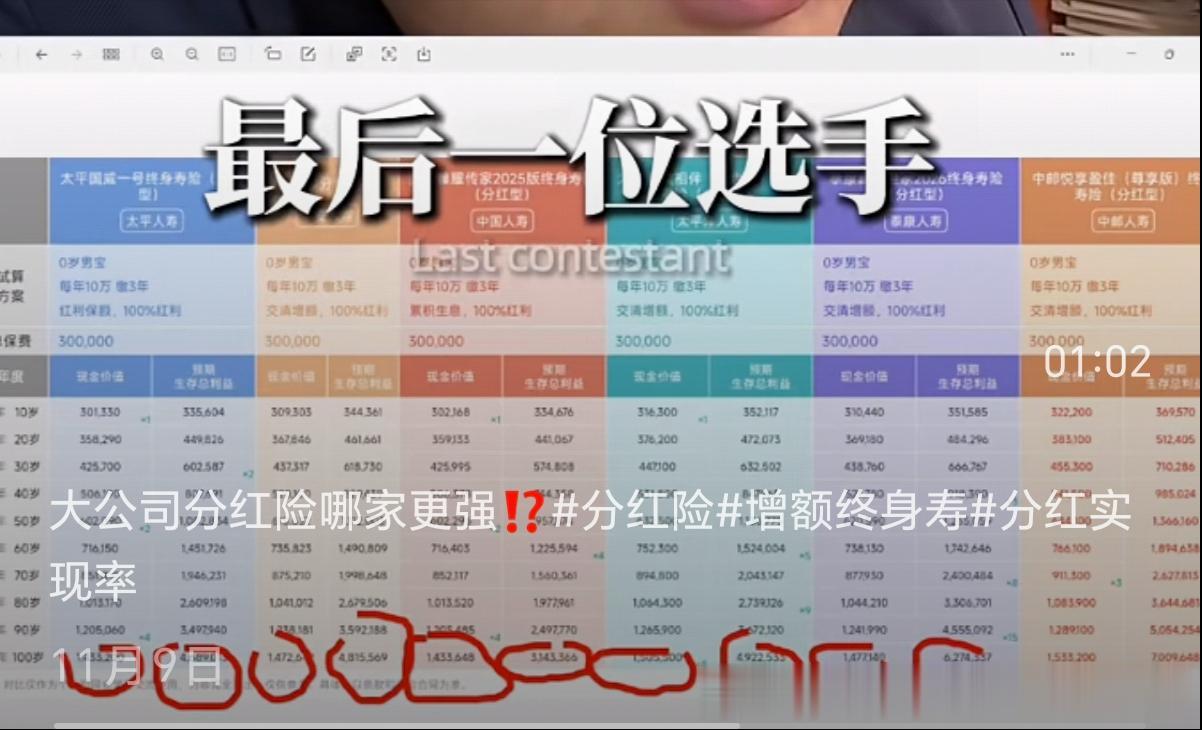

再有,你说你对比分红演示收益就对比吧,竟然对比100年后在被保人100岁时候的预估收益。看到那个视频的消费者们,那个博主在明目张胆的拿你们当傻子,你们不想甩他两巴掌吗?

还有,你对比分红预估的收益就对比呗,你竟然把银行系保险公司也列进来,还特别突出说这家保险公司的预估收益比别家快翻倍的高。

这可就是真欺负消费者们不懂了。银行系的保险公司你跟我谈浮动收益?自历史以来哪一家银行系保险公司有过稳定向上的经营数据?

唉,现在分红险市场老鼻子乱了。各路牛鬼蛇神都在张牙舞爪,都在拼命的给你掩盖浮动结算那么简单的真相。

2024年初,还没有像现在全行业都在铺展分红浮动结算产品。那时候各保险权威机构都在说接下来是分红的时代,是保险公司拼资管实力的时代。这很好理解啊,分红是保司可支配盈余的至少70%,那肯定是可支配盈余越多才可能分的越多啊。怎么才能可支配盈余更多呢?那就更简单了,必然是挣到的钱越多才可支配越多啊。结果这网上一个一个奇葩们直接绕开这一点了,拿着分红预估的演示收益对比哪家好哪家不好,是集体降低智商了吗?我可不希望我的竞争对手们是那么低层次的群体,太没意思了。

嗐,其实也不是,还是延续的老路子。在自己能代理的产品里,哪个佣金高就拼命说哪个好呗。

浮动结算要的可不是这两年好,是长期稳定的好。那么前提就一定是这家公司必须是能够长期稳定经营的,而且是经营非常好的。监管也是这样说的,要关注这家公司的长期稳定性!

这家公司吃不饱,这家公司有汤喝,这家公司有肉吃,这家公司不仅有肉吃,粮仓还满满的。你说什么样的公司能长期稳定良好经营呢?

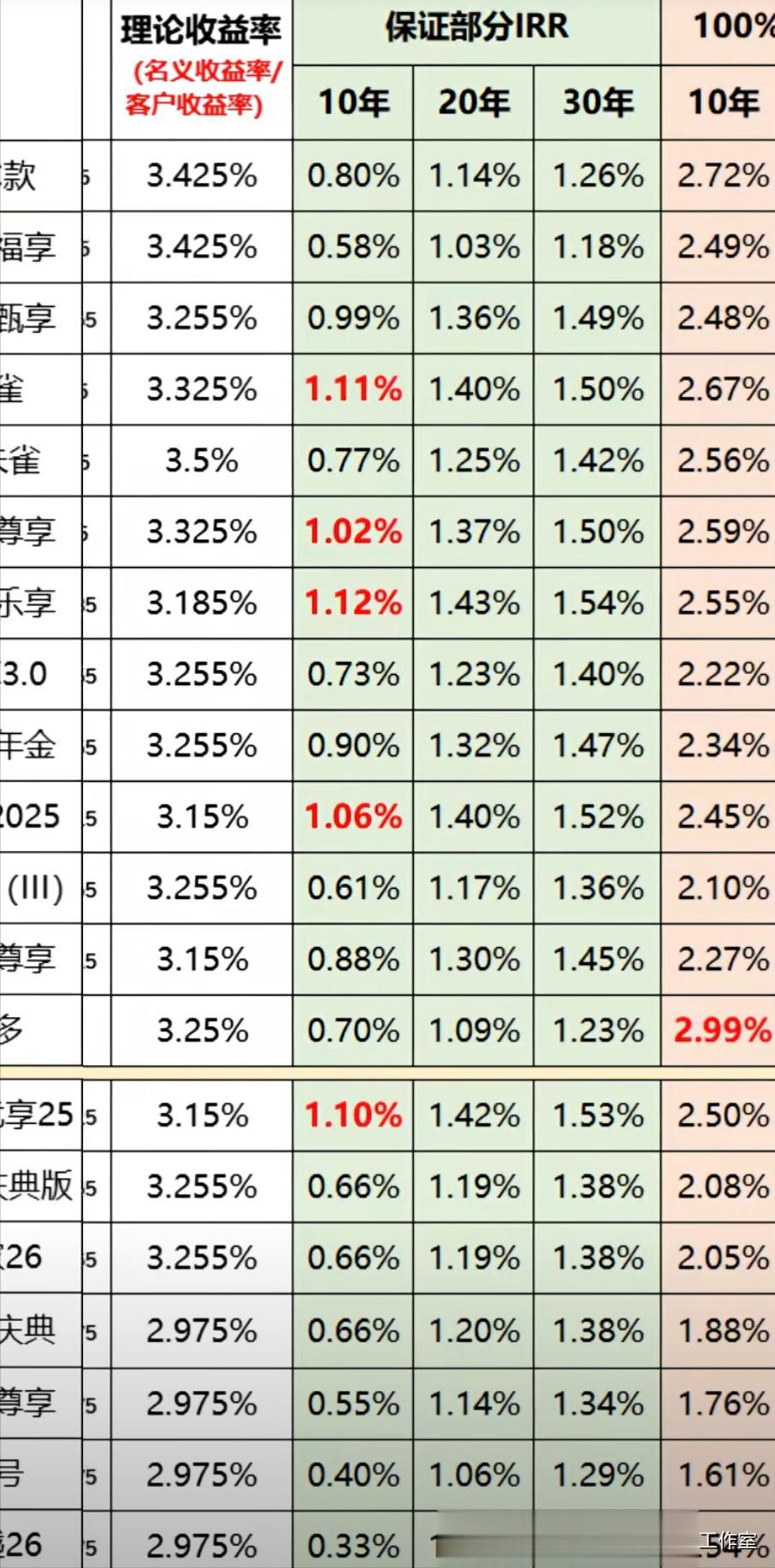

然后很重点的一个事情。我在这也给大家看一张数据。

大家可以看到老牌的老六家公司这里有老产品和新产品分红实现率的对比。很明显,老产品实现率低,新产品实现率高。但是新老分红产品的实际收益都在3.1左右。

这张图的信息量是很大的。首先一点,就是分红实现率数据没有用。因为分红演示不同,也就是分母不同,所以悬殊的实现率之下,实际收益可以是一样的。

然后就是单看产品本身,大家的收益都是在3.1左右这个区间。还真没有什么明显区别。监管设置了分红限高。大公司3.1,中小规模公司3.3。那么也就是这几年的分红产品收益,全行业都没有值得区分的差别。

所以大家知道了那些个列举大量数据去对比各个公司之间收益的行为是多么可笑,多么低智了吧。