笔者读到了一篇养老金解读文章,认为存在太多的解读不准确内容。原文请参阅:

https://www.toutiao.com/w/1858553943728196/

先请读者朋友们看看原作者使用的退休人员养老待遇核定表:

再请朋友们看看原作者的部分观点:

笔者先指出存在的疑问,再逐条说明笔者的观点,请读者朋友们批评指正。

一、需要指出的问题

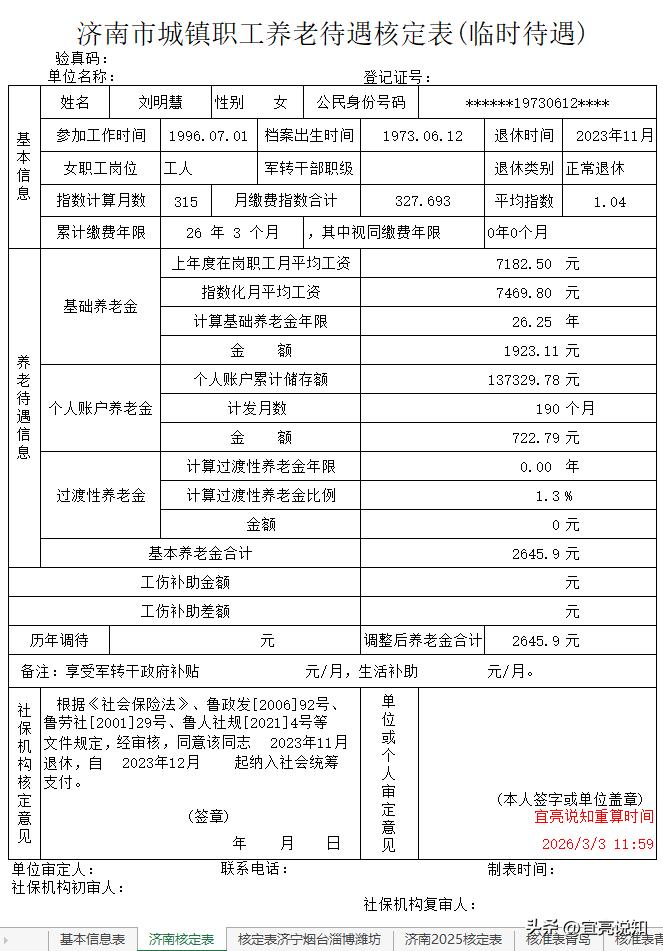

1、表主人2023年11月退休,表中的养老金是临时的金额,不是正式养老金。所以正式的养老金不是2645.9元,应该是2722.35元。详细情况请看我给朋友们重新计算的表格,且2024年、2025年调整增加的基本养老金也是按这个2722.35元计算的。详细增加情况请看本文的第五部分。

2、如果表主人2025年退休,即使不续缴基本养老保险,个人账户余额也会有利息增加。

3、原表上的个人账户养老金计发月数为190个月,即表主人的退休年龄应该是大于50岁,个人账户养老金是按51岁的190个月计算的。这样,延迟退休两年,退休年龄应该是大于52岁,延迟两年的个人账户养老金计发月数,应该按53岁的180个月计算。

4、表主人2023年退休,经2024年和2025年调整增加基本养老金,所领取的养老金能达到2859元!但这个真实的2859.35元是根据核准后的实发养老金2722.35元逐步增加到的。

5、晚退休两年,所核定的养老金一定会高于退休后调整增加的养老金。但会多领取24个月的养老金

二、表主人2023年11月退休的正式养老金

1、基础养老金

=(退休年的计发基数+指数化月平均工资)÷2×计算基础养老金年限×缴费每满1年发给比例

=(7468+7766.72)÷2×26.25×1%

=15234.72÷2×26.25×1%

=1999.557

≈1999.56元

2、个人账户养老金

=个人账户累计储存额÷计发月数

=137329.78÷190

≈722.788

≈722.79元

3、基本养老金合计

=基础养老金+个人账户养老金

=1999.56+722.79

=2722.35元

下附正式养老金的核定表:

请读者朋友们与笔者重新制作的原临时核定表比较一下:

补充说明:为保护退休人员隐私,表主人的姓名为化名,请朋友们谅解。

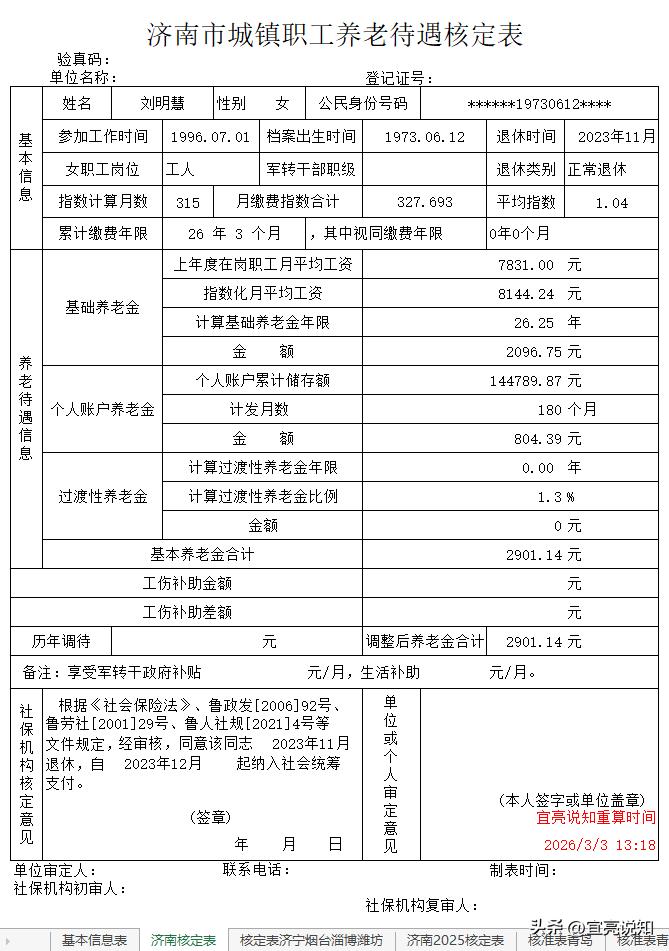

三、表主人如果2025年退休,在不续缴基本养老保险的情况下,个人账户余额的利息可增加多少?

表主人退休时,个人账户储存额为137329.78元,2023年的记账利率为3.97%,2024年的记账利率为2.62%,2025年的记账利率为1.5%;

1、2024年个人账户储存额变化情况

2024年底个人账户累计储存额

=2023年底本息+2024年的记账利息

=退休时的本金+2023年底利息+2023年底本息×2024年的记账利率

=(137329.78+137329.78×0.0397÷12)+[(137329.78+137329.78×0.0397÷12)]×2.62%

≈137784.11+137784.11×2.62%

≈141394.06元

2、到2025年11月份退休时个人账户储存额变化情况

=2024年底个人账户累计储存额+2025年11个月的利息

=141394.06+141394.06×2.62%÷12×11

=141394.06+141394.06×2.40166667%

≈144789.87元

所以,本退休人员如果到2025年11月份退休,在不续缴费的情况下,只计算记账利息,个人账户储存余额应该是144789.87元。

四、在不续缴基本养老保险的情况下,改变基本养老金计发基数、个人账户累计余额和个人账户养老金计发月数后,核定的养老金应该是:

1、基础养老金

=(退休年的计发基数+指数化月平均工资)÷2×计算基础养老金年限×缴费每满1年发给比例

=(7831+8144.24)÷2×26.25×1%

=15975.24÷2×26.25×1%

=2096.75025

≈2096.75元

2、个人账户养老金

=个人账户累计储存额÷计发月数

=144789.87÷180

≈804.388

≈804.39元

原表所用的计发月数190个月,说明退休人员的年龄应该是按51岁计算的。延迟两年退休,个人账户养老金计发月数应该按53岁的180个月计算。请参见国发[2005]38号文件规定的下表

3、基本养老金合计

=基础养老金+个人账户养老金

=2096.75+804.39

=2901.14元

下附假定延迟到2025年11月时的退休养老金核定表:

五、本表主人2023年退休后,2024年、2025年可调整增加基本养老金多少元?

1、根据山东省《关于2024年调整退休人员基本养老金的通知》鲁人社发〔2024〕4号,以原核定表中的26.25年工龄、2023年12月底核准后基本养老金2722.35元,2024年可调整增加的基本养老金

=定额调整+挂钩缴费年限调整+挂钩基本养老金调整

=32.6+23+24.5

=80.1

≈81元

即本表主人2024年可调整增加81元,到2024年底,其基本养老金为2803.35元。

说明:山东省鲁人社发〔2024〕4号规定:本次调整基本养老金,一律计算到元,总额不足1元的按1元增加。

2、根据山东省《关于2025年调整退休人员基本养老金的通知》鲁人社发〔2025〕6号,以原核定表中的26.25年工龄、2024年12月底基本养老金2803.35元计算,2025年可调整增加的基本养老金

=定额调整+挂钩缴费年限调整+挂钩基本养老金调整

=27.3+12.2+15.7

=55.2

≈56元

即本表主人2025年可调整增加56元,到2025年底,其基本养老金为2859.35元。

说明:山东省鲁人社发〔2025〕6号规定:本次调整基本养老金,一律计算到元,总额不足1元的按1元增加。

至此,读者朋友们请看:到2025年,本表主人退休人员经过两次调整增加基本养老金后,实际领取的基本养老金应该是2859.35元,与那位解读养老金文章的作者所说的金额是基本相同的。但仍然追不上延迟两年到2025年11月份退休时核准的基本养老金2901.14元。

六、总结

1、延迟退休年龄,晚退休的人,其养老金一定比早退休的人的养老金高!且工作人员在职时的工资,一定是高于退休后的养老金的。自由职业者例外。

如本例:退休时的正式养老金是2722.35元,经2024年、2025年两次调整增加基本养老金后,养老金达到了2859.35元,但仍然低于两年后退休的养老金2901.14元。

2、国家鼓励工作人员继续工作、延迟退休,国家就一定会给晚退休的人一些好处!即晚退休的工作人员,在职时能多领取工资,退休后能多领些养老金!

如果晚退休的人,所领取的养老金还不如早退休的多,那人们更不愿意延迟退休了。

3、自由工作者,因个人有要缴纳所有的费用,可以考虑尽量提前按原法定退休年龄退休,那样可以少缴费、早领取养老金。这对自由职业者是有利的,也是国家允许的。

4、笔者读了原作者的文章,看出了一些明显的问题,所以写出这个东西供朋友们参考。

笔者的观点也不一定正确,敬请您批评、批判,指教、指正。