根据洛图科技(RUNTO)最新发布的《中国大陆显示器线上零售市场月度追踪(China Monitor Online Retail Market Monthly Tracker)》报告,2025年,中国大陆显示器线上全渠道市场的零售量为1301万台,同比增长18.6%。

这是历史上中国显示器市场的电商规模首次突破1300万台大关;同时,电商零售对整体市场出货量的贡献率突破了50%,至50.8%,对渠道的主导地位进一步巩固。

一、渠道结构:

传统主流电商稳守阵地;新兴电商增速亮眼

洛图科技(RUNTO)将线上零售平台分为以京东、天猫、苏宁易购等为代表的传统主流电商和以抖音、快手、拼多多等为代表的新兴电商。

其中,传统主流电商销量达1164万台,同比增长16.1%,占据线上市场的89.4%的份额;销额同比增长了12.1%,至115亿元,持续稳守市场核心地位。新兴电商占据了线上整体市场10.6%的销量,但展现出了强劲的增长势头,销量同比激增44%至137万台,增速远超大盘。

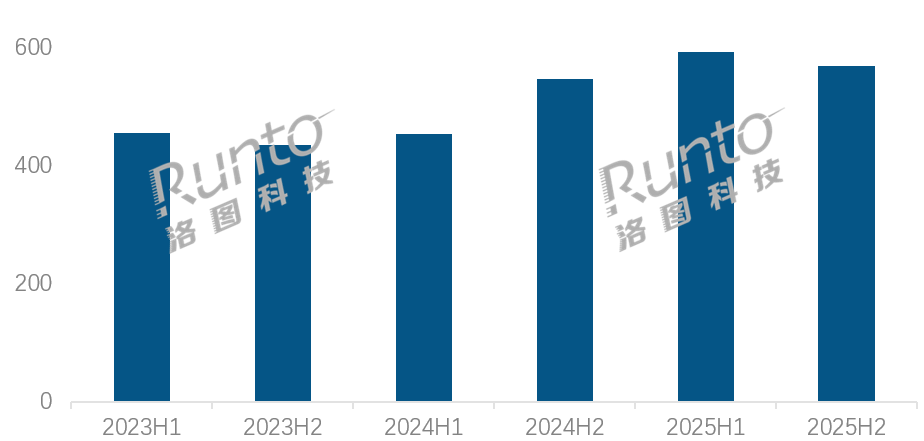

2023-2025年 中国显示器线上市场分半年度销量

数据来源:洛图科技(RUNTO)传统主流电商,单位:万台

从全年上下半年走势来看,市场呈现明显的阶段性差异。2025年上半年,受益于“国补”政策落地、电竞产业繁荣以及头部品牌在高刷、双模及高端显示技术上的积极布局,市场迎来爆发式增长,线上销量同比大幅提升30.5%。进入下半年,补贴额度有所收紧,且上游原材料上涨导致了一定的成本压力,市场增速显著回落,销量增幅收窄至4.2%。

基于传统主流平台的绝对规模优势和销售规范性,本文主要分析在这一公开零售渠道下的中国显示器市场发展现状。

二、价格分布:

均价企稳,降幅收窄;两端市场持续扩容

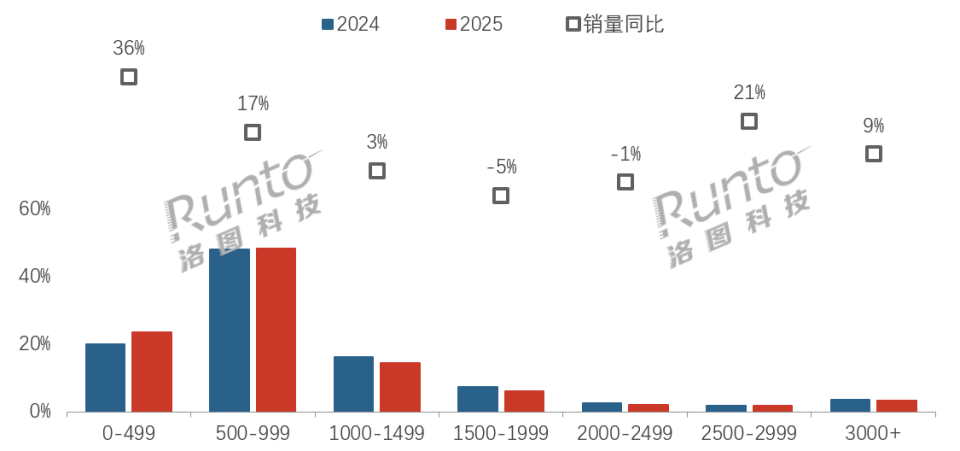

2025年,中国显示器线上市场的价格走势趋于平稳,均价降幅显著收窄。根据洛图科技(RUNTO)线上监测数据显示,2025年线上显示器的均价为992元,同比微降3%,较2024年9%的跌幅缩减了6个百分点。价格企稳的核心原因在于,头部品牌于2025年初上调了基础机型定价,同时Mini LED、OLED等中高端产品的市场渗透率持续提升,有效对冲了中低端市场的下行压力。

价格段结构呈现鲜明的“两端扩容、中端收缩”特征:500-999元核心价格带的市场份额微升至48%,仍是市场竞争的主战场;1000-2499元中端价格区间的份额有所回落;2500元以上高端市场表现尤为亮眼,销量同比增长了13%,其中,Mini LED与 OLED 产品分别占据该价格段17%和34%的销量份额,成为支撑市场均价稳定的关键力量。

2025年 中国显示器线上市场价格段销量结构及变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:元,%

三、品牌竞争:

集中度持续提升;头部品牌差异化突围

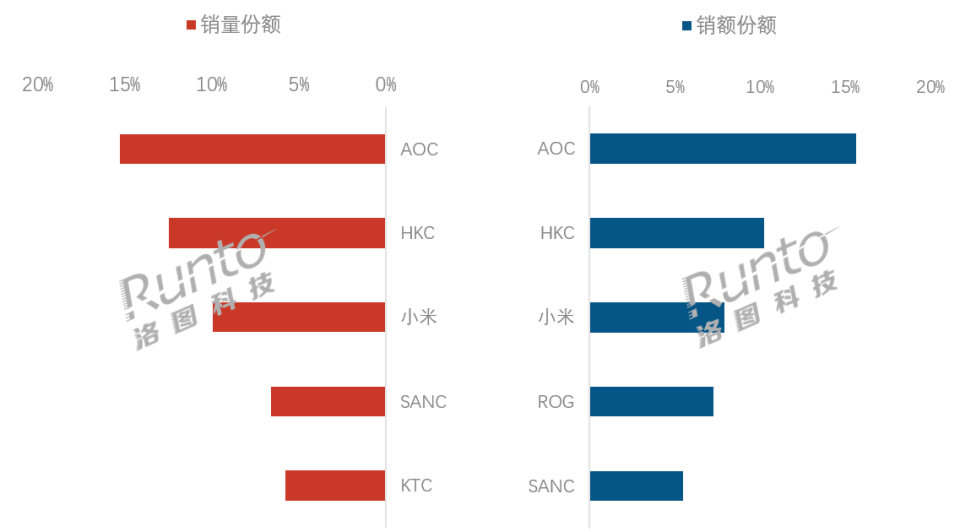

2025年,中国显示器线上市场的品牌集中度进一步提升,马太效应愈发明显。根据洛图科技(RUNTO)线上监测数据显示,销量排名前五的品牌合计份额(CR5)达50.0%,较2024年增长了3.9个百分点,市场资源向头部品牌持续集中。

AOC以绝对优势蝉联线上市场的销量与销额双冠王,销量份额达15.3%,同比增长了1.9个百分点。其核心竞争力源于全场景布局;在240Hz以上的高刷市场占据了21%的销量;同时积极拓展Mini LED和OLED高端赛道。旗下AGON品牌AG277UX机型荣获第21届中国音视频大会“2025年度科技创新奖”。

HKC稳居第二,在线上市场的销量份额为12.4%。该品牌持续深耕电竞赛道,在内部结构中,电竞产品的占比升至86%;在240Hz细分市场以29%的销量份额位居首位,并于2025年12月推出了RGB-Mini LED显示器,引领显示技术革新。旗下蚂蚁电竞ANT257PF亦斩获“2025年度科技创新奖”。

小米位列第三,在线上市场的销量份额达10.0%。凭借办公与电竞市场的双轮驱动,其100Hz办公显示器以25%的份额连续两年蝉联细分市场第一,电竞机型的销量同比增长了95%,成为关键增长引擎。

SANC排名升至第四,在线上市场的销量份额为6.6%。尽管电竞产品的增速从2024年的290%放缓至18%,但仍是其主要的增长点,在24.5英寸细分市场巩固了优势。

华硕旗下的电竞子品牌ROG在高阶市场表现强劲,销额跃居线上市场的第四名。其在3000元以上价格区间的销量份额达17.3%,较2024年提升了5.4个百分点,稳握高端市场的标杆地位。

2025年 中国显示器线上市场TOP品牌销售份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

四、产品趋势:

24.5寸、超高刷、双模、高端显示技术加速渗透,电竞市占率创新高

(一)尺寸结构:27寸稳坐主流,24.5寸快速崛起

显示器的尺寸结构呈现“主流稳固、新锐崛起”的态势。27寸机型持续稳居市场主导地位,销量市占率连续三年维持在45%的高位。24.5寸表现最为亮眼,市占率攀升至12%,销量同比增长51%,持续挤压24寸及以下产品的生存空间,其中24寸的份额降至28%。

此外,在面向专业办公与高端电竞的32寸及以上大屏市场,销量同比微降了2%。

(二)刷新率:全面升级,320Hz产品销量增长13倍

刷新率加速向高阶迁移。作为主流配置,180Hz产品的销量市占率回落至17%;200Hz与240Hz高刷产品扩张显著,份额分别升至5%和10%,销量同比激增202%和140%。与此同时,320Hz的超高刷产品开启规模化渗透,市占率突破4%,销量增长了13倍,成为极客电竞用户的核心选择。

在办公场景下,100Hz产品的销量份额升至15%,挤压了传统60Hz及75Hz低刷产品的生存空间。

(三)细分领域:电竞市占率创新高,催生双模赛道,Mini LED/OLED加速渗透

全球电竞赛事的常规化持续深化用户认知,推动高刷、高色域及低延迟等成为显示器产品的核心性能,电竞显示器的渗透率因而再创新高。2025年中国电竞显示器线上市场的销量达748万台,同比增长23%,在整体市场的渗透率攀升至64%。

产品形态方面,多场景的需求催生了“电竞/办公双模”细分赛道。2025年,双模产品在线上市场销量的同比增速超过了370%,市场份额突破3%。

在国产品牌的推动下,Mini LED与OLED在线上市场的销量同比分别增长了15%和168%,市场份额达到3.0%和2.1%。此外,在RGB-Mini LED元年,HKC发布了全球首款RGB-Mini LED显示器。以高端电竞与专业创作市场为切入点,RGB-Mini LED显示器有望重塑当前的高端市场技术格局。

五、2026年市场预测:

渠道优化和产品升级并行,市场面临下行压力

展望2026年,洛图科技(RUNTO)认为,中国显示器市场将呈现以下核心特征:

(一)渠道趋势:新兴电商挖掘市场增量潜力

新兴电商依托直播带货与短视频种草的高效转化路径,进一步挖掘下沉市场与年轻消费群体潜力,将会成为行业容量的重要增量来源。

(二)产品趋势:显示技术升级和AI赋能

随着高刷面板技术的成熟及成本下探,240Hz产品将实现对180Hz的反超,确立消费级市场的主力地位;240Hz以上的超高刷产品亦会显著增长。双模产品将由细分试水迈向规模化放量。Mini LED与OLED基于不同的用户需求场景构建差异化优势。此外,AI显示器在年初的集中亮相预示着即将从概念走向量产,推动市场发展从参数竞争向智能体验转型。

(三)市场走势:国补不再和器件价格上涨两大压力将致2026年规模下滑约10%

2026年的新“国补”中,显示器品类未被纳入补贴范围,市场将对政策的变化做出回应。此外,在存储芯片价格飙升的影响下,电脑组装整机的价格亦将上涨,消费者的显示器新购需求将受到显著抑制。

洛图科技(RUNTO)预测,2026年,中国显示器线上全渠道市场将面临下行压力,零售量回落至1170万台左右,同比下滑约10%。

洛图科技(RUNTO)正在陆续发布笔记本电脑、智能平板等相关IT产品的《2025年市场总结和2026年展望》,敬请关注。

洛图科技(RUNTO)的《全球显示器市场品牌整机出货月度追踪(Global Monitor Market Brand Sell in Monthly Tracker)》报告提供了有关显示器市场的多角度、多层次深入分析,其中包含全球主要显示器品牌出货量追踪,以及分尺寸/销售区域等主要字段分析数据,从而反映市场规模、竞争关系、异动以及未来趋势。

洛图科技(RUNTO)《中国大陆显示器线上零售市场月度追踪(China Monitor Online Retail Market Monthly Tracker)》报告包含线上市场零售量规模、分渠道、品牌、产品配置的零售数据的月度更新,还包括畅销机型及价格走势。