文件编号:A560/0596

刊发时间:2025年9月11日

数字与现实:战争状态下俄罗斯的能源生产和出口

战争爆发三年多来,俄罗斯石油生产和出口保持正常,但受制裁和基础设施的影响天然气和煤炭的出口下降,亚洲成为俄能源出口的主要市场。

王能全

作为世界上最主要的能源生产和出口国,俄罗斯在全球能源市场具有不可或缺的地位和举足轻重的影响力。持续三年多的俄乌战争中,俄罗斯的能源出口是美国和欧盟等重点制裁及打击的对象,俄罗斯的能源形势是国际社会最关注的话题之一。依据美国能源信息署等机构的数据和资料,本文将介绍2020年以来俄罗斯的能源生产和出口情况,通过详细的数据来看一看俄乌战争对俄罗斯能源生产和出口的具体影响。

基本保持正常的石油生产和出口

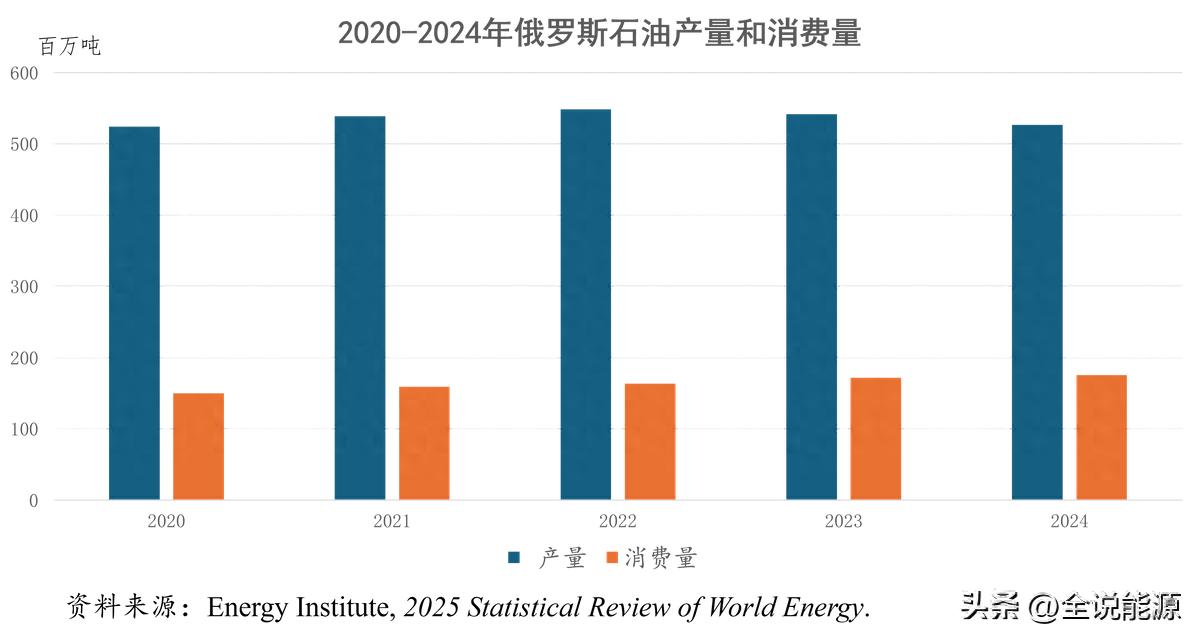

根据英国能源研究所2025年版的《世界能源统计评论》,俄罗斯是世界第二大石油生产和出口国。2024年,俄罗斯石油产量为5.264亿吨,仅次于美国的8.579亿吨;俄罗斯石油出口量为704.3万桶/天,仅次于沙特阿拉伯的765.4万桶/天,产量和出口量均排名世界第二。

(一)石油生产概况

根据2025年版的《世界能源统计评论》,2021年1月1日,俄罗斯已探明石油储量为1078亿桶,世界第六,占比全球的6.2%。

2024年,俄罗斯液体燃料,即一般意义上的石油总产量为1050万桶/天,比2023年的1090万桶/天减少了3%。当年,俄罗斯每天消耗了390万桶的石油和其他液体燃料,与2023年基本保持一致。

2024年,俄罗斯原油的日产量为920万桶,比2023年的960万桶减少了4%。西伯利亚西部,是俄罗斯原油和凝析油的主要产区,自21世纪初以来,俄罗斯的上游石油开发主要是在该地区北部的陆上油田。

俄罗斯生产了八个主要品级的原油,主要的出口原油品级为乌拉尔原油,这是一种产自西伯利亚西部和俄罗斯伏尔加-乌拉尔地区的中度酸性的原油。历史上,乌拉尔原油是通过管道从波罗的海和黑海港口出口到西方市场的主要原油品种,但与乌克兰有关的制裁已将乌拉尔原油的贸易和定价转向了东方的市场。

作为欧佩克+成员国,俄罗斯宣布2024年第二季度自愿减产至897.8万桶/天,并且将自愿减产延长至2025年第一季度,然后在2025年4月开始了产量的恢复活动,不断提高石油的产量。

俄罗斯石油公司,Rosneft,是俄罗斯最大的石油生产商和主要炼油商,2024年占俄罗斯石油年产量的31%。俄罗斯石油公司计划在2026年启动东方石油项目(Vostok Oil)的第一阶段,预计到2030年该项目的日产量将达到200万桶。这一项目位于西伯利亚西部,包括13个石油和天然气田,一条478英里的石油管道,以及一个北极石油终端,该终端在满负荷运行(约230万桶/天)时将成为俄罗斯最大的石油终端。

俄罗斯石油管道运输公司,Transneft,是世界上最大的管道公司,输送了俄罗斯80%以上的原油。

根据美国油气杂志的数据,2022年3月,俄罗斯运营的炼油厂有44家,总加工能力约为700万桶/天。根据美国能源信息署的数据,2022年1月,在俄乌战争爆发之前,俄罗斯炼油厂的日产量接近600万桶。2024年,俄罗斯炼油厂每天加工540万桶石油。2024年1月至2025年1月期间,俄罗斯炼油厂的平均开工率保持相对平稳。

从2024年1月开始,由于无人机袭击、维护或技术问题,以及与乌克兰有关制裁可能产生的影响,俄罗斯经历了几次炼油厂停产。据报道,2025年1月,乌克兰无人机袭击了俄罗斯的一些炼油厂,包括梁赞和伏尔加格勒等主要设施,这些炼油厂暂时停止了生产。尽管双方都声称对方违反了停火协议,2025年3月下旬,俄罗斯和乌克兰同意在能源基础设施方面有限地休战,但目前相互的袭击仍在持续。

(二)石油出口基本保持稳定但市场转向了亚洲

2020年到2024年,俄罗斯的原油和凝析油出口量平均为500万桶/天。2025年上半年,俄罗斯原油和凝析油的出口量为430万桶/天(2024年同期为480万桶/天)。作为仅次于沙特阿拉伯的世界第二大原油出口国,2023年和2024年,俄罗斯是占世界原油出口总量的11.05%(480.4万桶/天)和11.26%(486.8万桶/天)。由于2022年2月俄乌战争而受到的制裁,虽然俄罗斯的原油出口量仍然相对较高,但这些出口的目的地已经发生了很大的改变。

2020年,欧洲接收了俄罗斯51%的原油和凝析油出口。不过,这一数量在2024年降至12%,在2025年上半年降至11%。2024年和2025年上半年,俄罗斯对欧洲出口原油中有一半以上流向了土耳其。

俄罗斯对欧洲原油出口的减少,被对亚洲和大洋洲出口的增加所抵消。2020年,亚洲和大洋洲占俄罗斯原油和凝析油出口的41%,其中大部分通过管道出口到中国。2024年,亚洲和大洋洲占俄罗斯原油和凝析油出口的81%,其中中国和印度占了绝大多数。

从2020年到2024年,俄罗斯对中国的出口增加了50万桶/天,中国仍然是俄罗斯原油和凝析油的最大进口国,2024年平均为220万桶/天,2025年为200万桶/天。

2024年,印度是俄罗斯原油和凝析油的第二大进口国,是俄罗斯原油和凝析油出口对亚洲增长的主要因素。俄罗斯对印度的原油出口量,从2020年的约5万桶/天增加到2024年的170万桶/天,2015年上半年平均为160万桶/天。

2023年至2024年间,印度超过中国,成为俄罗斯最大的原油进口国。2024年,印度占俄罗斯原油出口的34%,高于2023年的30%。2024年,中国占俄罗斯原油出口的26%,低于2023年的32%。

2025年8月6日,美国总统特朗普发布行政命令,对印度因进口俄罗斯石油征收25%的关税;9月8日和9日,欧盟讨论对俄罗斯的第19轮制裁,并可能对进口俄罗斯石油的国家实施二级制裁。

俄罗斯东西伯利亚-太平洋(ESPO)石油管道和德鲁日巴管道系统,是该国向中国和欧盟输送原油的主要路线。ESPO管道的斯科沃罗季诺-漠河支线,在中国最北端的县与中国拥有的管道(俄罗斯-中国1号和2号)相连,管道主线继续通往科兹米诺。俄罗斯石油管道运输公司的德鲁日巴管线系统,是世界上建成时间最长的管网之一,为欧洲供应来自西西伯利亚的原油。

俄罗斯是世界第四大石油产品出口国,仅次于美国、印度和阿拉伯联合酋长国。2023年,俄罗斯占世界石油产品出口总量的7.7%(201.8万桶/天),2024年占比为8.29%(217.5万桶/天)。

土耳其是2024年俄罗斯最大的石油产品进口国,占俄罗斯石油产品出口的17%,其次是中国(11%)和新加坡、阿拉伯联合酋长国、印度和巴西(各占8%)。

俄罗斯从2023年开始定期禁止汽油出口,以确保国内市场供应的充足。2024年11月,俄罗斯取消了对生产商的汽油出口禁令,但到2025年初,这一禁令对经纪人和经销商仍然有效。从2023年1月到2024年12月,尼日利亚、阿拉伯联合酋长国、利比亚和巴西,总共从俄罗斯获得了60%的海运汽油出口。

出现下降的天然气生产和出口

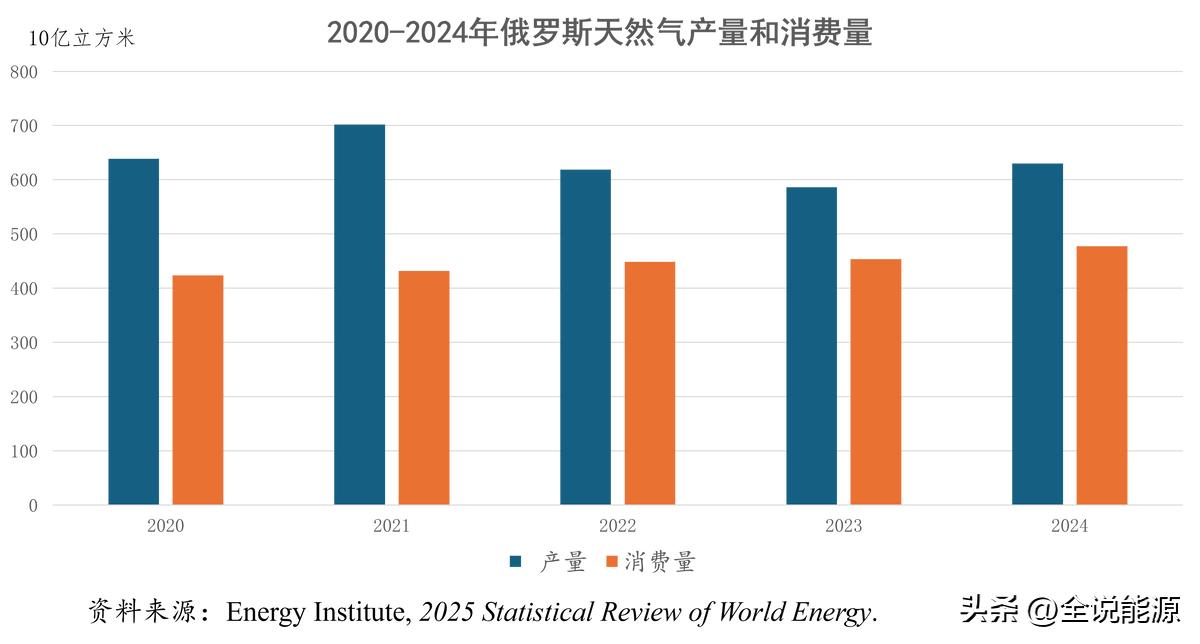

与石油类似的是,俄罗斯也是世界第二大天然气生产和出口国。根据2025年版的《世界能源统计评论》,2024年,俄罗斯的天然气产量为6299亿立方米,仅次于美国的10330亿立方米;当年俄罗斯的天然气出口量为1525亿立方米,仅次于美国的2062亿立方米。

(一)天然气生产概况

根据2025年版的《世界能源统计评论》,2021年1月1日,俄罗斯已探明天然气储量为37.4万亿立方米,世界第一,占比全球的19.9%。

初步估计,2024年俄罗斯的天然气干气产量为23.2万亿立方英尺,比2023年的21.7万亿立方英尺增长了7%。俄罗斯的天然气干气消费量从2022年的16.5万亿立方英尺,增长到2023年的16.8万亿立方英尺,同比增长2%。

位于西伯利亚西部的亚马尔-涅涅茨自治区的天然气产量,占全俄罗斯的90%,天然气储量占全俄罗斯的78%。该地区包含俄罗斯大部分主要的天然气生产气田,所有这些气田都是陆上常规气田。俄罗斯最大的天然气田博瓦年科夫气田和扎伯利亚尔诺耶气田,分别占世界天然气日产量的3%左右。

俄罗斯天然气工业股份公司,Gazprom,是俄罗斯最大的国有天然气公司,拥有该国近70%的天然气储量。该公司报告称,从2023年到2024年,天然气产量增加了17%。俄罗斯天然气工业股份公司的阿穆尔天然气加工厂,正在俄罗斯远东地区建设。该厂的第四条生产线于2024年开始运行。建成后,该工厂将拥有包括6条2470亿立方英尺的生产线,使其成为世界上最大的天然气加工厂之一。

卢克石油公司,Lukoil,在俄罗斯有五个主要设施用于处理伴生气。2022年,卢克石油公司处理了1230亿立方英尺的伴生气,其中33%在该公司的彼尔姆炼油厂处理,其次是斯塔夫罗伦的29%,洛科索夫斯基的27%,其余的在伏尔加格勒和乌辛斯基。

海上天然气开发是俄罗斯的战略重点,主要是在北极地区。截至2025年初,俄罗斯天然气工业股份公司有四个主要的海上开发项目。

俄罗斯是世界上放空燃烧天然气最多的国家。2023年,俄罗斯放空燃烧了超过1万亿立方英尺的天然气(占世界总量的19%),比2022年的9010亿立方英尺增加了11%。

(二)天然气出口下降市场也转向了亚洲

2023年,俄罗斯出口了4.4万亿立方英尺的天然气干气,自2021年以来天然气出口量年均下降近30%。2024年,俄罗斯天然气出口量小幅增长至4.5万亿立方英尺。2024年,俄罗斯最大的天然气进口国是中国(16%)、法国(11%)和日本(10%)。

俄罗斯的天然气管道基础设施,主要通过四条线路向欧洲输送天然气:波罗的海(北溪1号和2号)、白俄罗斯(亚马尔-欧洲)、乌克兰(乌伦戈伊-波马-乌日霍罗德和联盟号)以及黑海(土耳其溪天然气管道和蓝溪天然气管道)。北溪1号、北溪2号、联盟号和亚马尔-欧洲管道,2022年停止输送俄罗斯的天然气,俄罗斯和乌克兰之间的乌连戈伊-波马里-乌日罗德管道的过境协议也于2025年1月到期。

俄乌战争爆发后,虽然欧盟没有直接制裁俄罗斯向其成员国出口天然气,但其他政策和经济因素,使欧盟从俄罗斯进口天然气的数量减少了三分之二以上,从2020年的147亿立方英尺/天减少到2024年的44亿立方英尺/天。

根据欧盟理事会的数据,2023年,欧盟管道天然气进口的8%来自俄罗斯,低于2021年的40%。2022年12月至2024年12月,欧盟接收了俄罗斯管道天然气出口的40%,其次是中国(27%)和土耳其(26%);欧盟也获得了俄罗斯液化天然气出口的49%,其次是中国(22%)和日本(18%)。

2023年,土耳其有45%的天然气进口来自俄罗斯,主要通过黑海管道。2024年12月,土耳其超过欧盟,成为俄罗斯最大的管道天然气接收国。

从2024年12月到2025年2月,斯洛伐克和匈牙利,是俄罗斯最大的欧盟管道天然气买家。2025年1月,斯洛伐克停止通过乌连戈伊-波马里-乌日罗德管道接收俄罗斯的天然气(俄罗斯和乌克兰之间的过境协议到期后)。截至2025年2月,斯洛伐克通过匈牙利接收俄罗斯的天然气,匈牙利通过巴尔干半岛管道系统与土耳其溪管道相连。

十多年来,俄罗斯一直在推行增加东部基础设施的政策。“西伯利亚力量1号”管道于2014年开始建设,目前是俄罗斯向中国供应天然气的主要途径。自2024年12月管道中国段完工以来,它一直在接近其37亿立方英尺/天的设计能力运行。

“西伯利亚力量2号”管道项目最初于2019年启动,俄罗斯寻求增加对中国的天然气出口能力。“西伯利亚力量2号”管道一旦建成,将从西伯利亚西部获取天然气,并将以前只服务于俄罗斯西部和欧洲的天然气田连接到中国东部的消费者。该项目需要建设超过2000英里的新管道,并且需要经过蒙古。

俄罗斯政府寻求在2030年至2035年增加液化天然气的生产能力,4个项目已经提出或正在建设中,但由于与乌克兰有关的制裁而被推迟。2024年,俄罗斯出口了1.6万亿立方英尺的液化天然气,比2023年(1.5万亿立方英尺)增加了4%,北极港口占2024年该国液化天然气出口总量的63%(高于2023年的61%)。

2024年,诺瓦泰克的亚马尔液化天然气项目,几乎占俄罗斯北极液化天然气出口的全部。同年,仍在建设中的诺瓦泰克北极液化天然气2号项目关闭了首条运营的生产线,并推迟了第二条生产线的调试。

北海航线,为俄罗斯提供了一条通往亚洲市场的较短航线。2018年,俄罗斯政府宣布了一项指令,要求到2024年北极运输量超过8800万短吨,但当年的货运量仅达到4200万短吨。

2024年,北极港口占俄罗斯海上液体燃料(包括液化天然气)货物运输量的7%,高于2022年和2023年的6%,以及2021年的5%。2023年和2024年,亚洲和大洋洲占北极运输总量的39%(高于2022年的24%),其中一半以上是原油和凝析油。

出现下降的煤炭生产和出口

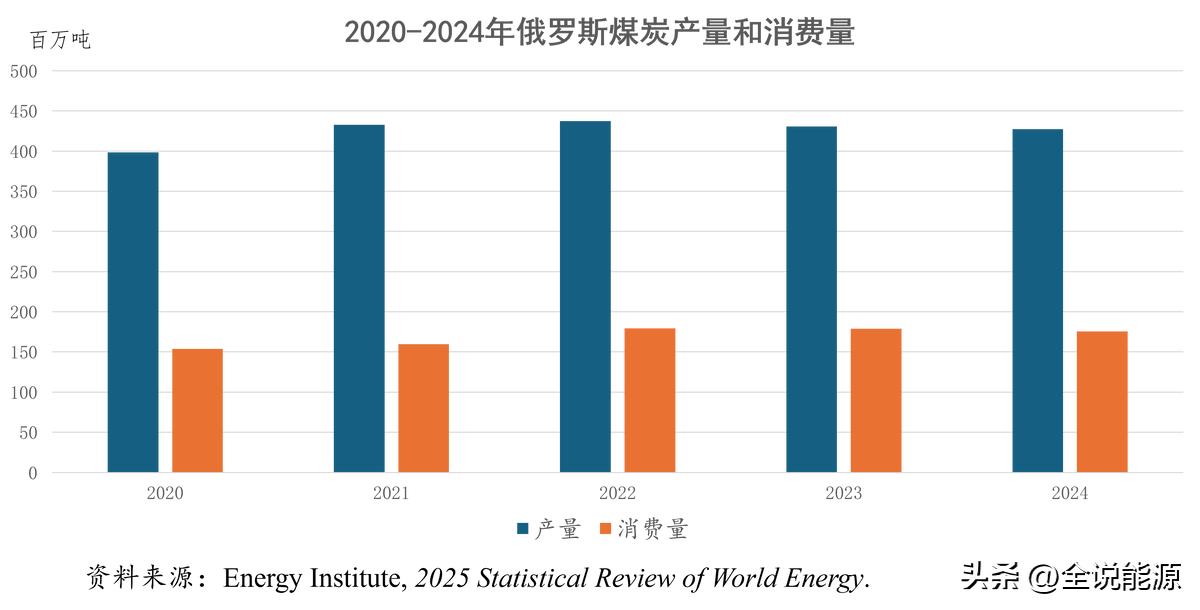

与石油和天然气相比,俄罗斯煤炭的地位和影响力虽略有逊色但也非常重要。根据2025年版的《世界能源统计评论》,2024年,俄罗斯煤炭的产量为4.272亿吨,排名中国、印度、印度尼西亚、美国和澳大利亚之后,位居世界第六;当年俄罗斯出口了2.253亿吨的煤炭,排名印度尼西亚、澳大利亚之后,位居世界第三。

(一)煤炭生产概况

根据2025年版的《世界能源统计评论》,2021年1月1日,俄罗斯已探明煤炭储量为1621.66亿吨,仅次于美国位居世界第二,占比全球的15.1%。

2023年,俄罗斯生产了5.29亿短吨的煤炭,比2022年的5.09亿短吨增加了4%。2023年,俄罗斯的煤炭消费总量为2.67亿短吨,比2022年的3.03亿短吨减少了12%,其中焦煤占2023年俄罗斯煤炭消费量的29%(或7700万短吨),比2022年的9000万短吨减少了15%。

2023年,俄罗斯是世界第五大煤炭生产国,煤炭储量居世界第二位,估计为1790亿短吨。

俄罗斯的煤炭生产,集中在西伯利亚西部的库兹涅茨克盆地或库兹巴斯地区,与波罗的海、黑海和太平洋港口等距,该地区占俄罗斯煤炭产量的一半以上。

俄罗斯是世界第三大炼焦煤生产国,仅次于中国和澳大利亚。2023年,俄罗斯生产了1.16亿短吨炼焦煤,比2022年的1.25亿短吨减少了7%。西伯利亚西部,是全球七个生产优质炼焦煤的地区之一。

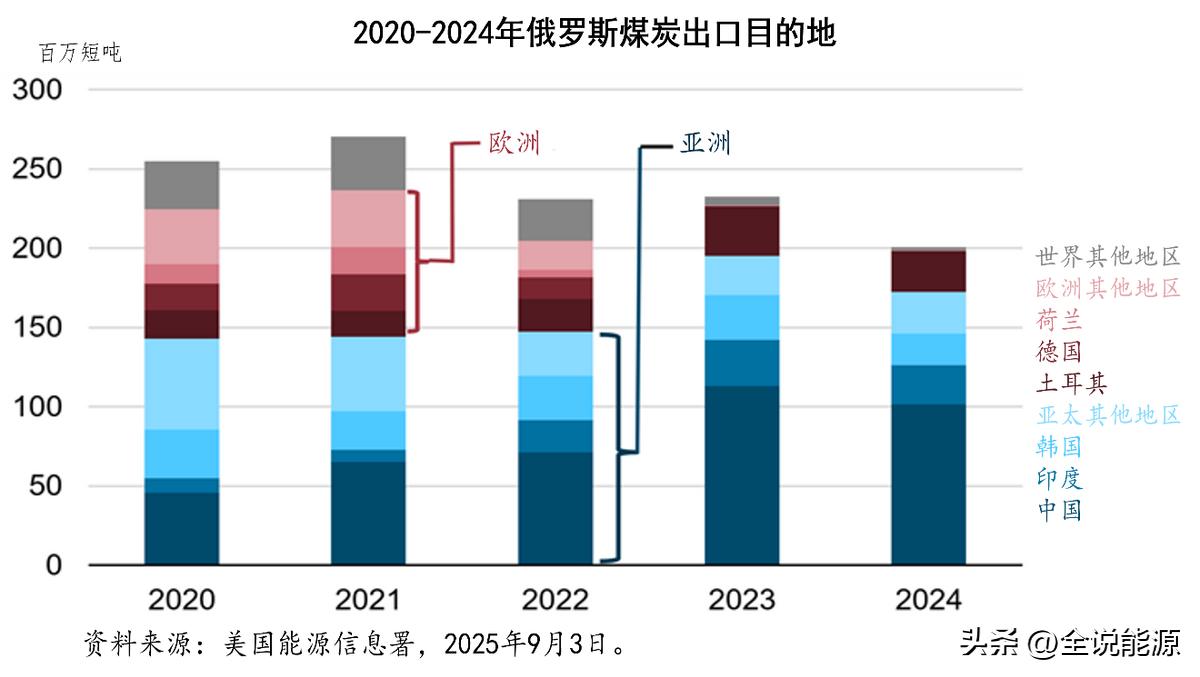

(二)煤炭出口较大幅度下降亚洲是主要市场

受俄乌战争的影响,俄罗斯的煤炭出口总量低于战争爆发之前的水平。从2020年到2022年,俄罗斯煤炭出口总量下降了9%,从2022年到2024年又下降了13%。俄罗斯主要通过铁路出口煤炭,由于运往欧洲煤炭的减少,俄罗斯产煤地区正在利用该国有限的东行铁路基础设施将煤炭运往亚洲市场,这些铁路运量的增加造成了拥堵和延误。

2023年,俄罗斯是世界第三大煤炭出口国,仅次于印度尼西亚和澳大利亚,占世界煤炭出口总量的14%(2.33亿短吨)。2024年,焦煤占俄罗斯煤炭出口总量的17%(4000万短吨),这是该国自2002年以来的最高份额。

从2020年到2024年,俄罗斯对欧洲的煤炭出口减少了一半以上。2020年,欧洲接收了俄罗斯32%的煤炭出口,德国、土耳其和荷兰获得的份额最大。2024年,欧洲仅占俄罗斯煤炭出口的13%,几乎所有出口都流向了不是欧盟成员国的土耳其。从欧洲市场转移的同时,欧盟的制裁于2022年8月全面生效,美国对欧洲的煤炭出口增加。

俄罗斯通过增加对亚洲(主要是中国、印度和韩国)的煤炭出口,来抵消对欧洲市场煤炭出口数量的减少。自2020年以来,中国一直是俄罗斯煤炭出口的主要接受国。2024年,中国获得了俄罗斯煤炭出口的49%,高于2023年的47%和2022年的22%。2023年至2024年,尽管中国从俄罗斯进口的煤炭总量同比下降13%,但俄罗斯仍是中国仅次于印度尼西亚的第二大煤炭供应国。

近年来,俄罗斯对印度的出口也有所增加,从2020年的约910万短吨增加到2024年的约2480万短吨。自2021年以来,印度一直在增加煤炭的进口量,主要是为了满足不断增长的电力需求。

铁路是俄罗斯出口煤炭的主要运输方式,与更发达的西行铁路基础设施相比,从库兹巴斯地区向东至太平洋的铁路基础设施有限。

2024年,俄罗斯国有的铁路公司,俄罗斯铁路公司(Russian Railways)报告称,煤炭占该公司货运总量的28%。

俄罗斯全长531公里的太平洋铁路由埃尔加煤炭公司私有,将俄罗斯远东地区的埃尔金斯科耶煤田(储量超过24亿短吨)的煤炭,运送到鄂霍次克海的埃尔加港煤炭码头。埃尔加煤炭公司预计,到2026年,该项目的年转运能力将超过3300万短吨,到2027年将超过5500万短吨。此外,俄罗斯其他主要的太平洋煤炭港口,如东方港(Vostochny)和瓦尼诺港(Vanino)的煤炭年转运能力,加起来接近1亿短吨。

综合以上,2022年2月俄乌战争爆发后所导致的一系列制裁,加速了俄罗斯能源贸易从西方市场转向亚洲和大洋洲的进程。俄乌战争爆发之前的2021年,俄罗斯向亚洲和大洋洲出口的煤炭(占煤炭出口总额的52%)、原油(34%)、天然气(25%)和石油产品(16%),而2024年亚洲和大洋洲国家,是俄罗斯85%的煤炭出口、63%的原油出口、30%的天然气出口和36%的石油产品出口的目的地。从具体能源品种来看,与2021年相比,俄罗斯的天然气和煤炭出口都有所下降,俄罗斯对欧洲的出口下降最为明显,原因是欧洲制裁和其他旨在减少对俄罗斯能源依赖的政策。俄罗斯通过增加对亚洲的出口,部分抵消了对欧洲市场天然气和煤炭出口的减少。然而,将天然气和煤炭运往亚洲的管道和铁路基础设施,不如运往欧洲的基础设施容量大,这限制了在没有进行大量新基础设施投资的情况下,重新定向的天然气和煤炭的出口数量。相比之下,俄罗斯将原油和凝析油出口从欧洲转向亚洲,几乎不需要新的基础设施。

最后需要特别指出的是,本文中的有关俄罗斯能源数据,来自不同的机构,计量的标准也不一致,数字存在差异,敬请理解。