晶盛机电,到底怎么了?

2026年1月30日,晶盛机电发布2025年业绩预告,堪称近十年“最差”答卷。

2025年,公司净利润预计只有8.78亿元-12.55亿元,不到2024年的一半。

若剔除一次性收益,公司扣非净利润更是“降得惊人”——最大降幅能达到73.22%。

那么,是什么造成了这种局面?

公司业绩“掉队”背后,是来自行业周期、业务结构的双重冲击。

第一,行业处于低谷周期。

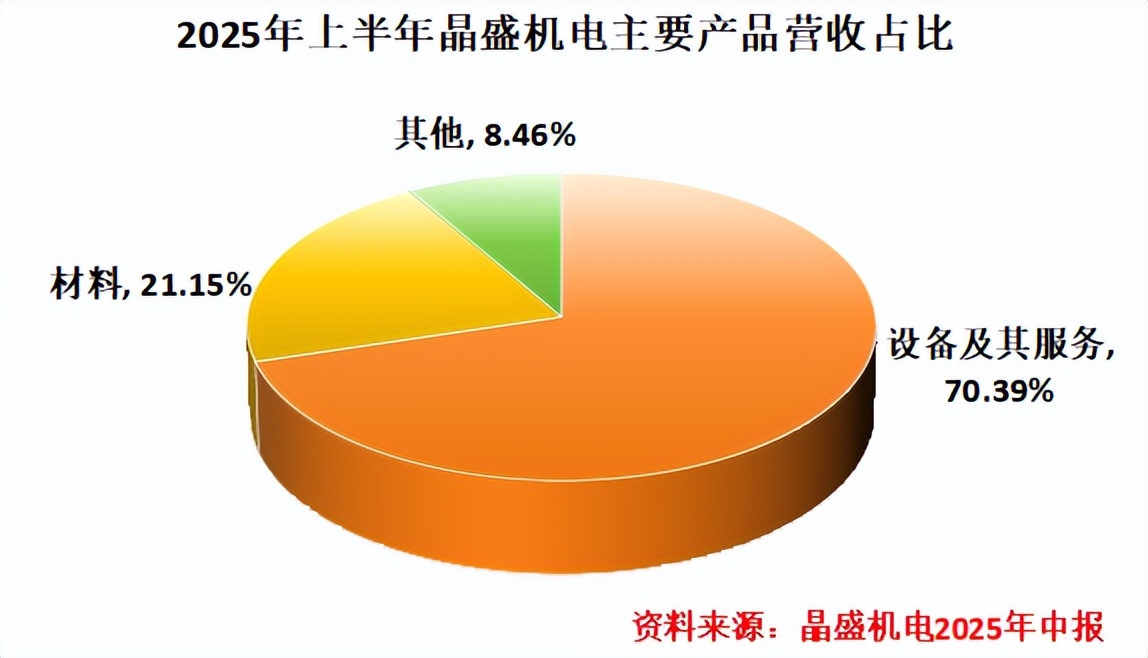

晶盛机电的业务分成两块,设备及其服务业务占比70.39%,材料业务占比21.15%。其中,光伏是其长期以来的核心领域。

众所周知,这两年光伏不好过,晶盛机电也不好过。

晶盛机电的成长伴随着我国光伏的崛起。2007年,公司推出我国第一台国产全自动光伏单晶炉;2013年-2023年的十年间,我国光伏进入黄金发展时期,而公司与TCL中环紧密合作,一举踩上快车道。

2013-2023年,公司营收从1.75亿元增长到近180亿元,连续10年同比增长。可在2023年年末,光伏产业链主要产品(硅片、电池片)开始供给过剩,厂商纷纷减产,给晶盛机电带来直接冲击。

2024年,公司营收首次同比下滑2.26%,2025年延续该趋势。

更要命的是,客户回款也变慢了。

从数据上,我们也能感受到晶盛机电的压力。2023-2025年第三季度,公司应收账款周转天数突破了100天,反映出客户回款意愿和能力的弱化。

第二,业务结构单一,抗周期能力不足。

光伏产业链调整中,其实也有胜利者。

比如捷佳伟创,同是光伏设备厂商,2025年前三季度营收与净利润分别同比增长6.17%和32.9%。

晶盛机电此前业务结构单一、绑定大客户,2023年来自TCL中环的销售额占其营收的50.24%。如今TCL中环也开始亏损,大客户策略已经走不通了。

反观捷佳伟创,它和晶盛机电路线有着本质区别。

捷佳伟创走的是平台化路线,主打“不把鸡蛋放在同一个篮子里”。作为太阳能电池生产设备厂商,公司在TOPCon、HJT电池、XBC电池和钙钛矿电池领域均有布局。

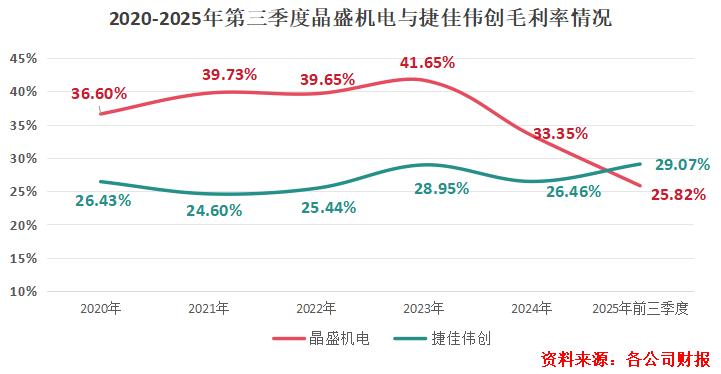

这种把战线拓宽、战场扩大的打法,让捷佳伟创有效抵挡住了光伏周期调整阶段的业绩波动,毛利率一直很平稳,甚至2025年前三季度还小幅提高了。

2025年前三季度,晶盛机电毛利率只有25.82%,被捷佳伟创反超。

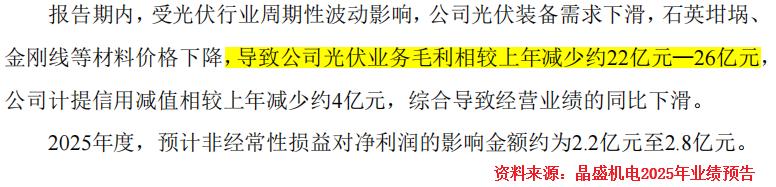

更何况,占据晶盛机电两成营收的材料业务(石英坩埚、金刚线),2025年市场价格出现下降。

两股力量造成公司业绩下滑,2025年其光伏业务毛利减少了22亿元-26亿元。

现实倒逼之下,晶盛机电必须绝处求生!

向何处求生?答案是半导体。

光伏和半导体都源自硅,发展不是孤立的。尤其在光伏产业调整阶段,光伏设备商想开辟第二战场,无外乎向半导体过渡。

有2种迹象表明,晶盛机电发展半导体胜算很大。

1、半导体设备端,产业进入高增长阶段。

2025年,第二季度,我国大陆半导体设备销售额达到113.6亿美元,市占率34.4%稳居全球第一,这是我国大陆半导体设备销售额首次超过全球三分之一。

前道设备厂商和封测设备厂商,像北方华创、盛美上海、华峰测控等,2025年以来业绩增速不错;尤其是量检测设备,中科飞测和精测电子顺利实现净利润扭盈,一扫过去阴影。

行业整体是上升趋势,近几年晶盛机电在长晶设备领域也已崭露头角,因此有望乘上这股东风。

目前,公司在8-12英寸半导体大硅片长晶设备领域已经打破海外垄断、实现国产替代,在国产设备市场市占率领先;在大硅片设备上,公司还供货中环领先、上海新昇等头部半导体材料制造商,有客户优势。

未来,晶盛机电若能进一扩大长晶设备业务,则业绩有望打开增长空间。

2、研发实力强,护城河够深。

除了半导体设备外,晶盛机电还构建起另一大技术护城河——碳化硅。

碳化硅是第三代宽禁带半导体核心材料,拥有禁带宽度大、击穿电场高、热导率优等优势,有望在新能源、AI、通信和AR这四个前沿领域展开应用。

在先进封装领域,碳化硅也在加速产业化应用落地。碳化硅有望替代传统的硅中介层,解决AI芯片面临的“功耗”与“散热”瓶颈。

碳化硅领域,晶盛机电坐拥两大优势:

第一个优势,技术强。

想要实现碳化硅的大规模应用,生产环节要降本增效,大尺寸化生产技术成为难题。

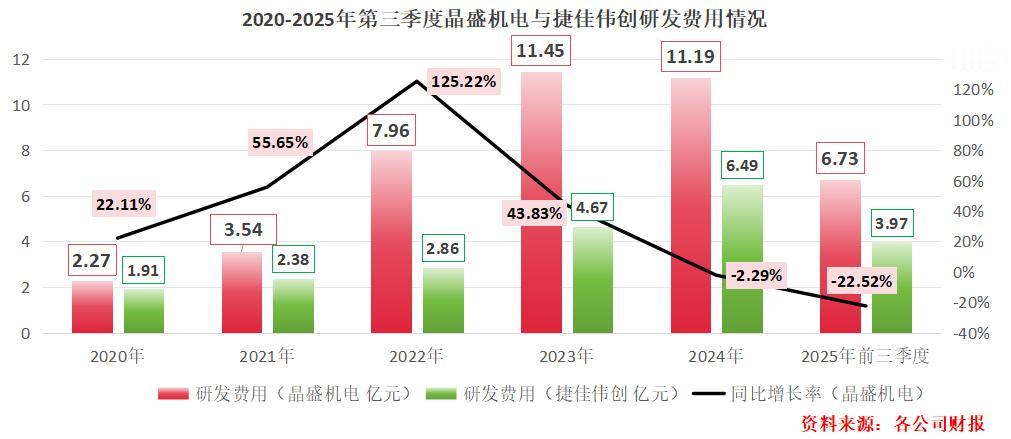

为解决这一难题,晶盛机电重押研发:2020-2024年,其研发费用从2.27亿元增长到超11亿元,面临业绩压力也从未停滞研发脚步,研发费用远超捷佳伟创。

晶盛机电是国内少数取得12英寸碳化硅衬底实质性突破的企业,且碳化硅长晶炉市占率全球第一。

2025年9月,公司首条12英寸碳化硅衬底加工中试线在子公司浙江晶瑞正式通线。2026年1月,浙江晶瑞又成功实现12英寸碳化硅衬底厚度均匀性(TTV)≤1μm的技术突破,解决了“卡脖子难题”。

第二个优势,产能大。

在6-8英寸碳化硅衬底业务上,晶盛机电已经可以规模化量产,量产材料的核心参数指标达到行业一流水平。

不仅如此,公司还在推进产能全球化布局。公司位于浙江上虞和宁夏银川的碳化硅衬底项目均已投产,银川项目年产能可达60万片;马来西亚槟城的碳化硅衬底项目也预计在2027年投产。

未来随着碳化硅产业发展成熟,公司技术、产能优势有望被进一步放大,这也形成了增厚业绩的另一逻辑。

总的来看,晶盛机电的转型之路刚刚起步。

虽然目前半导体业务还无法挑起公司业绩的“大梁”,但转型需要魄力,更需时间。至少,晶盛机电已迈出关键一步!