近期,市场涌现出不少“高切低”、低位行业估值修复的声音。

当前市场呈现明显高低估值切换特征,科技板块内部走势分化,通信板块高位波动加剧,如何客观看待这一盘面特征?

随着海内外AI算力公司业绩预告的密集披露,市场正式迈入“验业绩”阶段。

海外方面,7月下旬将迎来美股科技巨头财报季,微软、谷歌、Meta、亚马逊等云厂商,以及英特尔、ARM、希捷等产业链公司将陆续公布最新业绩。

对于AI硬件而言,接下来看什么?

资本开支持续性如何?市场对AI硬件的担忧,主要是全球AI厂商资本开支是否见顶。

但产业现实是,全球算力扩张的趋势并未放缓。

消息面上,Meta宣布将路易斯安那州数据中心项目的投资从100亿美元扩大到500亿美元,算力容量提升至5吉瓦(GW)。

这条消息侧面反映海外头部企业算力投入力度仍维持高位。

随着AI大模型应用场景的持续拓宽,词元(Token)消耗量大幅上升,行业算力供给难以匹配快速增长的需求,供需趋于紧张。

从公开的数据来看,未来几年,全球AI基础设施投资预计仍将保持高速增长。

更重要的是,AI硬件的需求驱动力正在发生结构性变化。

随着AI Agent、搜索、视频生成等应用的持续落地,算力需求正从单纯的“模型训练”向“推理侧”快速倾斜。

推理侧对算力基础设施的需求具有更强的持续性,或将为产业链中长期景气度提供支撑基础。

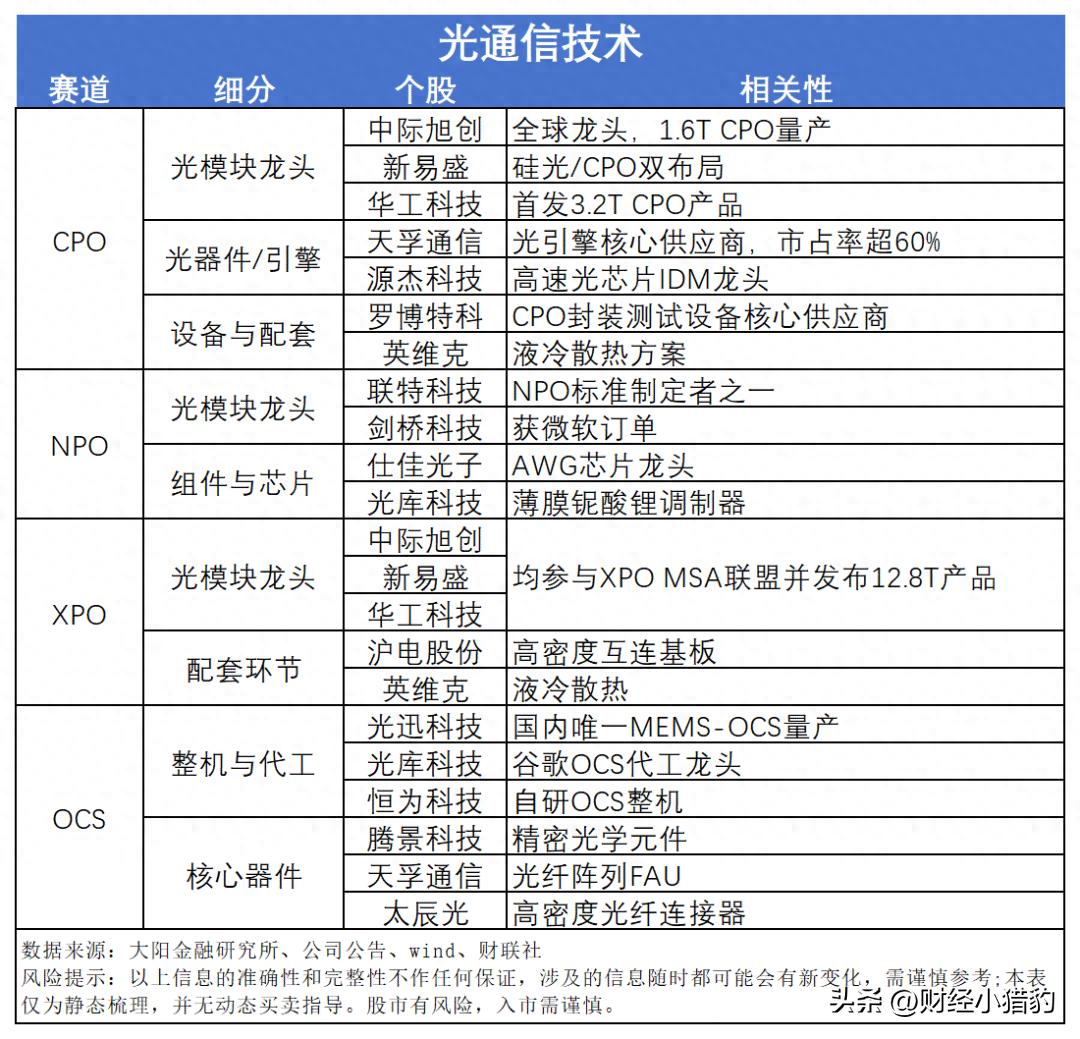

具体到细分板块在AI资本开支的传导链条中,光模块、高速互联、交换机等环节是上游方向,上述上游环节存在景气度同步改善的预期:

光模块

随着高速产品在AI集群中加速放量构成当期业绩底盘,下一代更高速率的产品正进入加速导入期。

当前,800G产品正全面普及,而1.6T及更高速率产品已进入加速导入与规模化交付期。

上游关键物料供应的逐步改善和产能瓶颈的缓解,上游物料供给改善、产能约束缓解后,头部企业存在营收、利润修复的空间。

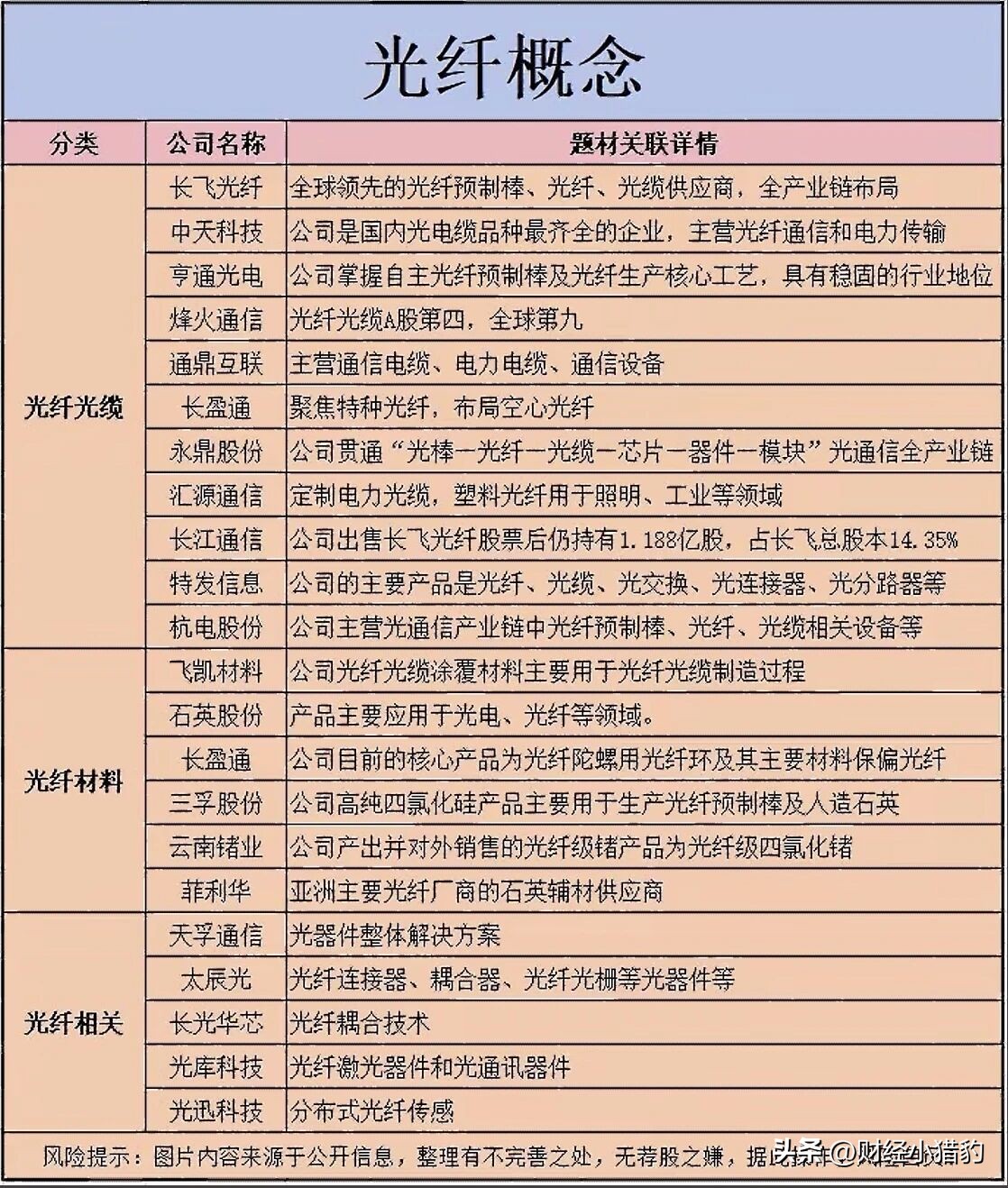

光纤光缆

AI数据中心建设对新型光纤的庞大需求,叠加提价效应向业绩端的传导,使得行业盈利能力明显改善。

市场对于板块的估值定价逻辑,存在从周期估值向成长估值切换的可能性。

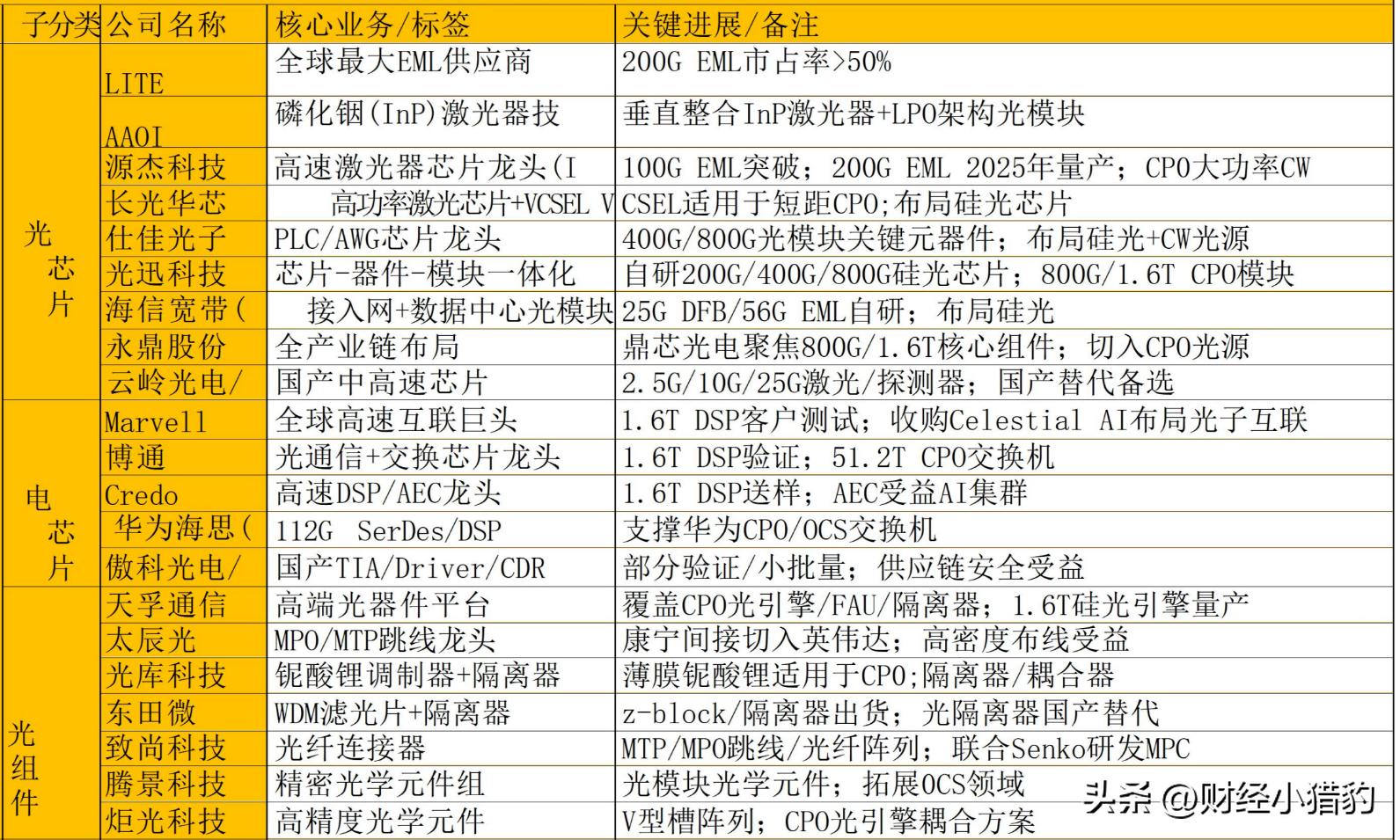

无源光器件与上游芯片

随着新一代光互联方案的加速落地,多芯连接需求持续提升,呈现上升的态势。

同时,AI算力建设带动了高速光芯片的需求,国内厂商在技术突破与客户导入上不断取得进展,随着产能释放,国产替代相关业绩兑现节奏存在加快的潜在预期。

三大指标数据

三大指标数据随着A股中报预告截止及海外科技巨头财报季的开启,市场将迎来密集的催化。

在这一阶段,有三个数据:

1、AI业务的实际进展:

AI投入能否持续转化为更高的资本回报率(ROIC),应用端能否形成商业闭环。

2、未来资本开支指引:

云厂商是否继续上修资本开支,这是支撑硬件景气度的源头活水。

3、管理层对推理需求的判断:

推理侧需求的爆发程度,将决定算力基建的长期天花板。

这些信息将可能影响全球AI产业链的投资预期,可作为后续观察产业链景气度变化的重要参考。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。