今年武汉的一组数据,把很多人看傻了。

1-2月,全市规模以上工业企业利润总额同比增长129.0%。

什么概念?

全国同期工业利润增速是15.2%,武汉是全国平均水平的8倍还多。

一个万亿GDP级别的超大城市,工业利润能有20%-30%的增长就已经算非常优秀了,武汉直接干到129%,说是“断层领先”一点都不夸张。

那么,武汉究竟做对了什么?

原因说出来可能有点反常识——不是靠互联网,不是靠新消费,也不是靠什么网红经济。武汉这轮爆发,靠的是两根“硬骨头”:

一根玻璃丝,一颗存储芯。

图源:人间真善美花园

一、一根光纤的7:2:1:为什么最赚钱的不是你以为的那个环节

先抛一个问题:一根光纤,从原材料到成品,哪个环节最赚钱?

是拉光纤吗?还是做光缆?

都不是。

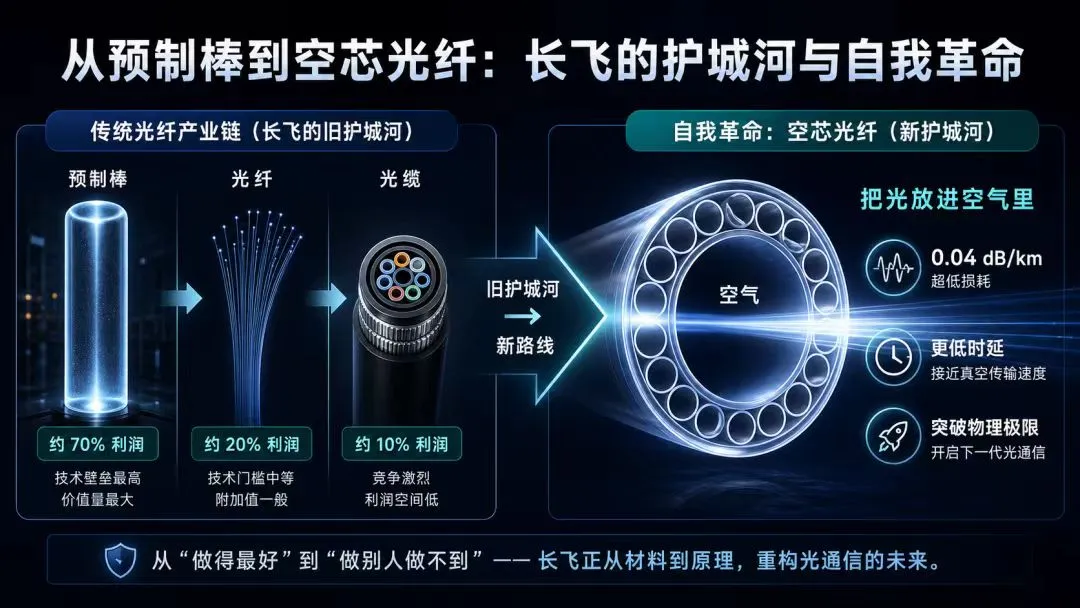

整个光纤产业链的利润分配,是一个非常极端的“倒金字塔”结构:光纤预制棒占70%,光纤拉丝占20%,成缆环节只占10%。

也就是说,你花100块钱买一根光缆,其中70块被做预制棒的人赚走了,20块被拉光纤的人赚走了,最后把光纤包上外皮做成光缆的工厂,只能赚10块的辛苦钱。

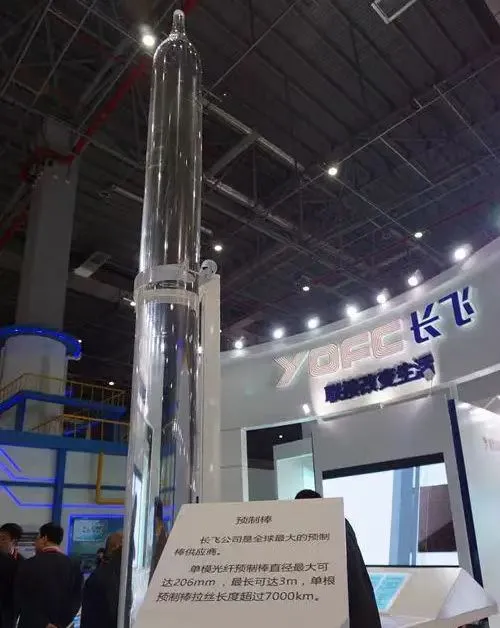

这个7:2:1的比例,是整个行业的共识,也是技术门槛的真实写照。预制棒是什么?它是一根直径几厘米、长度一两米的高纯石英玻璃棒,是制造光纤的“母体”。一根标准的预制棒,可以拉制几千公里的光纤。

技术含量越高的环节,利润越厚。这个道理谁都懂,但真正做到的没几个。

2000年之前,中国的光纤预制棒几乎全部依赖进口。那时候国内也能做光纤、做光缆,但是最核心的预制棒,得从日本、美国买。等于中国人干最苦最累的活,赚最薄的利,最肥的那块肉,全被海外巨头切走了。

这就是当年中国很多制造业的缩影:规模做得很大,产业链位置却很低,看似热闹,实则给别人打工。

武汉的「长飞光纤」,最早也是这样。

1988年,邮电部、武汉市政府和荷兰飞利浦三方合资,在东湖边成立了长飞。这是中国光通信行业第一家中外合资企业。

下图:1988年,全球光通信巨头飞利浦与中方联手投资成立,目标直指在中国本土建立光纤量产能力,打破进口依赖(图源:武汉市新兴产业投资促进会)

合资的好处是能快速学到技术、快速形成产能。但代价也很明显:核心技术在别人手里,你永远是学生。老师教你到哪,你就只能到哪。

长飞不想一直当这个学生。

2000年前后,互联网泡沫破裂,光纤行业经历了一轮寒冬。也正是在那个时候,长飞下定决心:预制棒必须自己做。2001年,长飞成立研发部门,把每年至少5%的销售收入投进去。

这个过程没什么戏剧性,就是熬。

2002年,长飞自主研发出低水峰单模光纤,打破了国外在这个产品上的技术封锁。2005年,长飞成功量产光纤预制棒,中国从这一年起基本摆脱了对进口预制棒的依赖。

从1988年成立,到2005年真正掌握预制棒技术,长飞花了17年。

17年,就为了把产业链上那70%的利润,从老外手里拿回来。

下图:长飞光纤的大尺寸光纤预制棒(图源:默思财富)

今天回头看,这一步走得有多重要?

看看今年一季度的数据就知道了。长飞光纤2026年第一季度实现营收36.95亿元,同比增长27.7%;归属于上市公司股东的净利润4.95亿元,同比暴增226.40%。单季毛利率飙升至41.51%,创下上市以来新高。

注意一个细节:营收只增长了27.7%,利润却增长了226%。利润增速是营收增速的8倍还多。

为什么?因为AI爆发了。

AI要算力,算力堆在数据中心里,数据中心里成千上万张计算卡之间要疯狂地传数据,传数据靠的就是光——光模块、高速光纤、光连接。AI越火,算力堆得越狠,对光的需求也就越大。

而长飞为什么能吃到这波红利的大头?因为它不仅有光纤,还有预制棒。它掌握的是整条产业链最上游、最核心、利润最厚的那个环节。

如果当年长飞没有啃下预制棒这块硬骨头,今天AI再火,它也只是个“给别人打工的”——原材料一涨价,成本全吃掉,营收涨得再多,利润也未必能涨多少。

图源:模糊的正确

这就是第一条超车密码:

不要满足于在产业链的中下游做规模,要往上游爬,往技术最核心的地方爬,把最肥的那块利润吃下来。

听起来很简单对吧?但真正愿意花十几年、二十年去啃一块硬骨头的企业和城市,太少了。

二、一颗芯片的“岔道超车”:打不过你,我就重新定义规则

如果说长飞的故事是“沿着产业链往上爬”,那「长江存储」的故事,就是另一个路子了——正面打不过,我就换一条路走。

武汉做存储的历史,比做光纤曲折多了。

2006年,湖北省、武汉市拿出上百亿,成立了武汉新芯。一开始本来想做DRAM内存,结果刚成立就撞上DRAM价格暴跌的周期,只能放弃。

后来武汉新芯靠给别人代工续命,给美国飞索半导体做Flash代工,给豪威做CMOS图像传感器代工。基本就是赚点辛苦钱,先把产线、工程师和量产经验保住。

那十年,武汉新芯可以说是在悬崖边上反复横跳。一度传出要被台积电、美光收购的消息。如果真被卖掉,国产存储的那点火苗,可能就又熄灭了。

转机出现在2016年。国家存储器基地落户武汉,总投资约1600亿元,长江存储在武汉新芯的基础上正式组建。

熬了十年,武汉的存储产业,终于从“代工糊口”走向了“国家级平台”。

下图:长江存储武汉厂区(图源:素履说)

但身份虽然变了,差距还在。

长江存储刚成立的时候,手里的NAND技术也就推进到32层。那时候三星、海力士这些国际玩家,已经在玩成熟的3D NAND了,一层一层往上叠,比谁叠得高。

正常情况下,追赶者只有一条路:沿着别人走过的路,一层一层老老实实往上爬,争取爬快一点。

但这条路有个大问题:国际大厂早就用专利把关键技术围得密不透风。你每往上走一步,都可能踩到别人的专利地雷。

长江存储没走这条路。它选了一条岔道。

2018年,长江存储发布了一项自己的技术,叫晶栈(Xtacking)

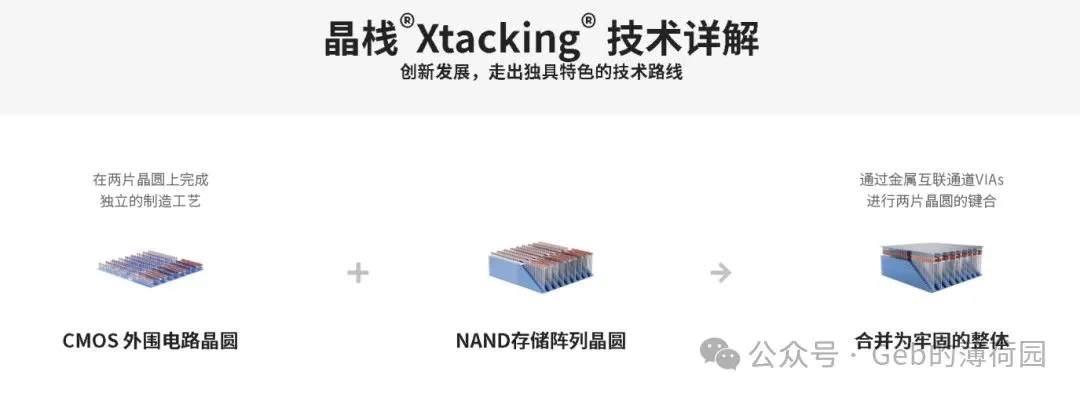

这项技术妙在哪?用大白话讲,就是“分开盖楼,最后合并”。

一颗存储芯片,简单说由两部分组成:一部分是真正存数据的存储单元,另一部分是负责读写、控制这些数据的外围逻辑电路。

传统工艺是把这两部分做在同一片晶圆上。这就好比一栋楼,住人的房间和水电管线、电梯井全挤在同一层楼里盖。

问题来了:存储单元要往高了叠,叠到128层甚至更高的时候,那些外围电路占的地方会越来越大,最后能占到芯片面积的一半以上。住人的房间想多盖几间,结果发现管线井把地皮占得越来越多。叠得越高,越不划算。

长江存储的晶栈(Xtacking),思路很直接:既然挤在一起会互相妨碍,那就拆开盖。

它把存储单元和外围电路,分别做在两片不同的晶圆上,各自用最合适的工艺,盖各自的楼,互不干扰。两栋楼分别盖好之后,再用几百万根金属通道,把它们严丝合缝地接在一起。

下图:将存储阵列与外围电路分置两张晶圆独立制造,再用数百万个金属互联点“面对面”键合,这就是Xtacking®(晶栈)(图源:Geb的薄荷园)

就这么一个简单的思路,带来了三个巨大的好处:

第一,两栋楼可以在不同的生产线上同时开工,产品开发周期和生产周期都能缩短。

第二,存储单元那栋楼可以放开了往高叠,不用再担心被外围电路挤占空间。

第三,也是最关键的——这是一条全新的技术路线,专利是自己的,不用看别人脸色。

靠着这条岔道,长江存储开始疯狂追赶。2020年,它直接跳过了96层这一代,一步做到128层,拉近了和三星、海力士、美光的距离。到2022年,它几乎和美光同时量产了232层,挤进了世界第一技术阵营。

然后,AI来了。

AI不仅需要算力,也需要存储。大模型训练要存海量数据,推理服务要存模型参数、缓存和用户数据,AI数据中心就是个吞存储的无底洞。

长江存储刚好站在了风口上。

看看今年一季度的数据:根据Counterpoint Research的报告,2026年第一季度长江存储全球NAND闪存市占率从去年同期的8%跃升至13%,单季度营收同比暴涨近445%。

13%是什么概念?它已经追平了美光、西部数据,距离第三名铠侠只差1个百分点。一年时间,从第八梯队直接冲进了第一梯队的争夺战。

这就是第二条超车密码:

当正面赛道被专利墙堵死的时候,不要硬刚,换一条路走。重新定义技术路线,你就是规则的制定者。

很多人一提到国产替代,就觉得是“别人做过的东西,我们再做一遍”。但长江存储的故事告诉我们,真正的国产替代,不是亦步亦趋地追赶,而是找到属于自己的技术路线。

三、两条路线,同一个底层逻辑

说到这里你可能发现了,长飞和长江存储,看起来走的是两条完全不同的路——一个是沿着产业链往上爬,一个是重新定义技术路线。

但它们的底层逻辑,其实是一样的:

不满足于在别人制定的规则里分一杯羹,要把核心技术、核心利润、核心话语权,攥在自己手里。

这也是武汉光谷最厉害的地方:它不是只有一家明星企业,而是一片森林。

截至目前,光谷已经聚集了超过1.6万家光电子信息企业。光纤光缆占全国市场的一半、全球市场的四分之一,光电器件大约占全国市场的六成。2025年,光谷光电子信息产业规模突破了6500亿元。

1.6万家企业是什么概念?就是从最上游的材料、芯片,到中间的器件、模块,再到下游的设备、系统,整条产业链上的每一个环节,都有几十上百家公司在做。

这样的产业生态,不是靠一两次招商、一两个大项目就能堆出来的。它是几十年一点点攒出来的。

图源:武汉科技创新

1976年,赵梓森院士在武汉邮科院一间简陋的实验室里,拉出了中国第一根17米的石英光纤。那时候谁也想不到,这根玻璃丝,四十年后会变成一个6500亿的产业集群。

从一根光纤,到一条产业链;从一家合资工厂,到一批掌握核心技术的企业;从被卡脖子,到重新定义技术路线。武汉走的这条路,很慢,很笨,但很扎实。

然后AI来了,风口来了。所有人都在找“AI概念股”的时候,突然发现——武汉这条经营了三十年的产业链,刚好就是AI时代最底层的基础设施。

不是武汉蹭上了AI的风口,是AI的发展,绕不开武汉。

这可能就是129%这个数字背后,最值得我们思考的地方。

写在最后

武汉这129%的增长,本质上就是几十年往产业链顶端攀爬的结果。它不是一夜之间的奇迹,而是厚积薄发的必然。

当然,现在就说武汉已经“赢了”还为时尚早。光通信有周期,存储芯片也有周期。今天的高增长,未来也可能面临回调。

但有一件事是确定的:真正的科技竞争力,不是靠追风口追出来的,而是靠啃硬骨头啃出来的。

当所有人都在讨论AI应用、大模型、聊天机器人的时候,武汉悄悄把AI时代的“基础设施”攥在了手里。

原创作者:上海产业转型发展研究院常务副院长 严含

责任编辑:胡珊毓

策划审核:夏 雨