中科曙光与海光信息的母子股权关系早已是市场共识。自海光信息股价走强以来,中科曙光的内在价值与股价持续背离,呈现出内在价值不断抬升、股价却“滞涨”的现象,指望通过买入中科曙光等待估值回归的投资者,耐心已接近临界点。

究竟还要等待多久,才能迎来中科曙光与海光信息的估值回归?他山之石,可以攻玉。从大族激光与大族数控这对母子公司的估值修复路径中,或许可以找到可借鉴的经验。

一、大族激光与大族数控的套利交易

大族激光是大族数控的绝对控股股东,二者的股权纽带具备极强的估值联动性:大族数控港股上市前,大族激光直接持有其83.63%的股份,拥有完全控股权;即便上市后股权被稀释,大族激光的持股比例仍高达74.77%,依旧保持绝对控股并拥有财务并表权。

这一股权结构意味着,大族数控每一分市值的增长,都将按持股比例直接计入大族激光的内在价值,二者的估值本应形成强正相关的联动关系。

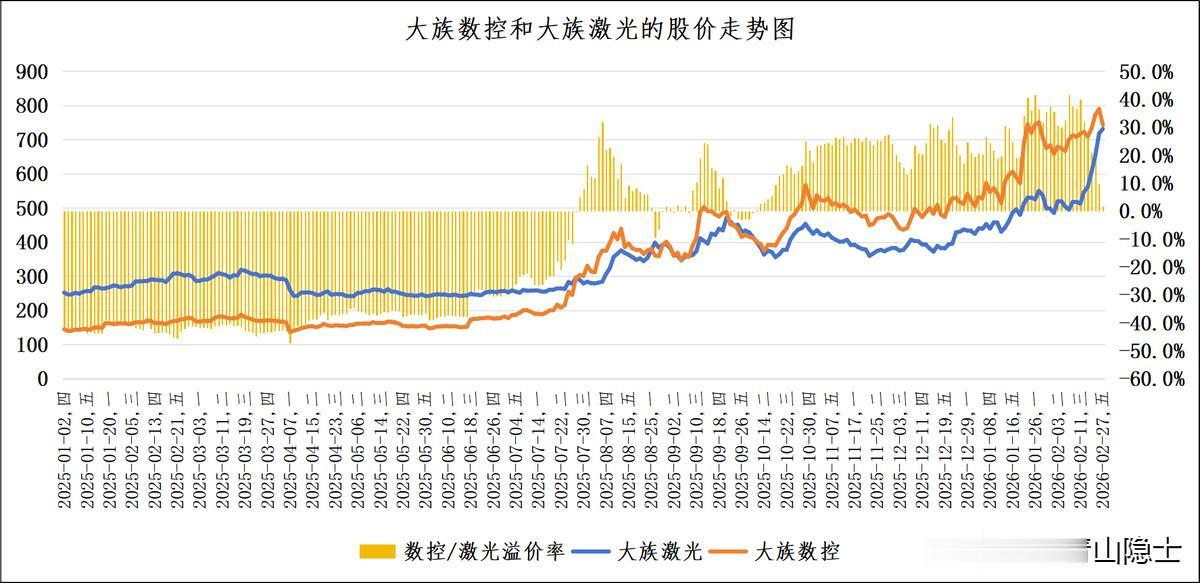

从上图可以看到,2025年1月至2025年7月,大族数控对大族激光的溢价率为负,始终在-30%以下的折价区间。2025年7月起,大族数控开启强势主升浪:7月初,大族数控市值仅181.8亿元,到2026年1月22日收盘,市值约为744.6亿元,半年多时间涨幅超300%;反观大族激光,股价严重滞涨,7月初市值为256.9亿元,到2026年1月22日收盘,市值约为530亿元,半年多时间涨幅约106%,远远落后于子公司。

2026年2月6日,按74.77%的持股比例测算,大族数控市值700.5亿元,大族激光市值494.9亿元,此时大族激光持有的大族数控股权对应市值,已阶段性接近甚至超过其自身总市值。这意味着市场完全无视了大族激光除大族数控之外,激光装备、半导体设备等其他主营业务的全部价值,形成了极致的估值低估。

同期,数控/激光溢价率也在2026年2月6日达到41.5%的历史峰值,母子公司估值错配达到极致,大族激光的价值回归套利空间被放大到顶峰。随后,市场开始纠偏,蓝色的大族激光市值线加速上行,橙色的大族数控市值线高位回落,代表价差的黄色溢价率柱体快速收敛。最终,数控/激光溢价率从2026年2月6日41.5%的峰值,快速回落至2026年2月27日的0%,母子公司的估值价差完成极致收敛,大族激光被严重低估的价值完成全面修复,前期在低估区间布局的套利交易,实现了确定性的收益闭环。

从本次母子公司估值套利的完整走势来看,本轮套利交易的核心闭环周期共计7个月。该周期以2025年7月底数控/激光溢价率由负转正为正式起算点,标志着母子公司估值格局从“子折价于母”彻底转向“子溢价于母”,估值错配进入极致演绎的套利布局窗口;以2026年2月底数控/激光溢价率从高位回落至零为终点,标志着二者估值倒挂完成全面修复,价值回归如期兑现。

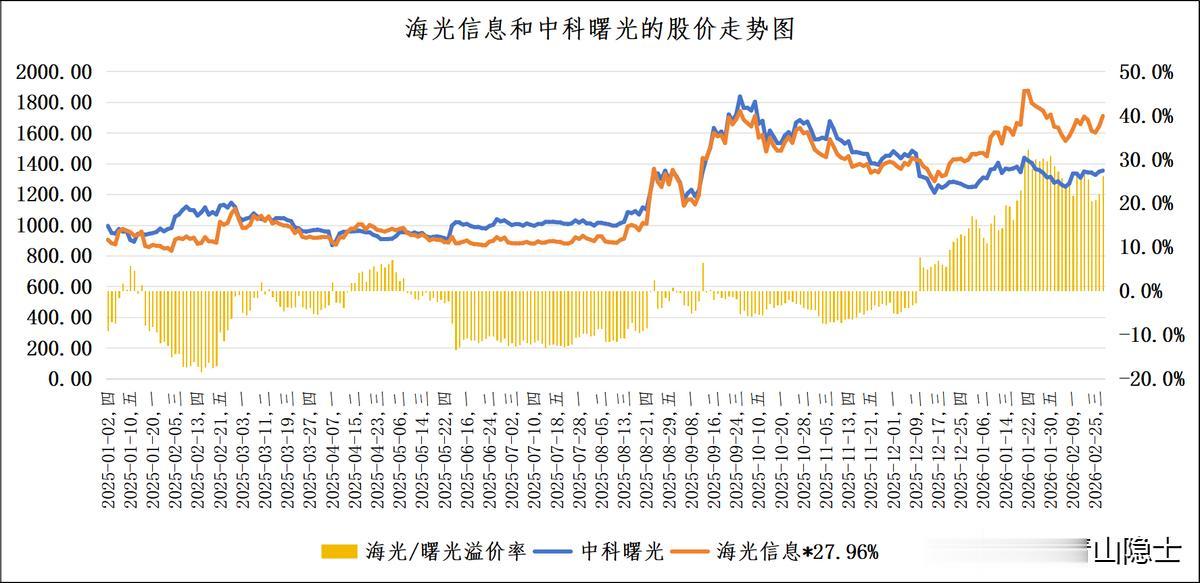

二、海光信息与中科曙光的套利交易

中科曙光是海光信息的控股股东,直接持有海光信息27.96%的股份,与大族激光控股大族数控类似。同理,海光信息每一分市值的增长,都会按持股比例直接对应中科曙光的内在价值抬升,二者的估值本应形成强绑定的正相关关系,这也是中科曙光必然复刻大族激光价值回归行情的核心底层支撑。

从溢价率走势与数据来看,中科曙光与海光信息的估值格局,正在精准复刻大族激光与大族数控的套利前序行情。2025年12月10日是关键转折点,海光/曙光溢价率首次突破7.7%,此后一路走高,2026年1月22日触及32.2%的阶段高点,截至2026年2月27日,溢价率仍维持在25.8%的高位区间。

当前中科曙光持有的海光信息对应股权价值,已超过其自身总市值,市场完全无视了曙光除海光股权外,高端服务器、云计算、存储、智算基础设施等全产业链主营业务的全部价值。

大族系的套利案例已清晰验证,母子公司估值错配的修复周期约7个月(半年)。由此可以估计,中科曙光与海光信息的估值错配周期,若以2025年12月初溢价率持续转正、进入高位区间为正式起算点,完整的价值回归周期以7个月为限,终点将精准落在2026年5月底。

三、小结

大族激光的套利行情已经充分证明,基于真实控股股权形成的母子公司估值错配,无论溢价率冲高到何种幅度、市场情绪偏离多久,最终都会被市场修正,母公司必然会迎来股价的加速上涨,完成内在价值向市值的传导。

当前中科曙光面临的股权结构、估值格局、溢价率走势,与大族激光价值回归前的状态完全复刻。市场短期的情绪与认知偏差,造成了海光市值持续走高、曙光估值长期被压制的不合理局面,但这种偏离不会一直持续。

截至2026年2月底,修复进程已走过3个多月,距离曙光完成估值修复、溢价率向合理区间收敛,仅剩3个月左右的确定性时间窗口,当前正是布局曙光价值回归的关键阶段。