交易所仓库里的货和企业工厂里的货,是一个货吗?

某券商刚出的白银研报,标题赫然写着——“COMEX可交割库存仅够全球15天工业消耗”。然而,几个月过去了,企业还在运转。

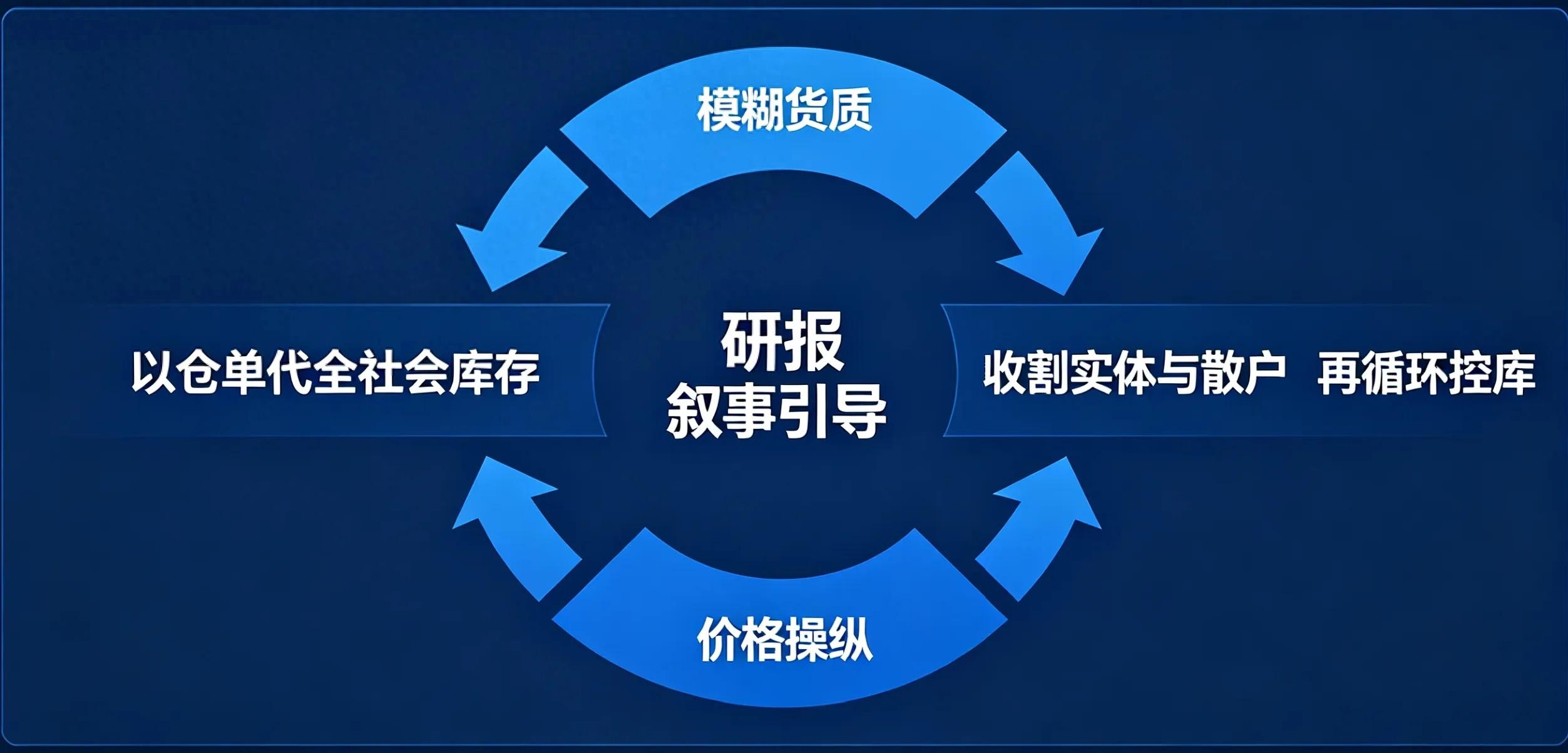

这是一个长期存在于期货研报生态中的暗门:把交易所的“交割库存”(显性库存中的仓单部分)故意模糊成全社会可动用库存,然后用“库存只够X天/月”的震撼话术,鼓动散户往一个方向无脑冲锋。

他们赌的是——散户不知道“交割库里的货”和“企业仓库里的货”是两个世界的东西。

一、一个刻意模糊的概念:你看到的“库存”根本不是库存要理解这套逻辑,先要搞清楚一个概念账。

任何大宗商品市场里,库存分两个层面:显性库存和隐性库存。

显性库存,主要就是交易所指定的交割仓库里,已经注册成仓单、准备用于期货交割的那部分货。

而隐性库存,包括冶炼厂的成品库存、贸易商手里囤的货、下游工厂备的安全库存、在途运输中的货,甚至港口保税区里还没报关的货——这些全都不在交易所的统计范围之内。

举个例子:一家大型铜冶炼厂一年产铜50万吨,可能只有几千吨注册成仓单放在交割库里,剩下49万多吨全走长协,直接拉到下游工厂去了。交易所的库存数据,只看得见那几千吨。

这不是什么秘密。南华期货在报告中就写过:仓单注销有时并不意味着实物减少,而只是从显性库存转向隐性库存。

可交割库存与全社会库存之间的数量级差异,在有色金属行业是入门常识。

问题是,这个常识在一些研报里,被“选择性遗忘”了。

二、电解铝的“5.6天”:一个教科书式的叙事拆解来看一个典型案例。

中信建投一份研报指出,当前全球电解铝显性库存处于历史低位,117.5万吨库存折合全球可消费天数仅5.6天,若生产端出现超30万吨的供应干扰,供需失衡会导致逼仓行情。(多篇文章引用,未找到原文)

这个数字的计算方式很简单:117.5万吨 ÷ 全球日均消费量 ≈ 5.6天。

听起来触目惊心。但问题在于——分子是“全球显性库存”,而显性库存的核心就是交易所交割库里的货。分母却是“全球日均消费量”。拿交割库的货去除以全社会的需求,相当于拿小区门口便利店的库存除以全市人口的口粮——然后告诉你“全市粮食只够吃半天”。

真实的产业里,电解铝的生产商、贸易商、下游加工企业手中持有大量不进入交易所的社会库存。

工厂的铝水还没铸成锭就已经被下游拉走了,这些货从来就不会出现在任何显性库存的统计表里。拿一个不完整的分子去算一个完整的消费分母,得出的“5.6天”,根本不是物理意义上的短缺,而是一个口径错配造就的恐怖故事。

三、白银:被“库存天数”反复消费的品种如果说铝是典型案例,那白银就是被这套叙事反复收割的“重灾区”。

2025年到2026年初,市场上大量文章和研报反复强调同一个信号:COMEX白银库存暴跌、伦敦LBMA可交割库存仅够15天工业消耗、全球可流通库存仅覆盖1-1.5个月消费量,远低于通常认为的3个月安全线。

单独看这些数字确实吓人。但白银市场的真实结构是怎样的?

白银不像铜铝那样以矿山-冶炼厂-下游工厂的产业链条为主。

全球地面上有数十亿盎司的白银存量——以首饰、银器、银币、工业制品等形式存在。

伦敦金银市场协会金库中仍存有数亿盎司白银,即便可“自由流通”的部分减少,也不等于社会可调动白银枯竭。

一个简单的逻辑:如果白银真的只剩十几天用量,工业用户早就恐慌性囤货了,现货升水应该飙到天上去——但事实并非如此,白银价格在2026年初暴跌30%时,恰恰说明之前的价格是被投机需求推上去的,而非真正的物理短缺。

有从业者说得更直白:“白银因为流动性因素,真正‘隐形’库存是没人能跟踪到的,这数据对价格研判没有意义。国内交易所库存增加了58吨,按理说应该跌,但这会儿银价也在涨。”

这就是“交割库存派”话术的核心盲区:在白银这种存量巨大、隐性库存几乎无法统计的品种上,用交易所那点仓单数据去推导全社会供需,无异于用冰山的一角推算整座冰山的重力。

四、Zn的现身说法:当库存没能在涨价时去化有色圈有个共识:判断是真的缺货还是在讲故事,就看价格上涨的时候,社会库存能不能有效去化。

正常逻辑是——如果全社会库存真的极度紧张,价格一旦上涨,下游应该抢着补库,社会库存会应声下降。但如果在价格大幅拉涨期间,社会库存反而微增甚至持平,那就说明:货不是没有,只是不愿意卖,或者货在长单通道里正常流转,根本没有进入被统计的视野。

南华期货在2026年1月的一份锌产业周报中,精准地验证了这个逻辑。

当时资金做多情绪极度亢进,推动锌价内外盘共振上行。但报告指出:“最关键的验证指标在于库存:国内七地社会库存录得11.84万吨,虽仅微幅累库,但在现货升水下滑、进口窗口深度关闭(亏损2000-4000元)的背景下,库存未能在价格拉涨时有效去化,足以证伪‘逼仓’级别的缺口。”

简而言之:价格涨了,但库存纹丝不动——所谓的“缺货”是资金讲的故事,不是现货端的事实。而那些用交割库存推导出“紧张”结论的研报,不过是拿一个无法验证的局部数据,代替了全局的真实供需。

这个逻辑可以平移到任何一个“库存紧张”的故事上:下次看到某研报喊“库存只剩X天”,不妨去看看那个品种的社会库存同期在做什么。如果社会库存稳如磐石,甚至还在累库,那“库存紧张”大概率是在讲故事。

五、长单走货——显性库存与现实世界之间那道最宽的沟理解了显性库存和隐性库存的差异,你会发现这篇研报叙事之所以能反复奏效,源于一个更深层的原因:中国大宗商品的实体流通,大量依赖长协(长期合同)走货,而不是现货市场上的逐笔交易。

铜、铝、锌等主要有色金属,冶炼厂和下游大客户之间通常签有年度长单。冶炼厂按合同约定量定期供货,价格以期货月均价加升贴水的方式结算。

这些货从冶炼厂出厂到下游入库,全程不经过交易所交割库,甚至不经过社会公共仓库,在显性统计数据里完全“隐形”。

一套典型的话术是这样的:某报告指出“上期所某品种注册仓单大幅下降,库存处于历史低位,供应紧张”——实际上仓单下降可能是因为现货升水有利,持货商注销仓单拿到现货市场去卖更高价格,而不是货物真的被消耗了。仓单注销后货还是那一批货,只不过从交易所仓库搬到了贸易商或下游的仓库里,从“显性”变成了“隐性”。

甚至在20号胶这个品种上,上期所修定了交割品标准,引入非洲、越南等替代交割品,交割品供应预期扩大,此前基于“仓单稀缺”的炒作逻辑瞬间瓦解。这说明所谓“交割库存紧张”,在交割制度调整的一纸文件面前脆弱得像纸糊的一样。

这种叙事套路的收割路径异常清晰:通过具象的、听起来有凭有据的“库存天数”,营造紧迫感→散户因信息不对称,误以为“全社会缺货”而追涨/杀跌→产业资本则通过长单、渠道库存或交割垄断,反向操作收割流动性。

六、谁在写这些东西?——那些“明牌毕业生”的身份与生态这些研报都是谁写的,什么身份背景?

要回答这个问题,需要理解期货研报的供给侧生态。

期货公司和券商的商品研究部门,是新分析师入行最密集的“训练营”。

商品研究组常年面临高离职率——资深分析师要么跳槽去买方(基金、自营),要么转去做交易,留在卖方的往往是两种人:刚入行的新人,和靠流量吃饭的“IP分析师”。

这些新人,名牌大学金融硕士毕业,Excel功底扎实,模型做得漂亮,但对产业的了解往往停留在数据层面。他们没有下过矿井、没进过冶炼车间、没蹲过贸易商的仓库。

他们看到的库存,就是Wind终端上那几个数字——交易所仓单、LME库存。他们不知道一家铜杆厂的安全库存是几天的量,不知道某冶炼厂的长单覆盖率是80%还是95%。

业内有人管这些人叫 “明牌毕业生”——他们的分析逻辑完全基于公开信息(“明牌”),缺乏对产业隐性信息的把控能力。

他们的经典操作是:在Wind里拉出交易所库存走势图,除以下游消费量,得出“库存仅够X天”,然后配上一个耸动的标题。从写作到发布,可能只用了一个下午。

某位资深产业人士曾这样评价:“交易所显性库存已经成为基金造势的工具。在低库存水平下,现货(近月)的波动率要高于远期,参与期货市场的大机构经常利用这一效应来逼仓。”

当一群对产业缺乏深层认知的分析师,配上追逐流量的考核指标和模糊的合规边界,批量产出结论先行、数据选取片面的报告,便构成了一套完整的产业链收割闭环,其专业价值只有一个——割韭菜。

七、交割库的故事早就不新鲜了把交割库当成“猎杀游戏”的工具,这不是今天才有的发明。

2010年前后,高盛通过旗下仓储公司Metro International Trade Services买入LME铝交割仓库。此后,排队提货的平均时间增加了超过20倍。因为排队时间越长,仓库收取的存储租金越多。仓库甚至通过每天在不同仓库之间转移金属来绕过LME规定的每日最低出库量。

2012年,大宗贸易巨头嘉能可被曝利用旗下仓储部门,在荷兰弗利辛恩港口囤积大量铜库存,导致LME四年以来首次采取行动,取消该港口铜交割权。

2022年,LME镍市场爆出单一实体控制了交易所50%至80%的镍库存,此后镍价出现史诗级逼空行情。

这些历史案例指向同一个真相:交割库库存从来就不是一个“中立”的数据。

它本身就是一个可以被资本操纵的杠杆——通过控制仓库的进出货节奏、调节仓单注册和注销的频率,完全可以人为制造出“库存紧张”或“库存充裕”的假象。

对于那些只看交易所库存数据就下判断的“明牌毕业生”来说,他们不仅不知道库存背后的产业真实图景,甚至可能不知道他们引用的数字,本身就是被“设计”过的。

八、谁为这场“信息猎杀”买单?把交易所交割库存包装成社会库存,用“库存仅够X天”的恐怖故事刺激散户追涨杀跌——这套操作的恶果,最终由谁来承担?

是那些看到标题里“库存告急”“全球仅剩几天用量”就紧张下单的个人投资者。

他们不知道这些数字背后被刻意抹去的隐性库存,不知道实体企业80%以上的货走的是长单线下渠道,和交易所仓单没一毛钱关系,更不知道某些“分析结论”本身就建立在站不住脚的假设之上。

在2025-2026年白银市场的剧烈波动中,无数投资者在40年一遇的暴跌中爆仓清零。

一位投资者写道:“白银一天跌了40年不遇的跌幅,很多人天都塌了。”而在暴跌之前,他们听到的是“库存枯竭”、“只够15天”、“逼空在即”的号角。

但他们不知道的事,交割只能由卖方提出,假如卖方没货,不提交割申请,只能以金钱交割,所以逼空从来都是伪命题。

但并非否认全球白银存在结构性短缺的复杂现实——光伏用银量持续攀升、矿山供应增长乏力是客观趋势。

但将结构性短缺偷换成“交割库存枯竭=全社会缺货=价格必涨”的线性逻辑,进而鼓动散户在价格高位冲锋,这中间缺失的每一个环节,都是对投资者的信息欺诈。

监管层面,中期协已于2025年10月着手规范期货公司发布研报行为,要求统一报告必备内容要素,强调署名人员资质要求和责任归属。但“库存话术”的模糊地带,目前仍处于缺乏具体认定标准的灰色区间。

下次看到“库存仅够X天”,不妨多问三句话“明牌毕业生”们还会继续生产研报,交割库的仓单数据还会继续被拿去炮制“库存恐慌”。这套游戏短期内不会结束。

但普通人至少可以学会三句防身术:

· “这个库存是可交割库存还是社会库存?”——如果对方回答含含糊糊,答案已经写在脸上。

· “价格上涨的时候,社会库存有没有跟着下降?”——如果没有,所谓的“紧缺”很可能只是仓库搬家。

· “这个品种的长单覆盖率是多少?隐性库存你跟踪过吗?”——如果对方愣住了,恭喜你,戳到了最痛的那根神经。

金融市场不会因为某些人的真诚而变得善良,但会因为更多人的清醒而减少收割。

而“交割库存不是社会库存”——这九个字,值得每一个参与商品期货交易的人刻在脑子里。