在研究周期品种价格走势特征时,我们时常会遭遇各类反常现象。以存储芯片为例,其价格暴涨的节点为何落在2025年而非2023年、2024年,且涨幅竟接近5倍之巨?

不少分析仅从短期供需错配的角度解释本轮价格上涨的合理性,却缺乏历史纵深与周期视角的支撑,其解释往往流于表面,缺乏严谨性。若以历史周期的维度审视,我们不仅能清晰界定本轮价格上涨的顶点位置,更可对周期结束的时间节点作出合理预判。

需要强调的是,周期本身蕴含偶然性,存储芯片在2025年的价格暴涨,正是“历史不会简单重复”的重要佐证。无论是忽视历史规律,还是机械照搬历史经验,均非科学的周期研究范式。唯有立足历史周期的脉络,结合当下市场的动态变化,才能构建更具说服力的分析框架。

一、DRAM指数

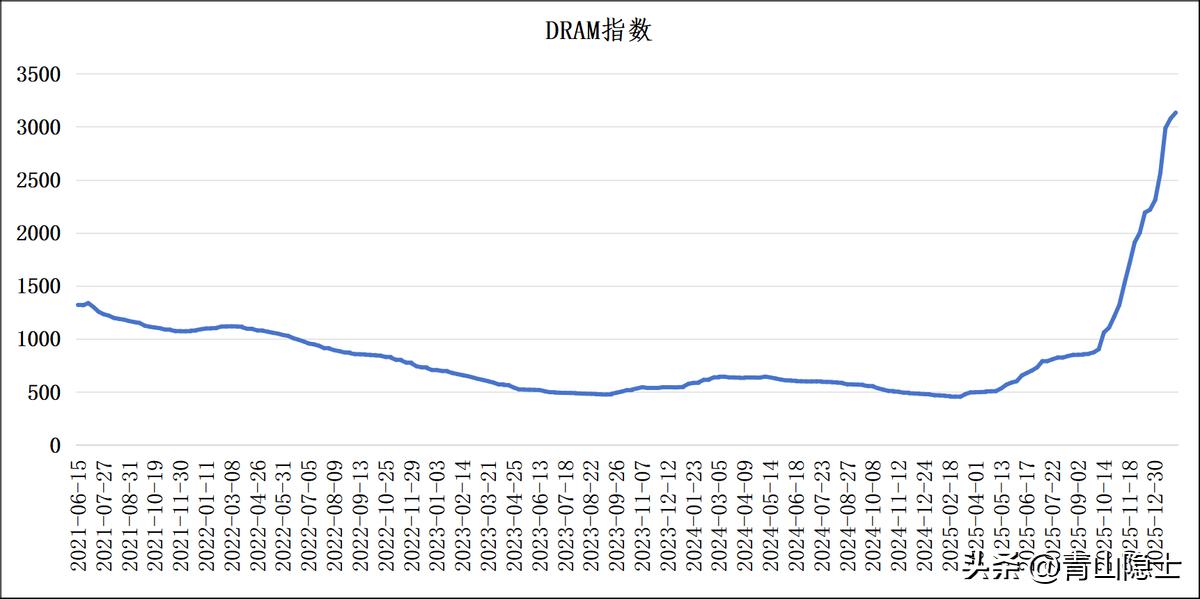

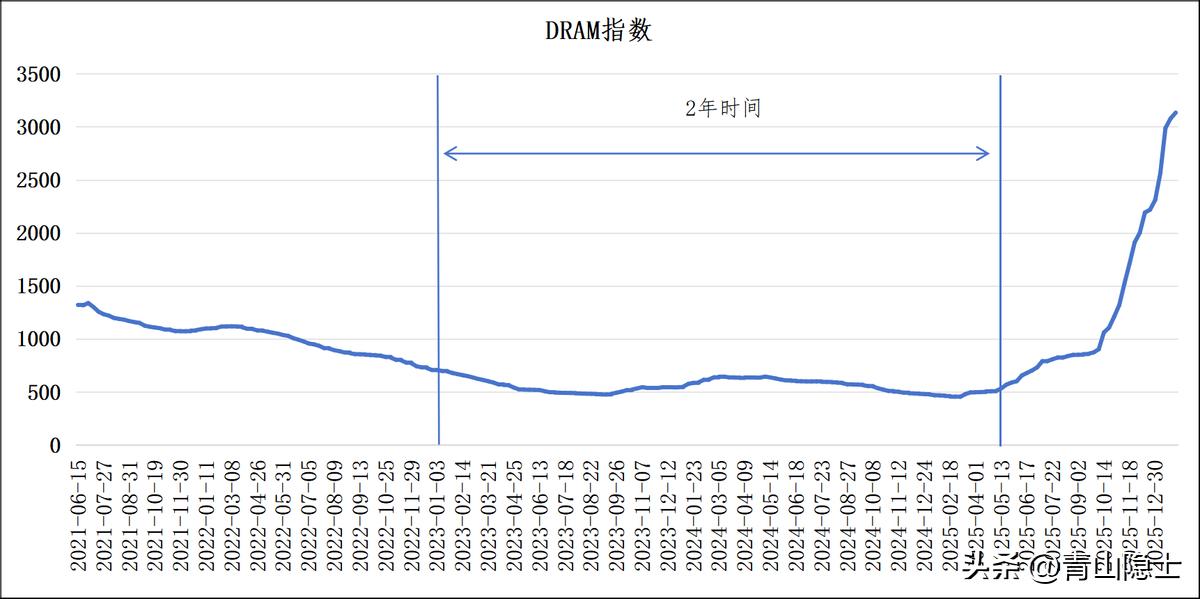

2021年6月至2025年2月,DRAM指数呈现持续下行并筑底的走势。2021年6月指数以1319.64点开盘,随后进入长期下行通道,其间虽有阶段性小幅反弹,但整体趋势未改,至2025年2月触及454.88点的周期低位,区间累计跌幅超65%。在接近周期底部的2023年至2024年,指数持续在500点上下的低位区间震荡,走势呈现出低位磨底的特征。

2025年3月起,DRAM指数结束长期筑底,进入温和回升阶段。指数从454.88点的底部开始逐步抬升,上半年整体走势相对平缓,至2025年9月,指数攀升至902.19点,较年初低点累计涨幅接近1倍。这一阶段指数波动幅度有限,呈现出震荡走高的修复性行情。

2025年10月后,DRAM指数开启爆发式上行行情。10月指数突破千点关口,此后涨幅持续扩大,11月单月涨幅超40%,2025年末指数突破2000点,进入2026年1月后更是加速冲高,最终在1月27日达到3132.82点的阶段高点,较2025年2月的低点涨幅接近6倍。这一阶段指数上行斜率陡峭,呈现出极强的上涨动能。

二、DRAM指数和碳酸锂价格

存储芯片堪称电子行业的“大宗商品”,其产品颗粒化、高度同质化的特征,使其价格波动规律与新能源行业的碳酸锂高度相似。这一共性意味着,我们在分析DRAM指数的价格走势时,完全可以从碳酸锂的历史行情中提炼复盘逻辑,甚至为预判未来走势找到有益的参照与启发。

(一)宁德时代VS碳酸锂

在2019年底至2022年底的三年周期里,宁德时代总市值与碳酸锂现货价的走势呈现出明显的时间错位特征,清晰体现了产业链上下游的传导节奏。

从启动时点来看,宁德时代的行情启动显著早于碳酸锂。2019年底,宁德时代总市值已从底部区间开始震荡抬升,率先开启了本轮上行周期;而碳酸锂价格则在低位持续震荡近一年,直到2020年底才结束蛰伏,进入明确的上涨通道,两者启动时间相差约12个月。

在见顶阶段,这一错位特征再次显现。宁德时代总市值在2021年底就已触及阶段高点,随后进入震荡回落阶段;而碳酸锂价格的上涨动能延续更久,直至2022年底才触及本轮周期的顶点,见顶时间比宁德时代晚约12个月。这种“上游滞后于下游启动,也滞后于下游见顶”的节奏,直观反映了产业链利润传导与预期兑现的时间差。

(二)英伟达VS存储芯片

类似地,英伟达的启动时点与ChatGPT发布高度重合,大致在2023年初。若简单参照新能源行业的周期经验,存储芯片价格本应在2024年初触底反弹。不少投资者在2024年提前布局存储芯片股票、耐心等待一整年,却未能如预期般收获。

究其本质,两轮周期的底层逻辑存在显著差异:上一轮新能源行业由中美两国同步发力,碳酸锂的去库周期仅需一年即可完成;而本轮AI热潮则是美国率先发力,中国直到2025年初DeepSeek出现后才正式跟进,2023年初至2025年初的两年间,仅有美国一方在推动相关需求。在此背景下,存储芯片的去库时间直接翻倍,相当于碳酸锂去库周期的两倍。

基于这一逻辑,我们可以大致推算:2025年初至2026年底的两年时间,或将成为存储芯片的主景气周期。从上行高度来看,若参照碳酸锂的历史周期规律,本轮存储芯片价格的上涨空间或有望达到10倍左右。

三、小结

我们不得不感叹,技术先发国家总能尽享双重红利:既能享受大宗商品的低价供应,又能坐拥产品的高溢价空间,可谓占尽天时地利。而当技术扩散至后发国家,局面便发生反转——不仅要直面大宗商品的供需紧张格局与高涨的原材料成本,更因技术普惠导致产品溢价消失,最终陷入激烈的同质化竞争。

万物皆周期。有时若非亲身经历,便难以真正洞悉周期的磅礴力量。当碳酸锂的10倍涨幅已然落幕,再审视存储芯片的5倍涨幅,便会觉得这一切似乎也没那么出人意料。不过,此刻再回头论及此事,难免带着几分“事后诸葛亮”的意味。但终究,后知总比未知要强。