今年二月在沙特阿拉伯欧拉举行的会议上,与会者对新兴市场经济体自全球金融危机以来展现出的令人瞩目的韧性给予了高度评价,这在一定程度上得益于宏观经济框架的改善。

然而,全球环境日益分裂,即使在中东局势近期升级之前,也已充满挑战。新兴市场和发展中经济体必须进一步增强自身的韧性,包括建立充足的外汇储备。这需要克服国内对储备积累的阻力。新的合作方案可以帮助各国更好地建立这些缓冲。

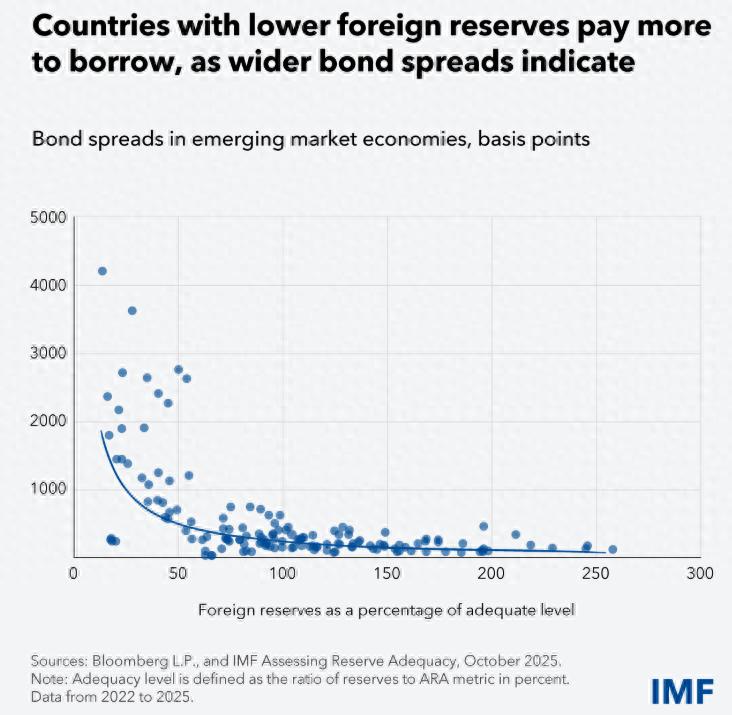

危机频发国家的共同特征是外汇储备水平低。与家庭一样,各国也需要获得充足的流动资金,以便在遭遇意外冲击时能够迅速出售。外汇储备极低的国家被视为风险尤其高,一旦市场对其不利,它们几乎没有选择余地,正如伊索寓言中蚱蜢在夏天唱歌跳舞,而蚂蚁则在为冬天储存食物的故事一样。

外汇储备的重要性超越了汇率制度的选择。实行固定汇率制的国家往往需要更多储备来支撑其货币,但对于实行浮动汇率制的国家而言,外汇储备同样至关重要。它们有助于抑制过度的货币波动及其相关的宏观经济成本。

稳健的政策和共识的构建

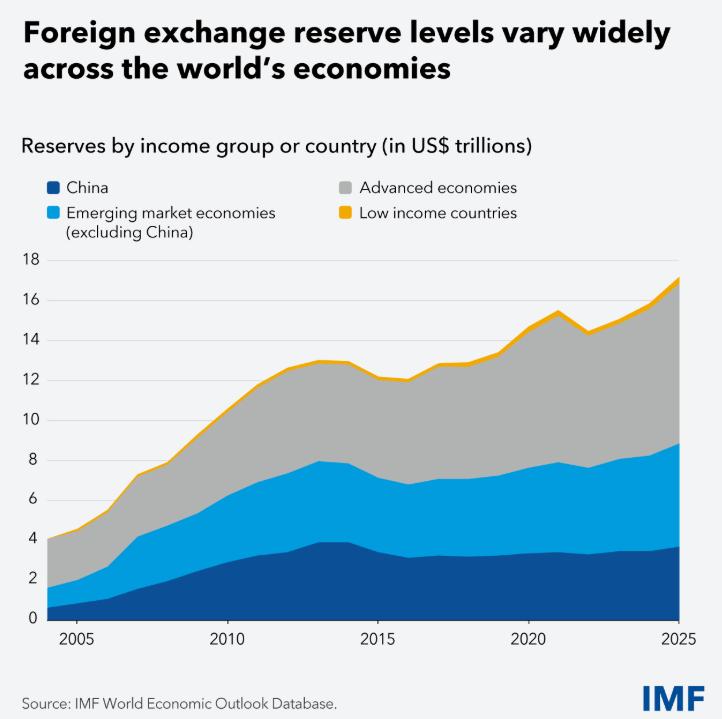

尽管过去25年来官方储备持有量大幅增长,但其集中度仍然很高。少数国家积累了巨额储备——有时甚至超过了应对外部冲击的实际需求。对这些国家而言,问题在于储备过多,而非储备过少。

但对于许多其他经济体,尤其是低收入经济体而言,全球金融安全网的各个层面——包括获得国际货币基金组织(IMF)的资源、双边或区域货币互换额度以及各国自身的官方储备——仍然不足以应对严重的冲击。根据IMF的储备充足性指标,更高的储备水平将有助于这些国家增强抵御冲击的能力。

尽管外汇储备优势显著,例如更高的保险保障和更低的融资成本,但外汇储备低的国家有时难以做出必要的政策调整。这往往反映了政治经济因素的影响,例如,为了获得短期政治利益,当局往往会推迟必要的政策调整,从而耗尽外汇储备。

那些成功打破这些政治经济制约、摆脱经济不稳定的国家,都是那些在财政纪律和对外纪律等基本宏观经济原则上达成共识的国家。

积累外汇储备需要时间,而且最有效的方法是自然积累,而不是通过向私人或官方债权人短期借入外汇。20世纪80年代末和90年代初成功的稳定计划表明,没有捷径可走。外汇储备必须长期积累。

在大多数情况下,外汇储备的积累最初依靠财政盈余和经常账户盈余,随着稳定进程的深入,私人资本净流入的作用将日益凸显。

事实上,过度依赖波动性较大的资金流动和汇率灵活性不足(通常汇率过高)的国家,一旦资本流动停止或逆转,便会突然终止其稳定计划。归根结底,国际收支平衡的可持续性取决于各国能否保持足够大的贸易顺差,以支付外部私人和公共债务的股息和利息,同时建立或维持充足的外汇储备。

高昂成本的障碍

然而,储备也价格不菲。由于安全性和流动性需要付出高昂的代价,储备资产的回报率通常远低于其他用途的回报。这种高昂的机会成本——即自我保险的代价——抑制了储备的积累。如果不进行冲销,储备积累也可能加剧通货膨胀。

各国必须尽其所能,也应该探索降低全球储备缓冲建设成本的方法。增加中央银行的合适投资选择将降低储备积累的成本,并鼓励各国建立充足的储备缓冲。

例如,可以通过扩大经认证的储备资产种类,增加美元储备资产的供应量。这些资产应包括精心挑选的投资组合,例如长期美元债券和其他美元资产,以及短期美国国债。通过共同基金投资此类美元储备,既能降低交易成本,又能保持流动性。

对于持有储备的国家而言,收益可能非常可观,在风险水平相近的情况下,美元储备资产的年回报率可能会大幅提高。这将使充足的储备积累成为一个更具吸引力的方案。

没有捷径

正如各国政府必须投资于能够提升生产力的基础设施、医疗卫生和教育一样,投资于宏观经济稳定——建立充足的缓冲——以及支持这一稳定的制度也至关重要。

这一过程往往漫长而艰辛,需要耐心,避免走捷径或过度依赖金融手段。幸运的是,许多新兴经济体和发展中经济体通过适当平衡政策目标(通胀、外部稳定、持续增长)并围绕基于稳健经济纪律的基本原则建立社会共识,增强了自身经济实力。

全球应支持这些努力,使各国更容易而非更难以可持续的方式积累储备。为此,我们应探索各国可以合作降低自保成本的渠道。