■保密形式向香港联交所提交上市申请

■十余年超1800亿研发投入转化为清晰市场价值

■算力需求释放将进一步利好国产芯片,昆仑芯的想象空间也将拓宽边界

作者|谢涵、萌萌编辑|陈秋另镜ID:DMS-012百度终于迎来了收获期。

继摩尔线程、沐曦股份和壁韧科技后,又一家国产芯片企业开启了上市进程。

1月2日,百度集团在港交所公告披露,其非全资附属子公司昆仑芯,已向港交所递交上市申请。1月1日,通过其联席保荐人以保密形式向香港联交所提交上市申请表格(A1表格),申请批准昆仑芯于香港联交所主板上市及买卖。随后,百度美股大涨15%。与2025年年底相比,百度用一个元旦的时间,市值涨了100亿美元。

这不仅是百度首次将芯片业务置于公开市场独立定价,更是一个强烈的价值重估信号。

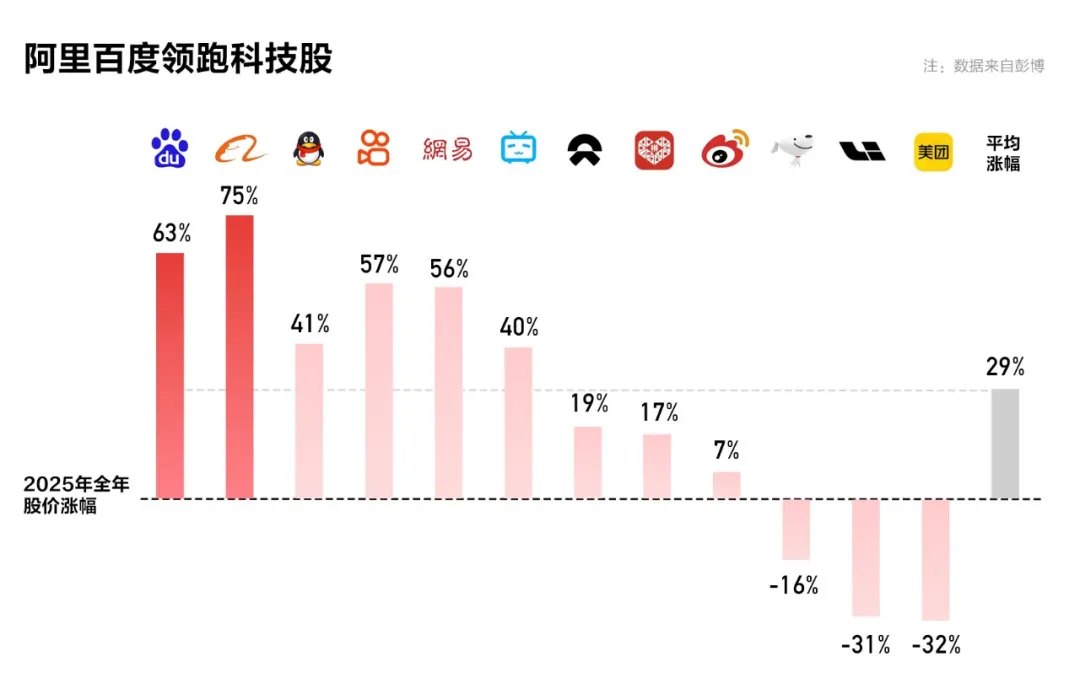

过去,百度很长时间里,不被外界真正理解,一度被误读为“起大早赶晚集”,但实际上,2025年百度股价全年涨幅63%,和阿里一起领涨中国科技股。

可以说,时间站在了百度这边。

前不久的百度世界大会上,百度还发布了新一代昆仑芯与天池超节点、文心大模型5.0、“伐谋”智能体,并宣布萝卜快跑已经以超1700万次的服务订单登顶全球第一。

为何在如此扎实的技术布局下,公众对百度的技术实力仍存在误解?

因为大部分人更容易被颠覆式创新的“闪电战”,或者被昙花一现的明星创业公司吸引,习惯了技术叙事被过度包装成现象级风口。相比之下,百度选择的,恰是一条面向底层、聚焦长期的马拉松赛道。从芯片、大模型到自动驾驶,无一不需要静水深流、厚积薄发。这种长期主义虽不易被大众即时感知,却是一家科技公司穿越周期、掌握发展主动权的根基。

如今,昆仑芯走向公开市场,正是百度将十余年超1800亿元的研发投入,转化为清晰市场价值的关键一步。资本市场的这份投票更表明,坚持长期主义的百度,将迎来系统性的价值重估,还将带着各行业,赶AI时代的大集。

“赶大集”的价值爆发期

真正的价值,有时候很难用短期指标去衡量。

理解百度也需要时间。相比一些互联网企业,依靠短期爆款,或者过度营销,展示存在感。这家公司显得尤其克制。

但如果把视角拉长五年、十年,你会发现,百度已经下一个长线棋局。涵盖技术储备、组织架构、应用生态。甚至可以说,站在百度这边。

对此,李彦宏在2025年百度世界大会上,谈及创新的本质就决定了大多数尝试会失败。但他提出了一个属于百度的“概率命题”:如果一件事的成败核心取决于技术的先进性,且需要长年的压强式投入与迭代,那么百度成功的概率就会呈几何倍数增长。

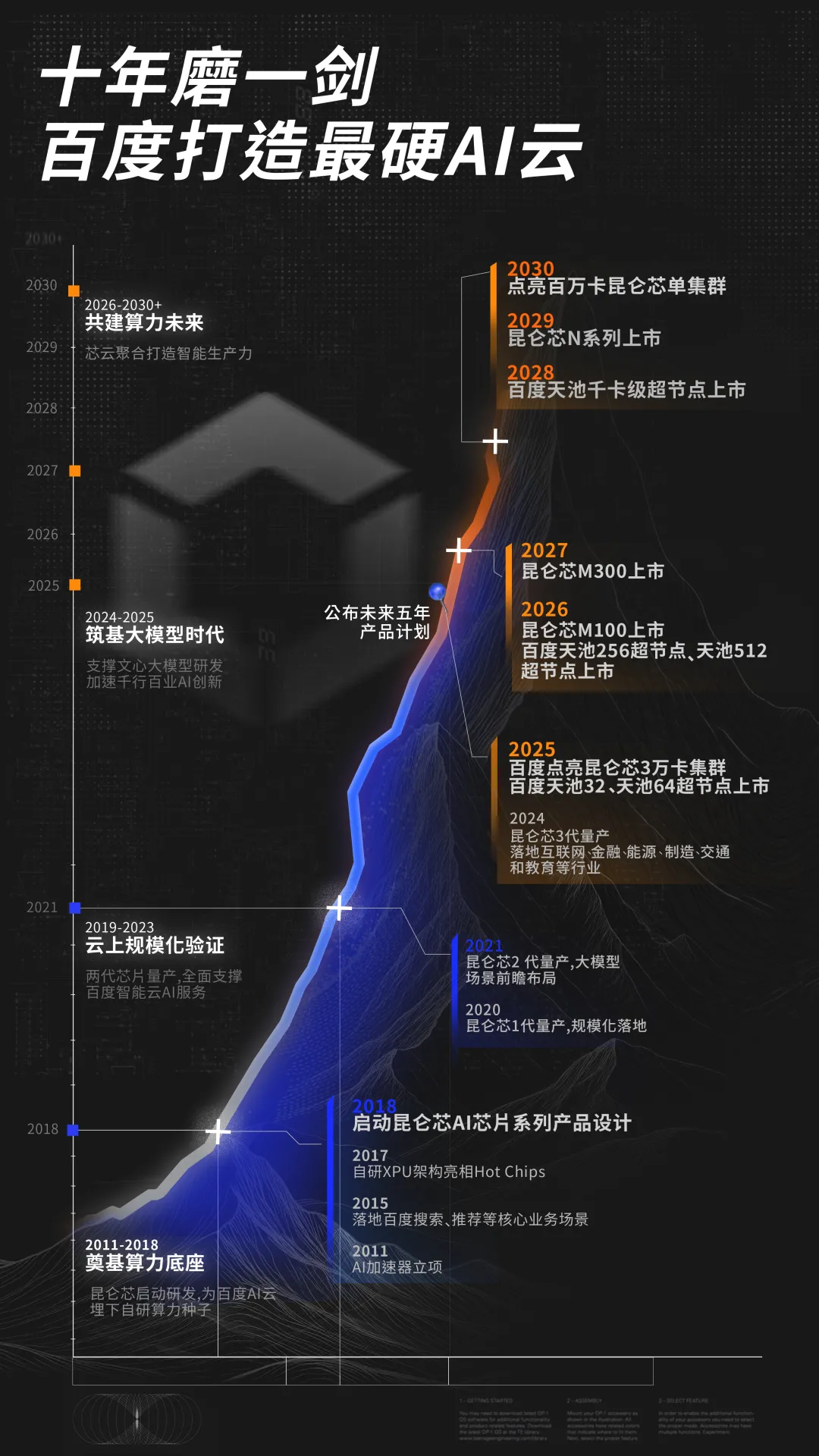

昆仑芯,就是一个典型的技术和产业落地共同导向项目,也是百度的底牌。

2011年,百度在内部秘密启动了FPGA AI加速器项目。当时李彦宏的想法很朴素:买别人的芯片太贵,1万美元一片,如果自己能做,成本就能降到2万元人民币。

这种被“逼”出来的自主意识,让百度避开了当时红极一时却难以落地的通用芯片,选择了更灵活、研发成本更高的路径。

这种“边练兵边打仗”的模式,让昆仑芯拥有了天然的业务触觉。2017年,当外界还在为深度学习的未来争论不休时,百度内部的FPGA部署已超1.2万片。基于这种大规模实战经验,百度顺势发布自研XPU架构,并于次年正式开启昆仑芯项目,推出了首款14nm云端全功能AI芯片“昆仑1”。

三年后,当技术积淀足以支撑其独立行走,百度正式将昆仑芯剥离运营。此时的昆仑芯,蓄势待发,准备将积攒十年的技术潜能释放到整个公开市场。起大早的企业,等来了全球算力爆发的红利。

事实也的确如此。如今,2025年上半年,百度点亮了昆仑芯P800的三万卡集群。在AI算力领域,单卡性能固然重要,但超大规模集群的稳定性才是“入场券”。昆仑芯P800有效训练效率超过98%,让企业以更低成本、更短周期训练出性能更优、经济性更好的模型,这种规模化的交付能力,让百度在基础层站稳了脚跟。

昆仑芯的商业化进入新的爆发期。2025年,其斩获了移动运营商、互联网大厂、金融、汽车等多个大客户订单。最引人瞩目的是在中国移动2025-2026年AI通用计算设备集采中,昆仑芯在3个标包中分别拿下70%、70%、100%的份额,均排名第一。

不久前,昆仑芯推出新一代芯片和天池超节点,标志着百度已经完成了系统性算力支撑的跨越。

就在昆仑芯闷声干大事的时候,国产GPU市场迎来了一场前所未有的资本盛宴。

“国产GPU第一股”摩尔线程上市首日暴涨500%,市值一度跨越4400亿大关;随后沐曦股份以755%的盘中涨幅震撼市场;壁仞科技在港交所亮相,首日上涨超80%,市值达846亿港元。

狂欢背后,是资本市场对国产算力这一时代“大集”的高度共识。

乘着这股热浪,百度终于迎来属于自己的价值兑现季。据摩根大通预计,到2026年,百度芯片销售额将增长六倍,达83亿元

从基本面来看,昆仑芯的财务曲线也极具爆发力。据报道,2024年收入约20亿元,2025年预计翻番至35亿元。

随着2026年AI应用爆发,推理算力需求释放将进一步利好国产芯片,昆仑芯的想象空间也将拓宽边界。

不止于昆仑芯

然而,昆仑芯的上市,只是百度技术冰山露出水面的一角。在这背后,一个更宏大的时代背景是,全球科技互联网的发展正步入一个决定命运的十字路口。

过去二十年,互联网的叙事核心是“流量、用户、变现”。谁能用更低的成本获客,谁能通过App的交互设计锁住用户时长,谁就能占领一个山头。在那个阶段,技术是手段而非目的,甚至可以被资本烧出来的商业模式所替代。

然而,当人口红利见顶、流量边际成本激增,这种靠闪电战建立的模式优势正迅速瓦解。

未来十年,互联网科技行业的关键词将彻底切换为“智能、效率、硬核”。这标志着竞争进入了深水区,只有那些拥有高门槛、高技术壁垒的硬核科技企业,才能在下一轮创新周期中掌握绝对的定义权。

而要做到这一点,离不开坚实的底层技术基石。但对百度而言,物理AI时代来临的一刻,却是他为自己的技术长征彻底正名的时候。

过去,大多数互联网企业沉浸式短期流量红利,百度却一头扎进了技术最深处。在深度学习刚萌芽时就投入AI研发,成立深度学习研究院;早在十余年前,百度开始了无人驾驶研发。

因为“不务正业”,外界对其质疑此起彼伏,但百度却能忍受长达十年的误解。因为硬核技术的增长曲线总是指数级的。

比如在自动驾驶领域,谷歌Waymo早在2009年就启动了研发,比百度早了四年。但Waymo长期走的是实验室式的精英路线;而百度自2013年起步,便选择了超长期研发与超长里程测试的路径。

从2017年开放Apollo平台,到2024年发布全球首个支持L4级自动驾驶的大模型Apollo ADFM,百度完成了一次次技术跨越。目前,萝卜快跑在全球累计服务订单量已超1700万单,登顶全球第一。 对比仍在纠结高昂硬件成本的同行,百度第六代无人车实现了成本骤降60%。

而在物理AI时代,谁能第一个把无人驾驶价格打下来并实现规模化,谁就握住了开启未来城市的钥匙。显然,百度拔得了头筹。

在智能搜索领域,百度也并非简单地“叠加”AI,而是彻底重构。截至2025年9月,百度AI搜索月活跃用户规模达到3.82亿。更重要的是,它正在成为行业的“技术底座”,已有625家厂商通过百度智能云接入其搜索AI API。这意味着百度正通过AI能力,进化为全行业的AI超级入口。

在智能云领域,百度智能云已连续六年位列中国AI公有云服务市场份额第一。它不仅服务于互联网大厂,更深入央企、银行等实体经济的核心,为各行业复杂场景提供智能解决方案。

1月4日,国际咨询机构沙利文发布《2025年中国GPU云市场研究报告》。报告显示,在中国自研GPU云市场中,百度智能云以40.4%的市场份额位居第一,在自研GPU云产品能力、算力规模及重点行业落地等方面形成明显领先优势。

在2025年百度世界大会上亮相的“伐谋”智能体,也是百度全栈能力进入产业深水区的应用。它不再是简单的聊天机器人,而是能深入工业巡检、能源调度等真实场景的AI,为行业挖掘全局最优的价值点。

这些精细化、专业化的应用,依赖的都是百度十几年前就种下的技术火种。

系统性红利爆发

如果说高门槛、长周期的技术投入是百度的底气,那么内外循环深度打通的生态架构,则是其实现复利收获的动力源。

百度在人工智能四层技术栈(芯片、框架、模型、应用)的自研布局,在全球都是罕见的。这不仅是为了“全”,更是为了在系统层实现极致效率。

这种效率优势在2025年百度世界大会众多发布集中体现。慧播星数字人带货又刷新高,GenFlow的活跃用户超2000万,还有秒哒这样的无代码开发平台……百度的应用价值坐标,比大家想得要大得多。

昆仑芯的IPO,也让百度成为了互联网大厂中第一家将GPU业务分拆上市的企业。这一动作的深远意义在于,它向市场展示了一种独特价值范式。

不同于摩尔线程、寒武纪等芯片厂商,昆仑芯脱胎于百度的原生AI需求,又在各种产业真实场景下“毒打”练成的。

这种在3万卡集群中被极限训练出的稳定性,是那些只能在实验室跑分、缺乏大规模真实业务验证的初创公司无法企及的护城河。对于金融、电力、运营商等追求绝对可靠的大客户而言,他们需要的不是一张参数漂亮的PPT,而是一张在产业中已经“跑通了、验证了、摔打过”的成熟芯片。

应用和落地优势,让百度能向千行百业实施价值溢出。

2025年,百度智能云在大模型中标数量和金额上双双领跑。中国移动的十亿级订单、六成以上央企的深度合作,本质上就是市场对实战派技术的确定性溢价。

昆仑芯的独立上市,也是对百度AI全栈能力的“拆盒取宝”。它不仅让百度的隐性资产获得了市场公允定价,更开启了一个信号:百度过去十年那些看似孤立的技术点——大模型、无人驾驶、自研芯片,正通过一个紧密的技术和产业网,结成一张坚不可摧的价值支撑面。

站在这个决定命运的十字路口,再来看百度这些年的起伏,就会发现,这家互联网巨头曾受到“起大早赶晚集”的误解,以及巨大技术投入不见回报而受质疑。但当物理AI的浪潮席卷而来,当算力成本成为决定竞争成败的关键,当应用成为真赛场,百度手里那些握了十几年的全栈筹码,就成了牌桌上最稀缺的硬通货。

这不仅是昆仑芯的胜利,也是长期主义的胜利。2025年下半年,摩根大通、招商证券等机构上调百度评级至“买入”,ARK基金持仓量增长超2.3倍,高瓴旗下HHLR更是将百度新建仓成了第六大重仓股。

当智能红利取代流量红利,百度终于在AI时代的大集中,磨练出了无可争议的领先性。