上篇我们聊过中国海油,这一期把目光投向中国石油。市场常给它贴上“体量笨重、弹性不足、想象空间有限”的标签,仿佛这头行业巨象,很难走出轻盈舞步。但我始终认为,大象起舞,自有其厚重的力量与独特的乐趣。

本轮“三桶油”行情里,中国海油一马当先,紧随其后的正是中国石油。即便3月2日中国石油已强势涨停,我依然觉得有必要把它的价值讲透——好公司的逻辑,不因一日涨跌而改变;真正的价值,更不该被短期行情遮蔽。

一、中国石油的原油产量

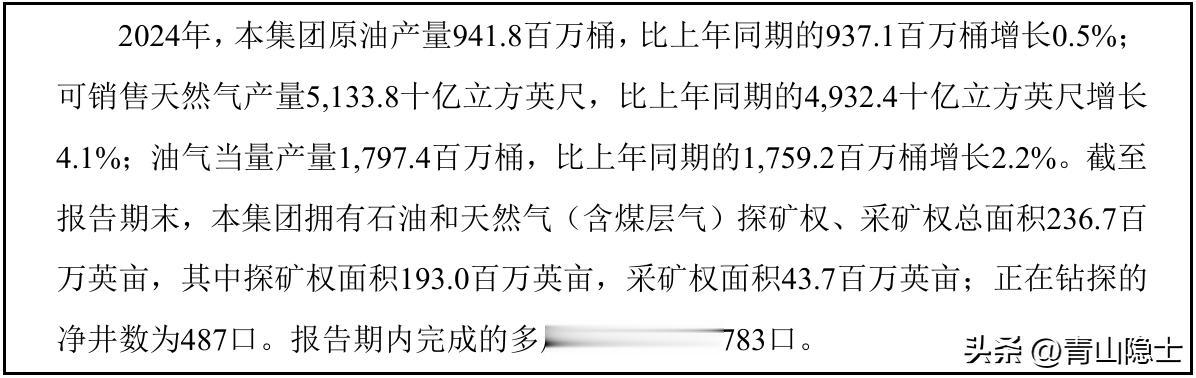

根据中国石油2024年年报披露的资料,2024年中国石油原油产量实现稳健增长,全年油气当量产量达1797.4百万桶,较上年同期的1759.2百万桶增长2.2%,生产运行保持平稳,产量规模稳中有升,为集团油气业务整体增长提供了坚实支撑。

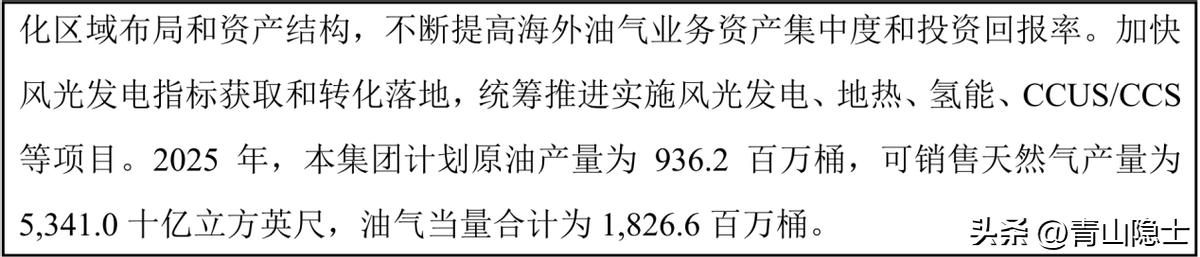

2025年,中国石油计划原油产量为1826.6百万桶,以2024年实际产量为基数测算,预计同比增加1.6%。该计划安排体现了公司统筹资源接替、开发效益与生产可持续性的经营策略,在保障核心供应能力的同时,聚焦高效开发与提质增效。

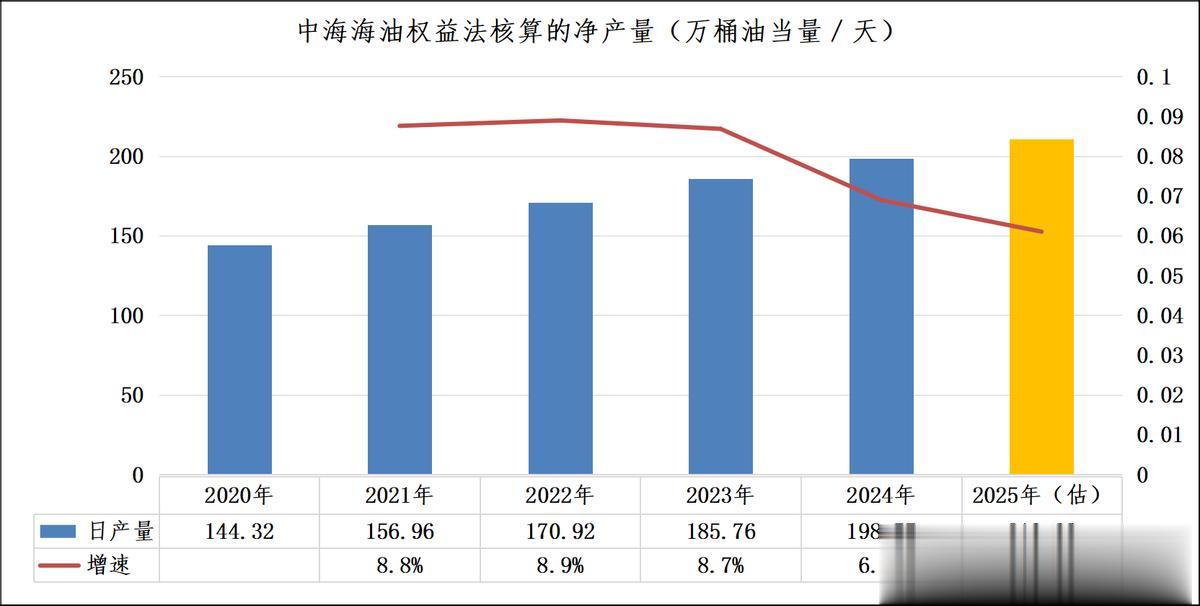

与中国海油相比,2024年中国海油油气当量产量为726.8百万桶,约为中国石油的40.4%;预计2025年中国海油计划油气当量产量769百万桶,约为中国石油同期计划产量的42.1%。从产量规模看,中国石油的油气当量产量约为中国海油的2.5倍。

从产量增速来看,中国石油增速相对平缓,油气当量产量年增速仅在2%左右;而中国海油保持较快增长,年增速维持在5%以上,增长动能更为突出。不过,两者之间的增速差距,尚不足以撼动已形成的产量规模差距。

二、中国石油的桶油成本

由于中国石油2024年年报未披露桶油成本相关数据,本文借助中国海油的公开经营指标对其桶油成本进行估算。估算基于两项简化假设:一是中国石油除原油开采业务外的其他业务板块均不产生盈利;二是将中国石油与中国海油均视为单纯从事原油生产与销售的企业。

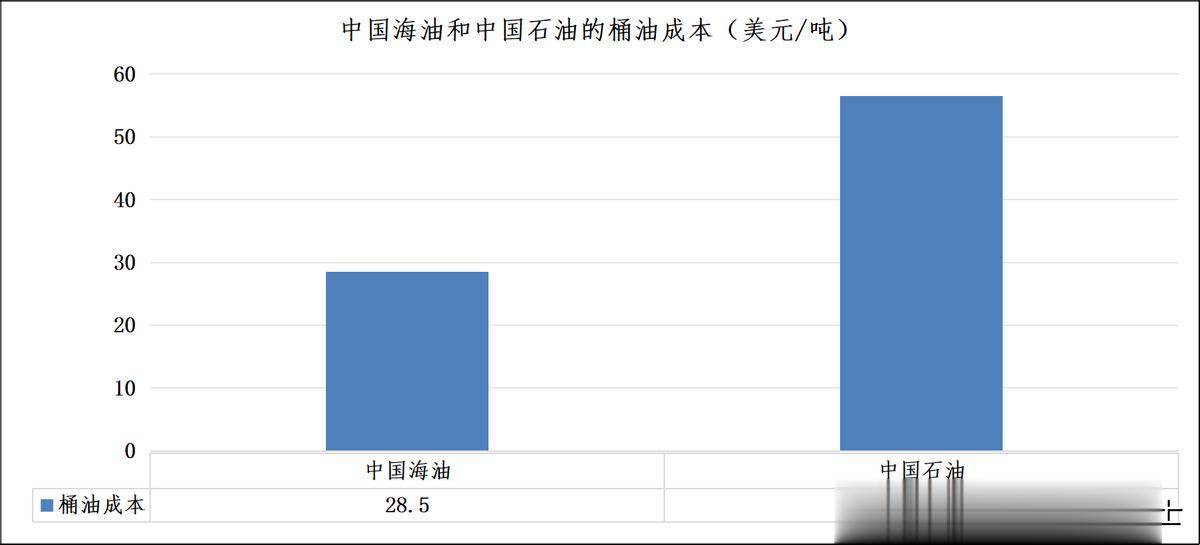

2024年,中国海油实现油气当量产量726.8百万桶,营业收入4205亿元,据此测算桶油收入约为578.56元/桶;其桶油主要成本为28.52美元/桶油当量,按1美元兑7元人民币汇率折算,桶油成本约为199.64元,对应单桶毛利润约378.92元。

同期,中国海油实现归母净利润1379亿元,折算桶油净利润约189.74元。从盈利结构看,企业每实现约2元的毛利润,约有1元可最终转化为归母净利润。

2024年,中国石油全年油气当量产量为1797.4百万桶。桶油收入参照中国海油水平取578.56元/桶,同期公司实现归母净利润约1647亿元,折算桶油净利润约91.63元。按中国海油“约2元毛利润对应1元净利润”的盈利比例推算,中国石油桶油毛利润约为183.26元。

由此测算,中国石油桶油成本约为395.3元,按照1美元兑换7元人民币的汇率折算,约合56.5美元/桶油当量,大概是中国海油的2倍。

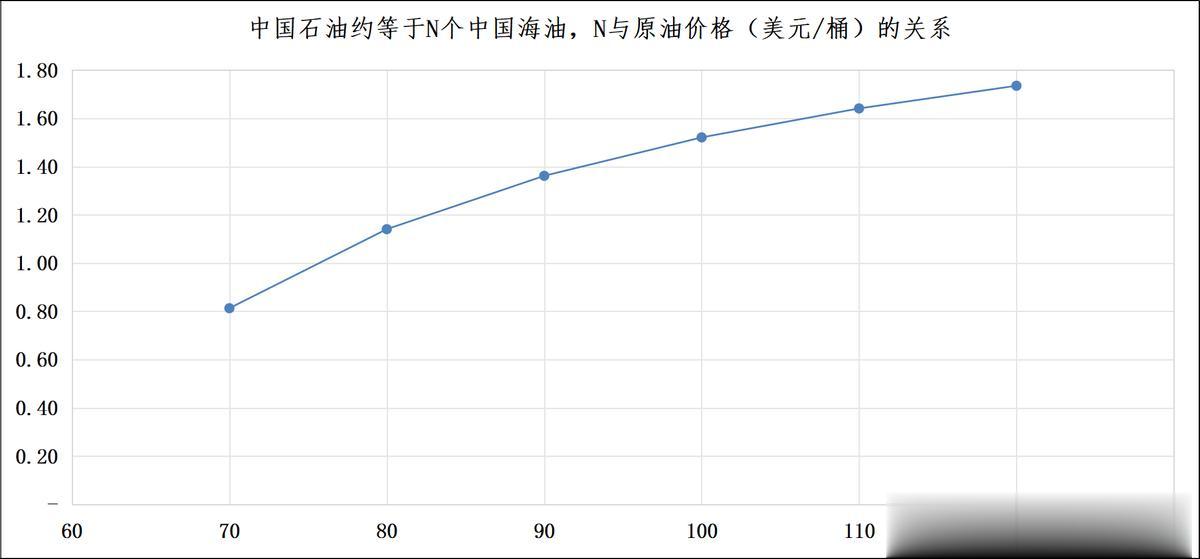

三、中国石油的市值计算公式

在假设中国石油与中国海油市盈率保持一致的前提下,我们可以通过原油价格(P)与中国石油相对中国海油的估值倍数(N)的关系,清晰地看到油价对两家公司估值对比的显著影响。

从数据来看,当原油价格从70美元/桶抬升至120美元/桶时,中国石油的估值倍数N从0.81倍提升至1.73倍,呈现出明显的线性增长趋势。这意味着,随着油价中枢的上移,中国石油的相对估值弹性显著大于中国海油,其市值规模相对于中国海油的倍数持续扩大。

中国石油与中国海油在桶油成本上的差异,是导致估值倍数随油价变化的核心驱动因素。根据我们的测算,中国石油的桶油成本约为56.5美元/桶,显著高于中国海油的约30美元/桶。

这一成本结构差异使得在低油价环境下(如70美元/桶),中国石油的盈利空间被大幅压缩,其估值倍数(N=0.81)甚至低于中国海油;而当油价突破其成本线后,每增加一美元的油价,对中国石油净利润的边际贡献更大,从而推动其估值倍数快速攀升,在120美元/桶时,N达到1.73倍,充分体现了高成本油企在高油价周期下的业绩弹性。

截至2026年3月2日,中国石油市值报2.19万亿元,中国海油市值为1.88万亿元,以此测算,中国石油市值约为中国海油的1.16倍。这一估值倍数与前文模型中80美元/桶油价对应的1.14倍高度契合,而80美元/桶恰好是2024年布伦特原油的年度均价,当前二级市场的估值定价与油价基本面形成了精准的匹配关系。

三、小结

从投资决策视角看,上述油价—估值倍数关系为投资者提供了清晰的策略指引。低油价区间中,中国海油依托显著的桶油成本优势,盈利确定性更强,相对估值更具配置价值;而当原油价格步入上行周期并突破80美元/桶中枢后,中国石油的业绩弹性将被充分激活,其相对中国海油的估值倍数有望从不足1倍快速抬升至1.5倍以上,具备突出的进攻属性。

此前在对中国海油的分析中,对中国石油进攻性的判断或有失偏颇。事实上,中国石油的股价弹性未必弱于中国海油:尽管其历史包袱相对更重、桶油成本处于高位,但作为高弹性的周期标的,叠加约2.5倍于中国海油的油气当量产量规模,在油价上行阶段,其业绩释放的弹性空间同样可观,进攻能力不容小觑。