今天要跟大家分享的是一位2025年9月办理退休,深户女性企业退休人员的养老金核定计算案例。

这位朋友参加社保不算早,没有视同缴费年限,既享受不到过渡性养老金老办法的计算,也享受不到新办法的计算。

但她退休时核定的养老金远超深圳企业退休人员的平均数,达到了6000多,她是怎么做到的呢?我们一起来看一下。

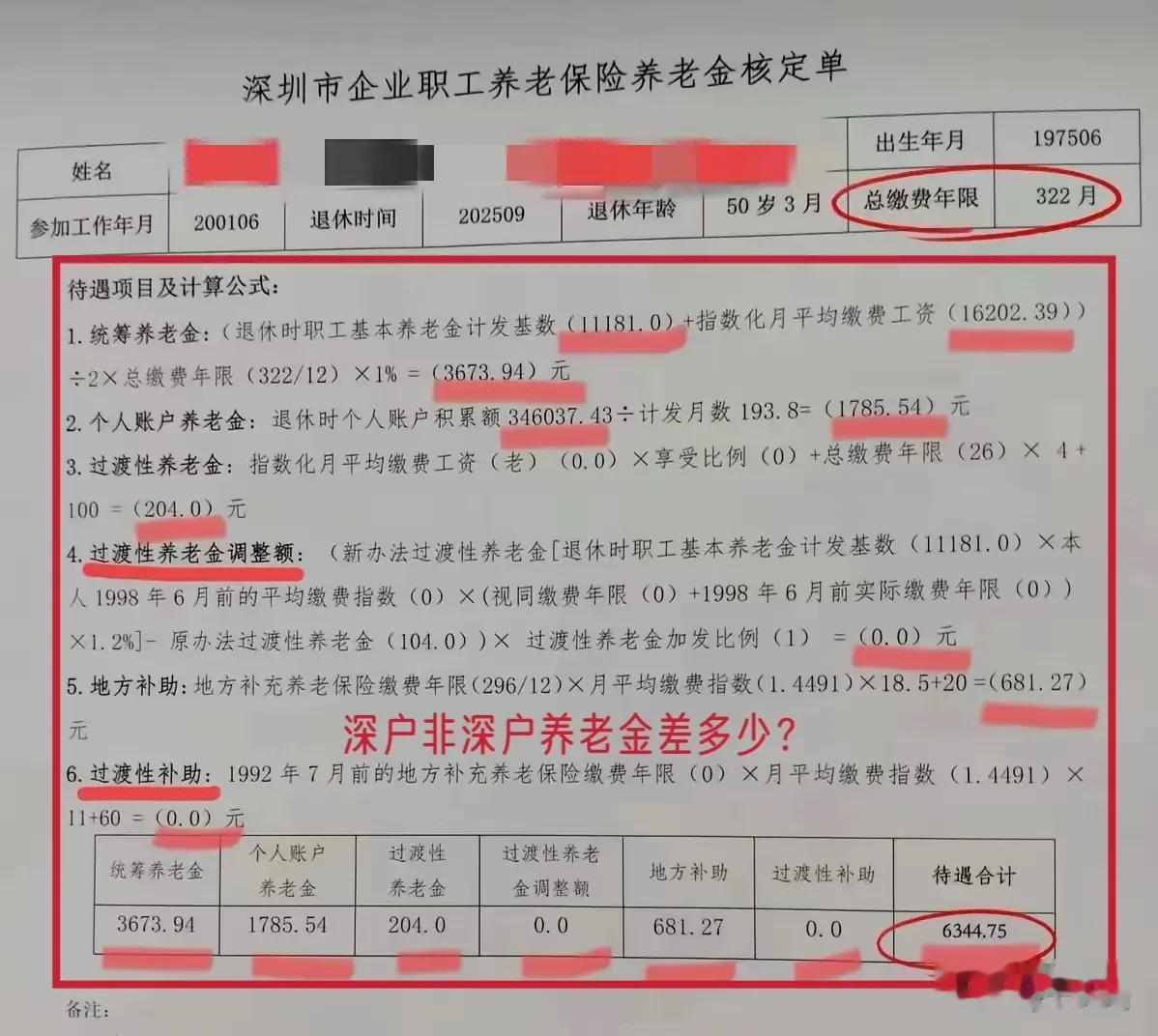

从她的养老金核定单我们可以看出:

这位朋友1975年6月出生,核定单中参加社保的时间有误,应该早于2001年,2025年9月50岁零3个月办理退休时,养老保险累计缴纳322个月,合约26.83年;退休时个人账户积累额约34.6万,指数化月平均缴费工资是16202.39元,月平均缴费指数是1.4491,算比较高的:

她的各项养老金组成计算如下:

一、统筹养老金:

统筹养老金=(退休时深圳基本养老金计发基数11181元+指数化月平均缴费工资16202.39元)/2*总缴费年限322/12*1%=3673.94元。

她的社保累计年限虽然不算长,但指数化月平均缴费工资比较高,所以她能享受到的统筹养老金就高一些,这就是多交多领。

二、个人账户养老金:

个人账户养老金=退休时个人账户积累额346037.43元/50岁零3个月退休计发月数193.8=1785.54元。

个人账户积累额包含我们自己缴纳的养老保险,目前是缴费基数的8%+历年划入个人账户的利息,还有2006年前,公司缴纳的也有一部分划入个人账户。

个人账户积累额越高,个人账户养老金就越高,且终身享受,寿命越长,回报率越高。

三、过渡性养老金:

过渡性养老金=指数化月平均缴费工资(老办法)0元*享受比例0+总缴费年限26年*4元+100=204元。

在过渡性养老金老办法中,1992年7月后参保的,均不享受过渡性养老金老办法的计算,即享受比例为0。

四、过渡性养老金调整额:

在新办法过渡性养老金的计算中,1998年6月后参保,且没有视同缴费年限的,无论深户非深户,此项均为0,即不参与计算。

五、地方补助:

地方补助=深户地方补充养老保险缴费年限296/12*月平均缴费指数1.4491*18.5+20=681.27元。

从这一项来看,这位朋友入深户还算比较早的,接近25年可以享受地方补助,且她的月平均缴费指数也比较高,所以她能享受的地方补助就多一些。

六、过渡性补助:

1992年7月后参保的,无论深户非深户,均不享受过渡性补助的计算,此项为0。

合计上述1-6项,这位50岁零3个月退休非深户朋友的各项养老金合计为:6344.75元/月。

同等缴纳,如果是非深户退休,养老金就是6344.75-地方补助681.27=5663.48元。

2025年退休,且养老金计发基数用深圳标准11181元计算的,年底前应该会用新的养老金计发基数重新核算并补发;虽然目前深圳的养老金计发基数尚未公布,但大概率应该就是11293元了。

好了,今天的分享就到这里,需要了解更多社保资讯的朋友们,欢迎关注我。