金银铜大涨,对于从事投资的人而言,2024-2025年可能是最幸福的两年,而美元则成为了最受伤的投资资产,不管其背后指标有多大改善,一句债务、一句通胀,就能让他始终处于弱势!因此,我年初的一些汇率判断逻辑错了,不过这可能是很多老登的一致性错误!

说白了,传统的金融理论终究敌不过市场一致性的狂热预期,原来我们认为市场所有的明牌都是“收割”,但现在发现量化无所谓”涨跌“,只要量大,明牌叙事更符合他的利益,而ETF的被动性又让散户流动性成为了其最大的杠杆资金池!

1秒300次交易,秒内数百次买卖撤单,ETF也好,散户也好,全都是后知后觉的筹码,连LOF都能溢价40%~50%成交,这是我们过去都不敢想象的,因此,只能怪自己可能太保守了,没敢多想些,也说明了人只能赚到认知之内的财富!

此外,今年战术上我可能抓到了很多做空小波段,但战略思维没有转型,导致年内做多大趋势没有把握好,没能适应AI故事、债务预期、通胀预期在散户ETF后,配合量化加持对市场的影响,也没有顺应全球巨头的持仓叙事和新老财团们的换庄接力,更在前期没有在10-11月“亨特兄弟”猜测阶段后持续分析:

我一直认为是东方的力量让贵金属大涨,猛涨,疯涨!从而对抗西方的数字货币计划,结果就是国际空头纷纷败北,贵金属闪耀全球!但实际上,这场上涨,不仅是因为央行购进、ETF逼仓,或许西方一直就希望我们尽可能的购买贵金属,并且他们也一直在反直觉的配合做多,并削弱美元!

因为这不仅会让我们的本币被动升值,形成社会性流动性窖藏,抑制消费和投资,其次我们的制造业也将再次面临输入性的原材料通胀,尤其是消费和电子行业,两相其下,我们要维持规模,但货币和原材料都在限制利润的情况下,我们或许只能更进一步的补贴和对内倒逼利润空间,但当下我们的内需循环又处于”冬天“,因此就会形成”利润-收入“的螺旋反馈,尤其是原油、天然气价格也进入相对高位的话!所以Q4开始到明年CPI/PPI,社零里剔除贵金属影响的数据就变的非常重要。

毕竟在供需市场里,除了刚性的粮食和衣服,对于消费者而言大部分都可以不买,但对于制造业而言,他不敢随意停线,从而就会形成高价库存!而对于实体经济,一旦投资型流动性被理财、黄金、股市困住,社融端非居民部门要扛的任务就更大了!

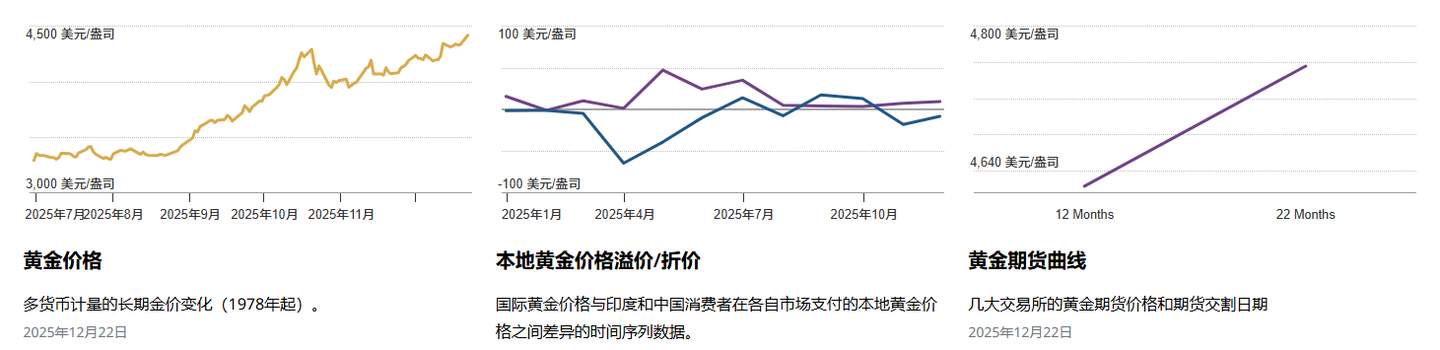

我们先整体回顾下数据,截至本周,COMEX 黄金突破 4500 美元 / 盎司,年内涨幅超 71%,现货白银首破 70 美元 / 盎司,累计涨幅达 140%,LME 铜站上 12000 美元 / 吨,创历史新高!

而这样的情况下,我就想顺着前面和大家聊聊,贵金属暴涨,对实体经济有多大的影响!

从市场特征看,在货币宽松(但我依然预计2026年实际上美元供给并不宽松)、地缘博弈与资金炒作的叠加下,金属价格已严重背离供需基本面,而原材料高价与全球债务压力的交织,正以 “成本挤压 — 利润吞噬 — 需求萎缩” 的链条,很可能逐步摧毁 2026 年全球制造业与消费市场的根基!

当前金属价格上涨并非完全 “当下需求驱动”,而是现货端被资本控盘,金融”远期预期“属性主导的行情!

从驱动逻辑看,美联储宽松预期与美元信用弱化是核心推手,2025 年美联储重启量化宽松,每月购买 400 亿美元短期国债,市场预计 2026 年将开启多轮降息,实际利率下行使黄金、白银等无收益资产成为 “避险替代品”。

同时,美国财政赤字突破 GDP 的 6%,债务利息支出超万亿美元,2025 年前三季度全球央行购金 634 吨,中国央行连续 13 个月增持,这种 “官方储备需求” 进一步放大价格泡沫。

但黄金已经打破 “利率负相关” 规律,在美国 10 年期国债实际利率维持 2% 以上时仍同步飙升,反映市场对美元的焦虑已超越实体需求。白银更是沦为投机工具,其工业需求增速仅 15%、供应缺口仅 5%,却支撑起 140% 的涨幅,COMEX 白银投机性净多头占比达 41%,接近 2011 年暴跌前的泡沫水平。至于铜价,突破 12000 美元 / 吨,远超全球 2% 的供需缺口,本质是资本借 “新能源金属” 概念炒作,其中LME 铜现货与期货价差扩大至 88 美元 / 吨,逼空行情导致冶炼企业被动跟风囤货,进一步扭曲供应链定价。

并且,这种泡沫对制造业呈现谁最大谁最受伤的影响:一方面,金融资本涌入金属市场,挤占制造业融资空间,2025 年全球制造业债券发行利率同比上升 0.8 个百分点,中小企业融资成本更高.另一方面,泡沫若破裂(如降息预期落空、库存超预期),金属价格可能断崖式下跌,导致制造企业 “高买低卖”,2011 年白银暴跌 40% 导致下游加工企业大面积倒闭的教训,正逐步重现。

原材料持续高价,实际上是通过 “上游垄断受益、中游挤压致死、下游分化萎缩” 的链条,对制造业形成精准打击!

我们看到铜矿、银矿企业凭借供应短缺优势,正在掌握全市场定价权,我国铜冶炼厂粗炼费已经降到了-42.5 美元,即冶炼厂需向矿商付费处理原料,生产 1 吨精炼铜的原料成本同比增加 1.04 万元。而白银上游企业,更是直接通过控制库存(COMEX 白银库存已经较 2019 年降 75%)抬高现货溢价,使下游加工企业采购成本激增近一半。这种 “上游通吃” 的格局,让中游制造企业失去成本议价能力。

而一旦中游加工环节沦为 “成本炮灰”,中小企业因规模小、议价弱,既无法向上游压价,也难以向下游转嫁成本,必然被动去产能,部分中小企业会因 “生产即亏损” 被迫减产。

此外,最难的是消费电子行业,PCB 制造企业锡基焊料成本攀升 25%,但终端客户仅接受 5% 的提价,导致净利润率从 8% 压缩至 3% 以下。为存活,企业不得不适当的 “降配减质”,比如家电行业用铝合金替代铜材,热效率必然下降,但终端售价却不会变,而电子厂则会减少白银镀层厚度,这肯定也会连接器使用寿命缩短,并进一步削弱国际市场竞争力。

而上游原材料的价格剧烈波动,也会使产业链放弃长期合作,转向短期订单,毕竟高价之下,企业不敢锁定原材料价格,也不敢轻易承接大额订单,这种 “避险式经营” 导致供应链效率下降,并进一步助推上游的售价!比如,光伏企业、汽车零部件厂商现在都面临这种问题,长此以往,除了向下游提价,别无选择!

当下全球经贸环境的动荡,也会进一步放大原材料高价对消费市场的冲击,形成 “成本涨价 — 消费萎缩 — 制造减产” 的循环!

比如,新兴市场的输入性通胀最终或会压垮消费,特别是印度、土耳其等白银进口国,他们在贵金属上的进口成本已经同比增加最少 98%,受此影响,你卖出去的商品利润还没有买入金银价值高,因此贸易逆差在继续扩大 ,且本币持续贬值,这又导致他们国内近期白银首饰价格上涨 60%,消费需求同比下降 22%!

而越南等铜进口国,也因制造业成本上升,出口竞争力下滑,出口绝对额和顺差呈现下滑趋势!

更严重的是,消费降级会反过来倒逼制造企业压缩研发投入,根据WIPO的数据2025 年全球制造业研发支出增速从 5% 降至 2.3%,企业或无力突破替代材料技术,只能被动承受原材料高价,陷入 “越穷越不敢创新,越不创新越穷” 的陷阱。

因此,贵金属暴涨和窖藏对于制造和商品经济的伤害极大,虽然其对一些消费和进出口数据的优化有所帮助,这不仅是经济问题,更是全球产业体系韧性的严峻考验。