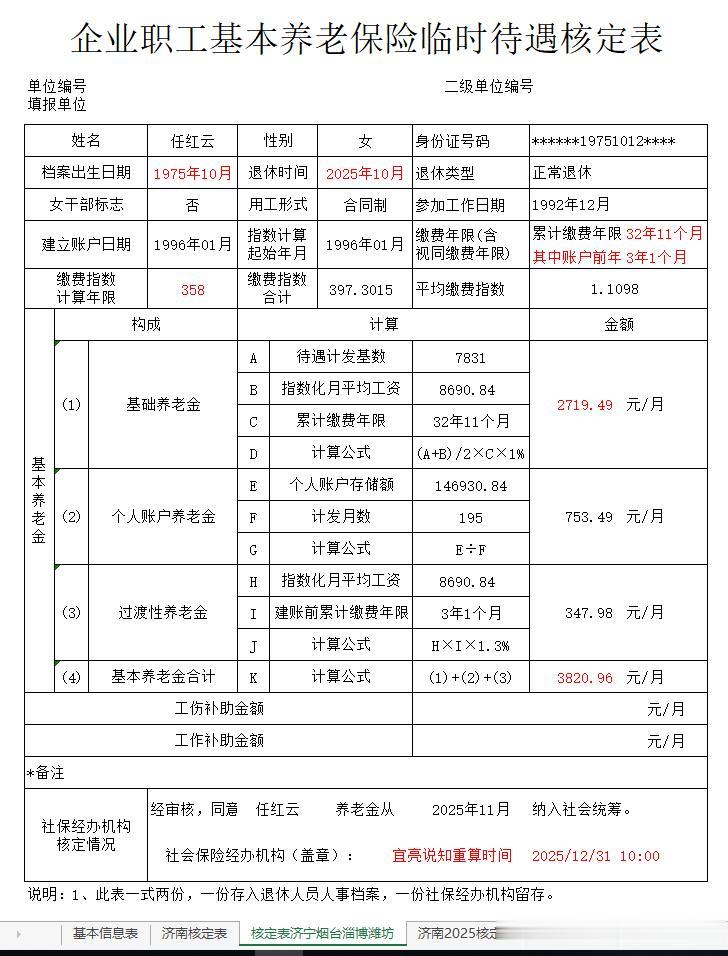

这是一张2025年10月退休的养老保险待遇核定表,先请朋友们看看任红云(化名)任女士的原表:

一、任女士退休时的基本情况

1、任女士1975年10月出生,1993年1月参加工作,2025年10月按新的弹性退休规定提前50周岁退休,个人账户养老金的计发月数为195个月。

2、任女士1996年1月开始缴存基本养老保险,到退休时,实际缴费月数为358个月,平均缴费指数为1.1098,个人账户储存额为146930.84元。

3、任女士退休时,当地2025年新的计发月数已经公布为7831元,这张核定表是2025年12月18日打印的。养老金计算采用的计发基数就是7831元,所以这下任女士退休后的正式养老金。

4、任女士退休时,建立账户前的视同缴费年限为3年零1个月。

二、核定养老金所需部分参数的计算

1、视同缴费年限

=(建账年份-参加工作年份)×12+建账月份-参加工作月份

=(1996-1992)×12+1-12

=4×12+1-12

=48+1-12

=37个月

=37÷12

≈3.08年

所以:任女士参加工作的准确时间应该是1992年12月。

2、实际缴费年限

=(退休年份-建账年份)×12+退休月份-建账月份+1个月-断缴月数

=(2025-1996)×12+10-1+1-

=29×12+10-1+1-

=348+10-1+1-

=358个月

=358÷12

≈29.83年

3、累计缴费年限

=(退休年份-参加工作年份)×12+退休月份-参加工作月份+1个月-断缴月数

=(2025-1992)×12+10-12+1-

=33×12+10-12+1-

=396+10-12+1-

=395个月

=395÷12

=32.92年

4、指数化月平均工资

=上年度在岗职工月平均工资×本人平均缴费指数

=7831×1.1098

=8690.8438

=8690.84元

三、基本养老金的计算

1、基础养老金

=(计发基数+本人指数化月平均缴费工资)÷2×缴费年限合计×缴费每满1年发给比例

=(7831+8690.84)÷2×32.92×1%

=16521.84÷2×32.92×1%

=2719.494864

≈2719.49元

2、个人账户养老金

=截止离退休前个人账户余额÷计发月数

=146930.84÷195

≈753.4915

≈753.49元

3、过渡性养老金

=本人指数化月平均缴费工资×视同缴费年限×过渡系数

=8690.84×3.08×1.3%

≈347.9812

≈347.98元

4、基本养老金合计

=基础养老金+个人账户养老金+过渡性养老金

=2719.49+753.49+347.98

=3820.96元

四、精算养老金总结

1、任女士的基本养老金近4000元,养老金比较多的原因是:她历年的缴费基数比较高,她每个月缴存的基本养老保险金比较多。相对的,她每个月实际领取的工资会相对少一点,因为养老保险被扣缴得多一点。

2、任女士的历年缴费基数高,她退休时,个人账户储存余额就很多,达到了146930.84元,平均每年缴纳146930.84÷29.83≈4825.61元。她现在实际领取的月基本养老金3820.96元,略低于平均每年缴纳金额,这是因为她的缴费指数高于100%(1.1098),根据基础养老金的计算公式中的(计发基数+本人指数化月平均缴费工资)÷2,缴费指数高于的部分,被共济给低缴费的人一点点!

3、任女士的工作年限(缴费年限)也比较长,达到了32年零11个月,将近33年。这在女性退休人员中也是比较少的。

后附笔者为了精算解读任女士的养老金,将任女士的基本信息录入笔者制作的系统后,更换姓名后自动生成的基本养老金核定表: