昨天分析了医疗设备行业,通过比较收入规模大小和赚钱的多少,发现迈瑞医疗在医疗设备行业中属于绝对领先的存在。作为医疗行业最核心的公司之一,线下私享课和《A股十大医药股》系列文章都有分析过迈瑞医疗,但昨天后台还是有不少人留言说对迈瑞感兴趣,希望能说详细一点,那今天就再用“五步分析法”捋一下迈瑞的基本面。

迈瑞医疗曾经也是每个医药投资者心中的“小甜甜”,48.8的发行价,上市后就一直在上涨,2021年医药股大牛市时股价突破500(后复权),市值逼近5000亿,一度超过恒瑞医药,被称为医疗器械“茅”。因为股价一直在涨,很多人只能一直观望,最后错失一只10倍大牛股。2021年后迈瑞开始调整,之前不敢追的终于等到了抄底的机会,结果一套4年,“小甜甜”变成了“牛夫人”。

一、业绩情况

五步分析法第一步,看历史业绩趋势,确定公司是成长股、周期股还是价值股,或者啥也不是的垃圾股。

公司净利润从2014年13.6亿,增长到2024年的116亿,10年增长了8.6倍,年化复合增长率约24%。营收从78亿,增长到367亿,增长了4.7倍左右,利润和营收同步增长,是成长型公司的典型特征。优秀的成长性,叠加医药行业大牛市的大背景,是迈瑞能大涨10倍的原因。

二、风险和估值分析

第二步,排除重大潜在风险,然后结合第一步,按成长股、周期股和价值股分类,用不同的估值方法给公司估算合理价值,判断目前的估值是不是合理,公司值不值得投资。

重大风险排除我们用股查查系统就行。迈瑞医疗4大风险指标全部过关,风险指标整体良好,排除重大的潜在风险。

再看估值。迈瑞是成长股,就按照成长性和市盈率匹配的原则推算。

迈瑞2024年利润116亿,历史上十年复合年均增长率为24%,给予24倍市盈率,合理市值约为2780亿。公司目前市值2770亿,估值基本合理。

从历史估值看,公司市盈率最高时超过90倍,最近三年,利润从66亿多增长到了116亿,股价从500多跌到了200多,此消彼长后,估值也回到了25倍PE-TTM,基本处在历史估值的底部区域。

要注意,前两步都是基于历史数据做出的判断,我们投资投的是未来。迈瑞历史上是成长股,未来能不能延续成长,会不会有成长转为价值?如果延续之前的成长,我们用成长股的估值方式给与24倍市盈率的估值就没问题。如果成长性消失了,再用成长股的估值方法就会出现错误估值。

目前市场一致预期公司2025年利润是127亿(均值),2026年利润146亿(均值),每年增长10%~15%的样子。未来业绩如何,我们通过分析公司业务和行业发展前景来判断。

三、主营业务和产品

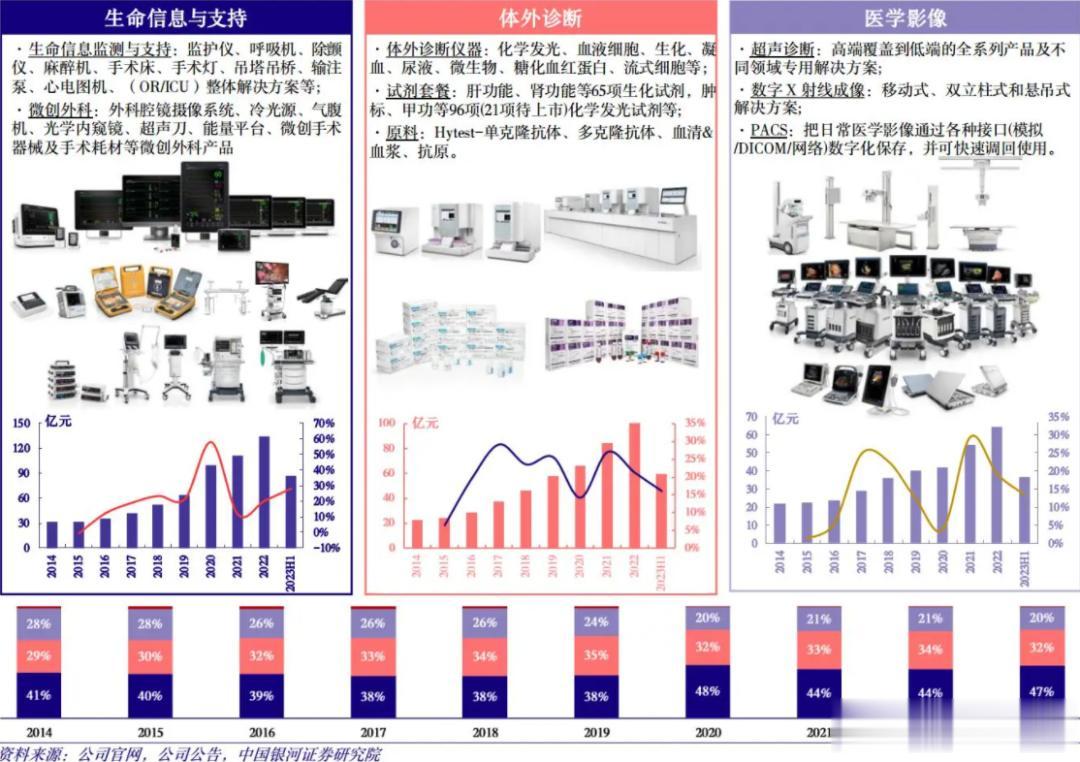

迈瑞医疗主营医疗器械,通过2024年年报就能清晰的看到公司主要有三大业务:

体外诊断类产品营收137.7亿,占比37.5%;生命信息与支持类产品营收135.6亿,占比36.9%;医学影像类产品营收75亿,占比20.4%。境内外营收基本对半开,境内稍微多点,占比55%。

未来业绩好不好,可以分析下公司三大业务的发展前景:

1、生命信息与支持产品包括:

监护仪、呼吸机、除颤仪、麻醉机、手术床、手术灯、吊塔吊桥、输注泵、心电图机,以及手术室/重症监护室(OR/ICU)整体解决方案等一系列用于生命信息监测与支持的仪器和解决方案的组合,以及外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、超声刀、能量平台、微创手术器械及手术耗材等产品在内的微创外科系列产品。

生命信息与支持产品一直是公司第一大核心业务,产品进入近11万家国内医疗机构,覆盖99%的中国三甲医院、660余家欧洲教学医院、及美国排名前二十的全部医院。

最近几年地方财政紧张,医疗反腐,医院设备招标延迟,公司监护仪、除颤仪、呼吸机等产品需求大幅度下滑,收入减少后成了第二大业务。

公司核心产品的全球市场占有率保持前三位置,说明公司是具备较强的国际竞争力的。业绩的下滑属于全行业性,短期的影响,迈瑞不但没因此被消弱竞争力,还巩固了国内第一的地位,进一步拉大和竞争对手之间的距离。随着医疗专项债的发行规模同比增加,因资金不足而导致被推迟的医疗新基建项目有望复苏。

2、体外诊断包括:

体外诊断仪器、试剂、原料,可通过人体的样本(如血液、体液、组织等)的检测而获取临床诊断信息。

受到DRG 2.0落地、检查检验结果互认、检验项目价格下调等政策因素的影响,国内部分试剂的检测量和价格出现了一定的下滑。

但作为三大业务里国产化率最低的领域,体外诊断业务的进口替代才刚刚起步。根据IVD的数据,从2023年到2025年,中国IVD企业数量从2320家锐减至1530家,行业集中度加速提升。公司通过集采快速抢占市场份额,化学发光业务市占率达到第三位;生化业务的市场占有率超过15%。另外国际体外诊断业务同比增长超过30%。公司体外诊断仪器的装机速度仍维持了较高水平,为后续国内体外诊断业务的复苏奠定了基础。

3、医学影像包括:

超声诊断系统、数字X射线成像系统和PACS。超声诊断占公司影像业务收入约 90%。

2022 年,迈瑞医疗超声影像设备的市场份额为 27.2%,位居第一,高于通用电气(24.4%)、飞利浦(23%)。2024年国内超声行业市场规模整体出现了双位数同比下滑,原因也是反腐等政策影响。海外市场方面,公司超声业务的占有率仅有个位数,主要是中端和入门级型号。未来将全面开启海外高端突破征程。

四、行业发展前景

医疗器械需求是持续增长的,从药品和医疗器械人均消费额的比例(药械比)角度看,我国药械比水平仅为 2.9,与全球平均药械比 1.4 的水平仍有一定差距,国内医疗器械市场还有比较较大的增长空间。特别是随着国内人口老龄化加速,中国医疗器械行业将保持持续的增长。

国内企业还面临国产替代和国际化两大发展机会。目前国产器械产品已在部分领域达到国际先进水平。集采将助推医疗器械国产化进程加速,促进国产医疗器械行业集中度提升,利好具备核心竞争力的国产企业。随着国内医疗器械企业在全球范围产品竞争力的加强,中国医疗器械在全球价值链上的地位有望持续提升,出口结构也将逐渐向高价值领域迁移。

五、实际控制人

公司实际控制人是李西廷,1973年22岁考入中国科学技术大学物理系低温物理专业。毕业后分配到中科院的武汉研究所工作。80年代初,被派去法国科研中心做物理访问学者。1986年调到了深圳,参与中美合资的中国最早的进口医疗器械公司——“深圳安科”工作。1991年,40岁的李西廷与徐航、成明辞职创立了迈瑞医疗电子,就是迈瑞医疗的前身。

那个时候的大学生是非常稀缺的,又在改革开放桥头堡——深圳,是最早“看世界”的一批人。李西廷和他的团队即拥有深厚的技术背景,又有着对市场的敏锐洞察力。

公司以监护仪起步,并获得欧洲合格认证标准认可。2008年以后,公司开启并购模式。收购美国Datascope生命信息监护业务,成为全球创新监护品牌;收购美国ZONARE超声影像技术,成为全球创新影像品牌;收购芬兰HyTest,收购德国DiaSys,整合IVD业务国际化能力。

通过创新和并购整合并举,国内外均衡布局,迈瑞医疗从一家初创企业发展成为国内领先的医疗器械企业。

最近内部直播的时候有人问,公司两个实控人现在年龄都偏大,会不会有风险?我觉得是没有什么风险的。像这种公司已经非常成熟了,各方面架构肯定是非常完善的,不然的话企业不会做的这么大。

小结

迈瑞医疗历史上是业绩持续增长的的成长股,目前估值也处于底部区域。

公司2024年没增长,2025年一季度是负增长16.8%。往前3年都是增长20%左右,再往前倒推增速达到了40%。业绩下滑的原因包括,医院反腐、财政资金不足、医疗设备集采,还有欧美加关税之类的。未来就要看迈瑞医疗的业绩能不能修复了。

从公司行业地位和医疗设备行业发展前景看,医疗设备这个行业是受益人口老龄化趋势的,公司竞争力又很强,我们认为这个方向长期来说是向好的,至于什么时候能恢复,增长到什么比例?这个就要真正的行内人能够知道具体细节是怎么样的,我们这些行外人只能在理论上推测个大概。

迈瑞短期看进入了增长减缓的阶段,长期一点来看还是有成长性的,目前二十几倍市盈率算是适中的位置了,就是你说高肯定不能算高,但后面还能低到哪里也不好说。如果按照市场一致预期的未来10%~15%的增速,它估值跌到十五倍市盈率是有可能的,但我感觉也不太容易。但如果你打算配置,那就要有所心理准备。

之前有一个线下课的学员说自己4年里已经三次买卖恒瑞医药,每次都难守初心!问我有什么办法可以解决心理问题。首先,他应该是在估值比较高的位置买的,这个就是对估值没有把握好。其次才是心性的问题,这个问题只能靠自己去经历和慢慢磨练,不是听人说说就行的。

像迈瑞这种情况,25倍市盈率算一个合理的位置,但如果市场不好,再加上他业绩恢复的不如预期的快,估值进一步跌到20PE,甚至跌到15PE的可能性都是有的,不是说他一定会跌到,但你在考虑他的时候是不是就要把这些因素考虑进去。如果你接受不了,那就等他估值跌到你能接受的时候在去考虑,不能说我原来准备拿个3年,25PE进去了,半年后跌到20PE,这个时候你又说我受不了了。等你真卖了,说不定就开始反弹了,20PE就是最低了。所以一定要把所有的情况都考虑清楚了才去做配置。