10月24日晚间,维信诺(002387.SZ)发布公告,宣布终止收购参股公司合肥维信诺40.91%股权的重大资产重组,并向深交所撤回申请文件。

维信诺这场重组早在2022年12月就开始筹划,距今已近三年时间。筹划本次重组的目的是实现对标的资产合肥维信诺的控股收购,该公司拥有一条第6代柔性AMOLED生产线。

合肥地方国资3个平台合屏公司、芯屏基金、兴融公司参与了对合肥维信诺的投资,共认缴出资180亿元,完成实缴出资共计119.2亿元。随着本次重组的终止,合肥国资的退出计划暂时受阻。

关于维信诺重组过程,《局市》对此有过跟踪,详见《维信诺的60亿重组,为什么搞了2年半还在调整方案》。

根据深交所的相关规定,维信诺于10月28日召开了关于终止重大资产重组事项的投资者说明会,就相关情况与投资者进行互动交流。

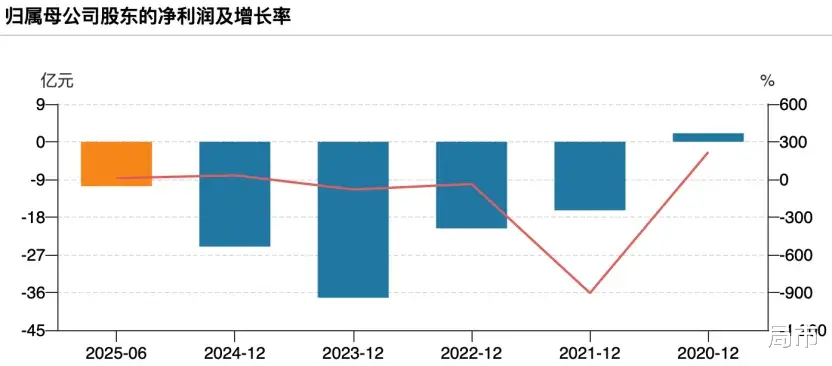

维信诺本次重组,历经三年仍未获得监管放行,究其原因,上市公司和标的资产双双业绩欠佳,或是影响成败的核心因素。

上市公司层面,维信诺的归母净利润已连续4年亏损,扣非净利润更是自2014年连续11年为负。2025年上半年,维信诺归母净利润仍录得10.62亿元亏损,短期内看不到扭亏的希望。

标的资产层面,2022-2024年,合肥维信诺扣非净利润分别为-9.29亿元、-10.5亿元、6.82亿元。

虽然2024年标的公司实现了扭亏为盈,但当年该公司通过向关联方提供技术许可服务获得了7.77亿元收入,其中向合肥维信诺电子确认技术许可收入2.11亿元,向合肥国显确认技术许可收入5.66亿元。

剔除技术许可收入影响后,标的公司营收与净利润实现情况均与业绩预测数据存在不小的差异。

在宣告终止前,维信诺在提交的最后一版重组草案中,对业绩承诺和补偿方案进行了修订,将业绩承诺方式从承诺净利润改为了承诺营业收入。(详见《业绩承诺与营收挂钩,维信诺重组方案调整对投资者是否公平》)

但从维信诺半年报来看,标的公司营收亦出现了下滑。

据半年报披露,合肥维信诺2025年上半年营收和净利润“双降”:实现营收44.53亿元,同比下滑18%;净利润2640万元,同比缩减2/3。

在此情况下,重组难以推进,也就在意料之中了。

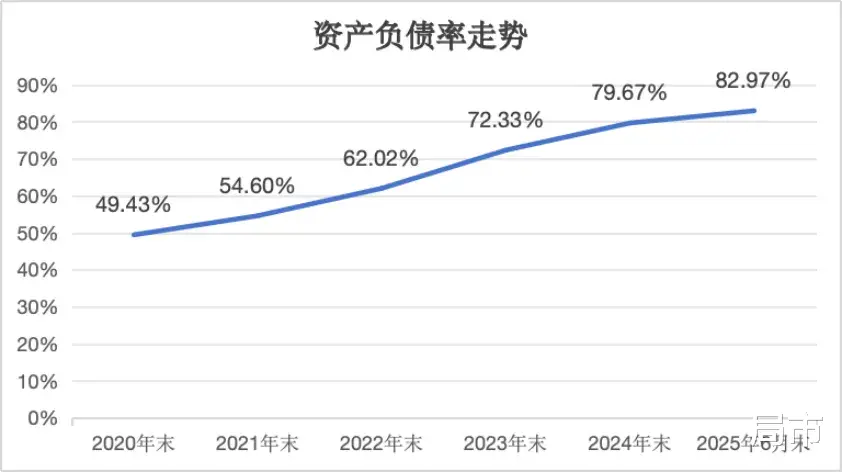

值得一提的是,近年来,维信诺负债率节节攀升。资产负债率从2020年末的49.43%上升至2025年末的82.97%。

2025年9月,维信诺引进工银资本旗下专项基金,对子公司国显光电进行增资并实施市场化债转股。

公告称,为降低公司及子公司资产负债率,优化资本结构,国显光电拟引进维信诺参与投资的专项基金进行增资,实施发股还债,首期增资金额为5亿元人民币,全部用于偿还国显光电或维信诺全资子公司江苏维信诺的中国工商银行存量贷款。

该专项基金由维信诺与工银资本管理有限公司、工融金投二号(北京)新兴产业股权投资基金合伙企业(有限合伙)共同发起设立,认缴出资总额8.18亿元,维信诺认缴2.04亿元,占比24.94%。

本文不构成投资建议。市场有风险,操作需谨慎。